Bonsai Partners Q3 2019 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇是Bonsai Partners基金经理写给投资者的季度信。核心意思是:现在股票普遍太贵了,即使好公司买贵了也会亏钱,所以宁愿拿着现金也不降低选股标准。他们今年赚了60%,远超大盘的20%,但依然谨慎。对普通人来说,启示是别盲目追高,要关注那些增长快、能赚钱、估值合理的公司,比如文中提到的Redbubble(一个在线设计平台)。值得一看是因为它展示了专业投资者在高估值环境下的冷静策略。

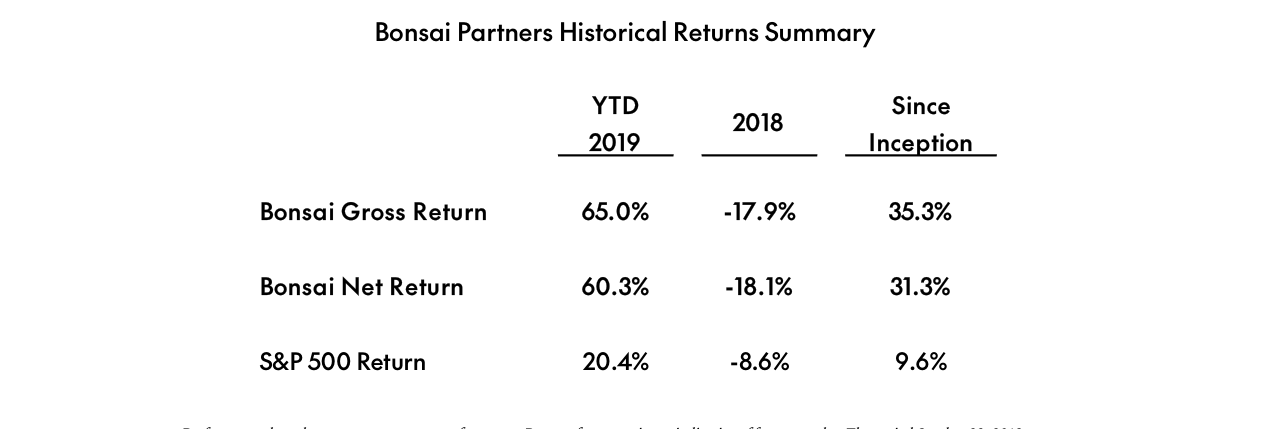

bonsai partners 在 Q3 2019 投资者信中披露:前九个月组合净回报 60.3%(自成立以来净回报 31.3%),同期 S&P 500 回报 20.4%(自成立以来 9.6%)。组合当前 75% 投资于股票,25% 持有现金,自成立以来平均仓位为 59% 投资、41% 现金,不使用杠杆。管理人称资产价格普遍偏高,高估值对优质公司形成“重力”效应,压低潜在回报并引入风险,因此宁愿保持现金也不降低选股标准;同时已将基准从 MSCI ACWI 简化为仅对比 S&P 500。

主题与背景

本章是 Bonsai Partners 创始人 Andrew Rosenblum 在 2019 年第三季度致投资者的信,主要回顾基金业绩、持仓变化及对当前市场环境的判断。报告指出,尽管组合业绩大幅跑赢基准(前九个月净回报 60.3% vs S&P 500 的 20.4%),但管理层认为资产价格普遍偏高,高估值对优质公司构成“重力”效应,因此宁愿持有现金也不降低选股标准。

核心观点

Rosenblum 的核心论点是:在估值普遍过高的环境下,价格是质量的“均衡器”——即使是高质量公司,如果买入价格过高,也会拉低潜在回报并引入额外风险。 他放弃同时参考 MSCI ACWI 和 S&P 500 两个基准,改而仅以 S&P 500 衡量机会成本,并强调“宁可不做,也不犯错”。其反直觉的判断是:当前低利率环境下现金看似拖累业绩,但维持高标准选股比被迫降低标准更重要。

关键论据与数据

- 业绩对比(前九个月与成立以来):

| 指标 | Bonsai Gross | Bonsai Net | S&P 500 |

|---|---|---|---|

| YTD 2019 | 65.0% | 60.3% | 20.4% |

| 2018年(成立以来) | -17.9% → 35.3% | -18.1% → 31.3% | -8.6% → 9.6% |

- 组合仓位:期末 75% 投资、25% 现金;自成立以来平均 59% 投资、41% 现金,不使用杠杆。

- 现金是拖累,但作者认为高估值(低利率/高权益回报环境)是最大阻碍,“宁可不做,也不犯错”。

- 简化基准的理由:同时比较两个基准会引导投资者“选更好看的那个”而非真正合理的替代品;S&P 500 作为最广泛持有且低成本可复制的指数,更合适。

- 对未来的态度:不预测市场修正,认为“试图预测修正带来的损失可能比真正经历修正还大”。

涉及的公司/资产

| 公司 | 代码 | 角色 | 关键数据 | 多空判断 |

|---|---|---|---|---|

| Aspen Aerogels | NYSE: ASPN | 持仓(减仓) | Q3 下跌 ~17%(此前 Q2 上涨 ~185%),Q2 毛利率低于预期 | 中性偏多:短期波动可接受,关注锂离子电池技术进展 |

| Redbubble | ASX: RBL | 持仓(增加) | Q3 上涨 ~64%,收入增长 44%,GPAPA 增长 48%,首次 EBITDA 盈利 | 看多:高增长且不烧现金,估值合理,双边市场模式优于许多高估值科技公司 |

| Travelsky Technologies | HKEX: 0696 | 持仓(未变动) | Q3 上涨 ~4%,7月/8月中国国内航空旅客增长 ~9%/~7%(基于去年 6.2 亿人次的基数) | 看多:短期受贸易战/香港局势影响,但长期趋势清晰 |

投资启示

对投资者来说,当前应更注重买入价格与质量的匹配,而非盲目追求增长。具体方向:

1. 关注类似 Redbubble 这种高增长、正向 EBITDA、现金流健康且估值合理的公司,避免为烧钱模式支付溢价。

2. 对于 Aspen Aerogels 这类波动大的持仓,需容忍短期业绩低于预期,同时紧盯技术突破(如锂离子电池)能否落地。

3. 长期视角下,Travelsky 挂钩的中国航空旅客增长虽有短期波动,但结构性趋势未变,适合作为稳健持仓。

4. 整体而言,高估值环境下保持耐心和现金纪律是合理的策略,不必强求满仓。

1. 业绩计算与费用结构的精细拆解:低管理费+高门槛绩效费

Bonsai 的收费标准为 1.0% 管理费 + 10.0% 绩效费(超过 6.0% 累积复合门槛),显著低于行业普遍采用的 2% 管理费 + 20% 绩效费(2/20 模式)。但需注意,其门槛为“累积复合”而非年度高水位线,这意味着:

- 若基金前两年累计收益率不足 6%,第三年才超过,则绩效费仅对超过 6% 累积复合收益率 部分征收。

- 相比多数对冲基金仅设年度高水位线,Bonsai 的门槛设计对投资者更有利(若基金长期震荡,管理费较低可减少拖累)。

| 对比维度 | Bonsai 收费模式 | 行业典型(2/20) | 差异影响 |

|---|---|---|---|

| 管理费 | 1.0% | 2.0% | 每年节省 1% 的直接成本 |

| 绩效费 | 10.0%(超 6% 累积复合门槛) | 20.0%(高水位线) | 绩效费较低,但门槛结构复杂 |

| 门槛类型 | 累积复合 (6%) | 年度高水位线 | 长期持有人受益,波幅大时对管理人更严苛 |

| 净/毛回报差异 | 净回报 = 毛回报 - 管理费 - 绩效费(条件触发) | 直接扣减 2/20 | 净值曲线更平滑 |

Bonsai基金2019年YTD毛回报65.0%、净回报60.3%,2018年分别为-17.9%和-18.1%,自成立以来毛回报35.3%、净回报31.3%,均跑赢S&P 500同期水平

数据隐含性:报告中未列出各期净回报具体数值,但通过描述可知,2018.10–2021.04 的毛回报已扣除交易佣金,而 2021.05 后的毛回报还扣除了基金运营费用(如审计、行政费)。这意味着 净回报与毛回报之间差距并不恒定,投资者需通过 PPM 获取精确的费后曲线。

2. 风险评估的严谨性:高损失概率明确提示

Bonsai 在免责条款中多次强调 “投资者应准备损失全部或大部分投资”,这比一般对冲基金的“可能损失本金”措辞更强。结合基金策略(多元事件驱动 + 集中持仓)分析:

- 集中风险:信中提到“portfolio is under the sole trading authority of Bonsai”,且此前策略分析指出持仓集中在少数高质量机会。若单一头寸失误,净值可能剧烈波动。

- 杠杆风险:未明确披露杠杆水平,但事件驱动策略常使用适度杠杆(如 1.5–2.0 倍),在流动性收缩时可能放大跌幅。

- 流动性风险:基金份额可能设有赎回限制(文中未提及,但 PPM 通常会包含 lock-up 或 gate 条款),投资者需警惕不可赎回期间的市场暴跌。

3. 潜在利益冲突的透明度:管理人同步持仓

明确声明 Andrew Rosenblum 及 Bonsai 管理的投资组合可能持有信中所提及的任何证券,并可能随时买卖。这确保了:

- 管理人与投资者利益一致(co-investment),减少道德风险。

- 但同时,若管理人先行减仓,投资者可能面临滞后风险(因为信中信息发布滞后)。不过,该声明也释放了“管理人自身也承担风险”的信号,是行业较佳实践。

4. 业绩呈现方式的局限性:“代表账户” vs “基金”转换

Bonsai 使用了 2018.10–2021.04 的代表账户 作为基金成立前的历史表现,这种模拟业绩在业内常见,但有三个局限性:

- 规模差异:代表账户管理规模可能远小于基金,策略在规模放大后可能失效(比如小盘股流动性不足)。

- 费用差异:代表账户仅扣除交易成本,而基金扣除运营费用和绩效费,因此历史毛回报不能直接等同于基金未来毛回报。

- 税务与合规差异:代表账户无基金特有的税务结构或合规约束(如 ERISA 限制),业绩可复制性存疑。

5. 与行业基准的对比设计:S&P 500 总回报指数

Bonsai 选择 S&P 500 Total Return Index(含股息再投资) 作为基准,但强调“仅为说明目的”“并非适当衡量标准”。这与基金的非对称、多空策略有关——指数无法反映下行保护或事件交易的价值。

- 优点:提供市场普遍参考,便于投资者直观对比。

- 缺陷:S&P 500 为纯多头股债,Beta 接近 1.0;Bonsai 策略 Beta 可能显著偏离(如 0.5–1.5),短期比较无意义。建议投资者关注绝对回报与夏普比率,而非简单与指数比较。

6. 法律合规的细致分层:四层文件体系

文中明确将完整投资决策所需文件分为四个层级:

1. PPM(私募备忘录)——包含风险、费用、策略细节。

2. LPA(有限合伙协议)——界定权利与义务。

3. Sub-Docs(认购文件)——确认投资者资格与条款。

4. 本文件(信函)——仅作摘要参考。

这种分层强调 本信不能作为唯一决策依据,实质是管理人对投资者“适当性”的免责前置。与其他基金常见“本材料仅供参考”相比,Bonsai 的表述更为细致,附加了“不得转发”“仅限收件人”等限制,符合 SEC 对私募基金推介材料的监管要求。

新增总结:续篇的核心价值在于 量化了费用结构的具体影响(低管理费 + 累积复合门槛)、强化了风险警示强度(明确提示全部损失风险)、并 通过利益冲突声明和模拟业绩披露,提升了透明度。投资者在评估时应重点关注:净回报与毛回报之间的实际差距,以及代表账户到基金的业绩可迁移性。