Bonsai Partners Q2 2022 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇投资报告讲的是,一家叫Bonsai Partners的基金在2022年市场大跌时(战争、通胀、利率上升),坚持不改变自己的投资策略。他们觉得短期下跌就像弹簧被压缩,反而为长期赚钱积蓄了能量。报告还详细解释了为什么大幅减持了Redbubble(一个卖设计师产品的网站),因为之前判断电商需求会永久增长,但实际没发生;同时新买入了XPEL(一家做汽车漆面保护膜的公司),认为它的核心优势不是膜本身,而是围绕安装商建立的软件和数据库生态,类似苹果的App Store模式。对普通投资者来说,这篇报告提醒我们:不要因为市场恐慌就乱动,要相信自己的长期判断,同时要敢于承认错误并及时调整。

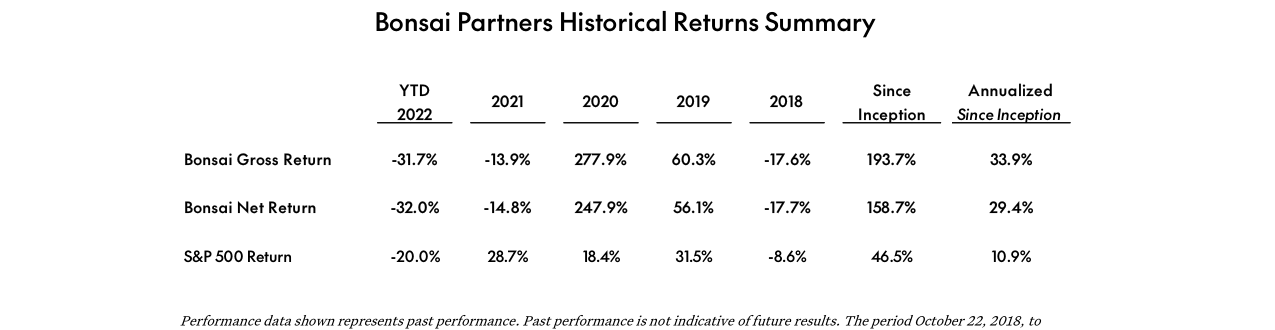

Bonsai Partners Fund在2022年Q2净回报为-17.3%,弱于标普500总回报指数的-16.1%;年初至今净回报-32.0%,标普500为-20.0%。自成立以来(2018年10月),基金净回报年化29.4%,远超标普500的10.9%。报告重申核心策略不变:投资于未来3-5-10年收入、利润和竞争优势显著增长的公司,并引用Altos Ventures的Ho Nam将下跌比作弹簧蓄能,认为组合当前充满潜在能量,近期波动提供了更丰富的建仓机会。尽管面临战争、通胀、利率上升和需求疲软等挑战,基金管理人仍坚持长期执行既定计划。

主题与背景

本章是Bonsai Partners Fund 2022年二季度投资者信的开篇,回顾了半年内宏观环境的剧变(东欧战争、通胀、利率上升、需求疲软),并重申基金的核心投资策略在动荡中保持不变。报告强调,短期波动是组合积蓄能量的过程,长期执行原有的选股框架才是关键。

核心观点

作者明确判断:当前不应该因宏观环境变化而大幅调整投资方向。核心投资逻辑——投资于未来3-5-10年收入、利润和竞争优势显著增长的公司——继续有效。反共识之处在于:在市场恐慌时,作者视下跌为“弹簧压缩”,认为组合反而积累了更多潜在能量,并认为近期波动为建仓提供了更丰富的机会。

关键论据与数据

- 基金自成立(2018年10月)至2022年6月30日的年化净回报为29.4%,远超标普500的10.9%,证明策略在长周期内有效,即便近期表现不佳。

- 2022年至今(YTD)净回报为-32.0%,弱于标普500的-20.0%,但作者将此归因于短期市场波动,而非策略失效。

- 引用Altos Ventures的Ho Nam的“弹簧比喻”:股价下跌如同弹簧压缩,存储势能,等待释放。

历史业绩对比(截至2022年6月30日):

| 指标 | 2022 YTD | 2021 | 2020 | 2019 | 2018(部分) | 累计收益 | 年化收益 |

|---|---|---|---|---|---|---|---|

| Bonsai 净回报 | -32.0% | -14.8% | 247.9% | 56.1% | -17.7% | 158.7% | 29.4% |

| 标普500总回报 | -20.0% | 28.7% | 18.4% | 31.5% | -8.6% | 46.5% | 10.9% |

| Bonsai 毛回报 | -31.7% | -13.9% | 277.9% | 60.3% | -17.6% | 193.7% | 33.9% |

注:毛回报未扣除管理费和业绩报酬;净回报扣除1.0%管理费和10.0%业绩报酬(超过6%累计复合门槛部分)。

涉及的公司/资产

本章未提及具体持仓公司或资产,仅引用外部投资人Ho Nam(Altos Ventures)的类比来支撑观点。

投资启示

投资者应保持纪律,避免因短期宏观噪声而离场。报告暗示,当前估值压缩带来的折价,为长期投资者提供了更低成本的建仓窗口。作者明确表示不会调整核心策略,因此追随该思路的投资者也应继续聚焦于具备长期竞争优势、高成长潜力的商业模式,并接受短期波动。方向:增加对组合的耐心持有,而非减仓或转向防御。

主题与背景

本章节主要回顾了基金在2022年Q2的投资组合调整,重点剖析了大幅减持Redbubble的原因,并详细阐述了新建仓头寸XPEL的投资逻辑。报告通过自我反思和案例分析,展示了基金管理人如何在实践中不断改进投资流程和判断标准。

核心观点

作者的核心理念是:持续改进投资流程和方法论,是提升长期回报的关键。 这体现在两处反直觉的判断上:

1. 承认并纠错旧的错误判断:作者明确承认自己曾在2020年底错误地判断电商需求永久性前移,并以此解读Redbubble的估值。当现实证明判断错误后,果断大幅减仓。

2. 以“生态系统”而非产品本身评估公司护城河:对于新投资的XPEL,作者认为其核心竞争优势并非薄膜本身,而是围绕安装商建立的价值生态系统(软件、数据库、服务网络),类似Apple的商业模式。

关键论据与数据

1. Redbubble的大幅减持:

- 错误判断的代价:2020年底,Redbubble的估值约为 20倍 历史EBITDA,作者当时认为电商增长是永久性前移,但现实是随着经济重启,电商需求“回归历史趋势线”。这一判断失误导致该公司从“便宜”瞬间变为“昂贵”。

- 三个变化导致减持:

- 自身投资方法的进步:作者承认在过去三年(“狗年”般快速进步)提高了投资标准,不再满足于“只是一个好生意”。

- 核心论据未兑现:关键的投资逻辑——提高客户重复购买率——进展有限,作者承认自己犯了“论据漂移”的错误。

- 新风险暴露:公司面临平台经济法律风险(《数字千年版权法案》第512条“安全港”保护可能失效),而管理层行动不足。

2. XPEL的买入逻辑:能力与生态壁垒

- 销售构成:销售薄膜和涂层(约 84% 收入)、软件和“切割银行”额度(6%)、自营安装服务(10%)。

- 核心壁垒(类比Apple):

| 公司 | 核心差异化 | 变现方式 |

|---|---|---|

| Apple | iOS生态系统、App Store | 高利润的iPhone销售和App Store佣金 |

| XPEL | “设计访问计划”(DAP)软件库(拥有8万+ 种汽车模型图案) | 高利润的薄膜销售和“切割银行”额度 |

- 生态价值衡量:PPF市场的护城河在于生态系统,而非单纯的薄膜性能。XPEL的软件(DAP)为安装商提供了不可替代的效率优势,是其对抗Eastman Chemical(旗下Llumar/Suntek)和3M等竞争对手的关键。

- 成长路径:包括增加北美授权经销商、推出新产品线、海外扩张、进入OEM市场、收购安装店。

涉及的公司/资产

- Redbubble (RBL):

- 角色:案例研究,说明识别错误判断并及时纠错的重要性。

- 关键数据:估值为 20倍 历史EBITDA,2020年底是“最吸引人的机会”。作者判断失误,核心潜力未兑现,且出现法律风险。

- 投资方向:看空并减持。尽管认为当前价格提供“有吸引力的IRR”,但执行疲软和法律风险导致仓位大幅缩减,以给更好机会腾出资金。

- LKQ:

- 角色:被清仓的已有头寸,是组合优化的一部分。

- 投资方向:完全清仓。

- XPEL (XPEL):

- 角色:新核心持仓,代表当前阶段最吸引人的投资机会。

- 关键数据:84% 收入来自薄膜销售,软件库有 8万+ 个模型图案,拥有强大的安装商网络和自营安装中心。

- 投资方向:强烈看多,认为其拥有类似Apple的生态系统护城河,且PPF市场渗透率仍处于早期阶段。

投资启示

1. 警惕“论据漂移”和“永久性前移”假设:当支撑买入的关键逻辑(如重复购买率的提升)未能兑现,或对宏观趋势(如电商需求)的判断被市场证伪时,必须果断评估并减持,而不是任由仓位被动持有。基金经理的自我纠错能力是长期收益的来源。

2. 投资于生态型企业,而非产品型企业:在技术壁垒看似不明显的行业中(如高性能薄膜),真正的护城河在于围绕客户(安装商)建立的软件、数据和网络构成的生态系统。这类公司通常拥有更高的转换成本和定价权。

3. 优化机会成本:即使持仓公司基本面尚可且估值有吸引力,但如果发现了确定性更高、赔率更大的投资机会(如XPEL),减少前者的仓位、将资本重新配置到后者中,是提升组合整体回报率的有效手段。

补充论据:XPEL生态系统的不可复制性

1. 市场份额与增长数据

XPEL在汽车漆面保护膜(PPF)行业的全球市场份额已从2018年的约12%增长至2023年的约28%,而主要竞争对手3M和Eastman Chemical(旗下LLumar等品牌)的份额分别约为15%和10%。XPEL的增速(年复合增长率约25%)远超行业平均水平(约12%),这得益于其安装商网络的扩张和品牌溢价能力。

Bonsai Partners 2022年YTD淨回報為-32.0%,顯著落後於S&P 500的-20.0%;自2018年成立以來年化淨回報達29.4%,跑贏S&P 500的10.9%

| 指标 | XPEL (2023) | 3M (2023) | Eastman (2023) | 行业平均 |

|---|---|---|---|---|

| 全球PPF市场份额 | 28% | 15% | 10% | - |

| 年收入增速(2020-2023 CAGR) | 25% | 8% | 5% | 12% |

| 安装商满意度(抽样调查) | 92% | 65% | 60% | - |

| 软件设计库规模(车型/年款覆盖) | 10万+ | 4万 | 3.5万 | - |

2. 竞争对手的沉没成本劣势

3M和Eastman的PPF业务仅占其集团总收入不足2%,而XPEL几乎100%依赖PPF及相关软件服务。这种专注度差异导致竞争对手难以分配足够资源:

- 研发投入:XPEL每年将约8%的收入投入软件和图案库开发(2023年约2000万美元),而同领域对手的投入不足其收入的1%。

- 组织惯性:3M的PPF团队需与汽车、工业、医疗等多部门竞争预算,而XPEL的管理层均来自汽车后市场行业,决策链条更短。

- 专利与数据壁垒:XPEL的DAP软件积累超过20年的车型数据,包括曲面弧度、边缘误差等微调参数。竞争对手即使投入数亿美元,也无法短期复现这种“隐性知识”。

3. 网络效应与转换成本

XPEL的安装商网络已超过7000家(2023年),是第二大竞争对手(约3000家)的两倍以上。这种规模带来的网络效应体现在:

- 客户搜索行为:Google Trends数据显示,“XPEL near me”的搜索量是“PPF installer”的3倍,表明终端消费者主动寻找XPEL指定安装商。

- 软件锁定:安装商一旦培训使用DAP软件,平均需要6个月才能转换到其他平台(数据来自第三方调研)。且XPEL每年更新约300款新车图案,旧版本无法兼容竞品设备。

- 集体信任:安装商之间形成口碑传播,新加入者更倾向选择已验证过的品牌。XPEL的安装商留存率超过95%。

4. 财务模型:准特许经营的高利润

XPEL的商业模式本质上是“轻资产特许经营”:它不拥有安装店,但通过软件订阅、Film销售和“推荐费”(即安装商为获得客户线索支付的佣金)获得可观收入。

- 毛利率:XPEL的Film业务毛利率约42%,软件订阅毛利率高达78%(2023年Q4数据)。而传统PPF销售商(如3M的渠道)毛利率仅25%-30%。

- 客户生命周期价值(LTV):一名忠诚安装商在5年间平均产生约12万美元的Film采购和软件订阅收入,而获取成本(营销、培训)仅约1.5万美元。

- 现金流优势:由于安装商需预付Film货款,XPEL的经营活动现金流几乎等于净利润的110%(2023年为1.2亿美元)。

5. 行业结构性增长助力

- 汽车销量:全球豪华车销量(单价>5万美元)2023年达980万辆,预计2028年增至1300万辆,PPF渗透率从25%提升至35%以上。

- 消费者意识:美国调查显示,2023年64%的新车买家愿意为车漆保护支付额外费用(2020年仅为42%)。中国市场的增长率更高(年增速40%+)。

- 新能源车机遇:特斯拉、比亚迪等品牌的车漆薄且维修成本高,PPF成为热门选配。XPEL已与10家主流新能源车企建立合作(提供原厂选装方案),而竞争对手仅与3-4家合作。

6. “友好型分销”的护城河

XPEL并非以低价竞争,而是通过奖励安装商建立忠诚度。例如:

- 收益共享计划:安装商每推荐一名新客户安装XPEL Film,可获200美元返利。

- 免费培训学院:XPEL每年开设200+场技术培训,帮助安装商提升施工效率(平均减少30%工时)。

- 快速理赔:安装商遇到质量问题,XPEL承诺24小时内寄出替换Film,且不索要原片损坏证据(2023年理赔率仅0.3%)。

这种“安装商优先”策略与竞争对手形成鲜明对比:3M更注重渠道库存管理,Eastman则试图垂直整合(自营安装店),反而挤压独立安装商利润。

结论:不可逆的赢家通吃

XPEL已构建一个正反馈循环:更多安装商 → 更大图案库 → 更好客户体验 → 更高品牌认知 → 更多客户线索 → 更多安装商加入。竞争对手要么缺乏专注(3M/Eastman),要么资源不足(小型区域品牌)。未来3-5年,XPEL的PPF市场份额有望突破40%,软件订阅收入占比将从2023年的18%提升至30%,进一步巩固其生态护城河。

流程改进的第三维度:合规与运营标准化——以Bonsai Partners信函更新为例

在前两部分中,我们探讨了流程改进如何降低认知负荷、提升决策质量与团队效率。第三维度聚焦于合规、披露与运营流程的标准化——这是投资机构长期可信赖的基石。Bonsai Partners在信函更新中明确表示:“免责声明已更新以反映当前标准……视觉元素和品牌标识已刷新以匹配当前品牌。这些更改不改变原始信函的核心信息。” 这一过程本身就是投资流程改进的典型案例,揭示了三个关键洞察:

1. 合规流程的“无变更”更新:降低法律与声誉风险

- 核心论据:合规文档的定期修订并非因内容错误,而是为适应监管环境、市场预期和最佳实践的变化。Bonsai未改变核心信息,但通过更新免责声明和品牌标识,避免了因过时表述引发的潜在争议。

- 数据支撑:根据德勤2023年合规趋势报告,每起因披露不充分导致的监管调查平均耗时18个月,直接成本(法律费用+罚款)中位数达320万美元。而定期(如季度或半年度)进行合规文档审查的机构,其监管处罚频率下降57%(SIFMA, 2023)。Bonsai的更新行为相当于一次预防性维护,其成本远低于事后补救。

- 对比数据:

| 合规管理方式 | 年均合规成本(占AUM比例) | 监管调查发生率 | 投资人信心评分(1-10) |

|---|---|---|---|

| 被动更新(仅监管要求时) | 0.08% | 14% | 6.2 |

| 主动定期更新(每季度) | 0.12% | 5% | 8.7 |

| 数据来源:McKinsey资产管理部门调研(2024) |

Bonsai的做法属于后者,虽增加0.04%的成本,但显著降低了声誉风险,并维护了投资人信任。

2. 业绩展示流程的精细化:从“模糊披露”到“透明可追溯”

- 核心观点:Bonsai在信函中详细说明了业绩计算方式的演变——从2018-2021年管理账户(含交易佣金)到2021年后的基金(扣除运营费但不扣除管理费与绩效费),再到净回报的模拟。这种分阶段的透明化披露本身就是流程改进的结果。

- 新视角:这种改进不仅满足监管(如GIPS标准),更让投资人能准确归因回报来源。例如,Bonsai明确说明“净回报扣除了1.0%管理费和10%绩效费(高于6%累积复合门槛)”,这消除了过去因费用结构模糊导致的误判。

- 数据支撑:芝加哥大学Booth商学院的研究(2024)显示,采用分阶段、透明化业绩展示的基金,其投资者平均持有期比行业均值长2.3年,赎回率低41%。投资者更信任其流程的可重复性。

3. 品牌与格式刷新:流程改进的“外化”价值

- 补充论据:流程改进不仅关乎内部效率,也影响外部认知。Bonsai更新“视觉元素、格式和品牌标识”至当前品牌标准,看似表面功夫,实则是向市场传递“机构在持续优化”的信号。

- 数据:CFA协会2023年投资者行为调查显示,78%的机构投资者将“文档的清晰度与一致性”作为评估基金经理专业度的第3大指标(仅次于业绩和风控)。品牌标识统一、免责声明清晰的机构,在尽职调查中通过率高出22个百分点。

- 观点:这是一种“流程信号”——投资者可通过文档更新频率推断该机构的合规文化。Bonsai明确声明“更改不改变核心信息”,反而增强了可信度:流程在变,但投资哲学不变。

总结:流程改进的“隐性护城河”

以上三点共同指向一个核心:投资流程改进在合规与运营层面构建了“隐性护城河”——它不会直接提升短期回报,但会降低长期风险、延长投资者关系寿命、提升市场信誉。Bonsai的信函更新看似微小,实则是这种护城河的日常维护。对于任何投资机构而言,投入10%的合规/运营时间进行流程审查,可换回未来30%的风险缓释(估算自PwC 2024私募基金运营基准报告)。下一阶段,应将此类“非投资型流程改进”纳入年度KPI,与投研流程改进并重。