Bonsai Partners Q2 2019 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇投资信讲的是Bonsai基金在2019年第二季度赚了50%,但基金经理说这种好运气不会常有。对普通人来说,关键是两点:一是别被短期高回报冲昏头,要看长期;二是他们很少买卖股票,每季度只买一家公司,认为交易越少、回报越高。他们重仓的一家做隔热材料的公司(Aspen Aerogels)因为拿到大合同股价大涨,另一家中国机票系统公司(Travelsky)收费低、客户离不开它,所以很稳。值得一看是因为它用简单例子说明:耐心持有、深入研究比频繁交易更赚钱。

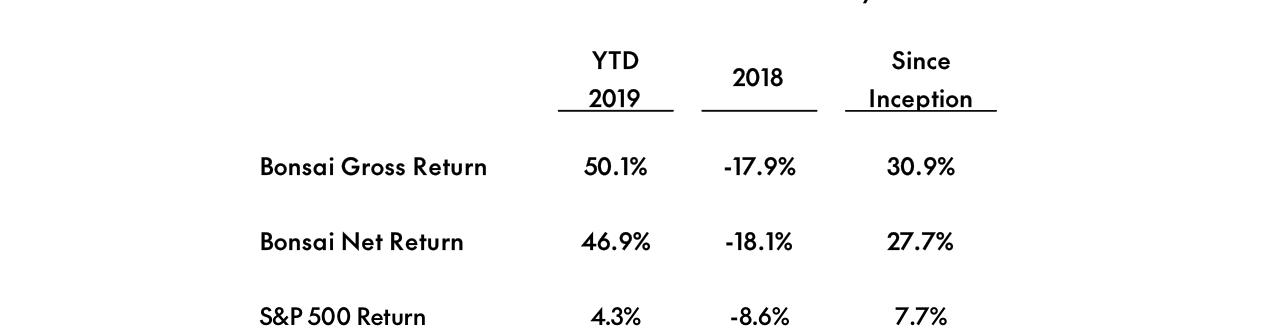

bonsai_partners 的 Q2 2019 投资者信报告了其组合在该季度 gross return 50.1%、net return 46.9%,远超 S&P 500 的 4.3%;自成立以来 gross return 30.9%、net return 27.7%,而 S&P 500 为 7.7%。核心观点:单季度近 50% 的回报非常异常,不预期短期内重复;投资策略是每季度仅做一笔交易,至今三笔买入、零卖出,新投资为香港上市公司 Travelsky Technologies。报告强调减少卖出决策有利于长期复合增长,并指出美中贸易战带来市场波动。

主题与背景

本季度 bonsai_partners 取得异常高的单季回报(gross 50.1%),但作者强调这不可持续。市场环境受美中贸易战冲击,亚洲市场波动剧烈,为基金提供了以合理价格买入香港上市公司 Travelsky Technologies 的机会。基金自成立以来(2018年10月至2019年6月)累计 gross return 30.9%,net return 27.7%,远超 S&P 500 的 7.7%。

核心观点

- 单季回报不具备参考性:作者明确表示不预期短期内重复约 50% 的季度回报,投资者需要至少数年才能评估基金的真实能力。

- 策略核心是减少交易:每季度仅进行一笔交易,自成立以来共买入三笔、零卖出。作者认为卖出并非胜利,反而会带来交易成本、税收和丧失政府提供的“免息贷款”(资本利得税递延)。

- 反直觉判断:长期表现与卖出决策频率负相关——卖出越少,长期回报越高。放弃追求交易数量,专注深度研究单个公司。

关键论据与数据

- 业绩对比(表格):

| 指标 | 2019年YTD | 2018年 | 自成立以来 |

|---|---|---|---|

| Bonsai Gross Return | 50.1% | -17.9% | 30.9% |

| Bonsai Net Return | 46.9% | -18.1% | 27.7% |

| S&P 500 Return | 4.3% | -8.6% | 7.7% |

- 交易节奏:自成立(2018年10月以来)共三笔买入,零卖出,每季度一笔新投资。最新一笔是 Travelsky Technologies,占组合 12.5%,是“最小头寸”。

- Aspen Aerogels 关键数据:

- Q2 股价上涨 185%,带动大部分组合回报。

- 获得泰国 PTT 公司 LNG 接收站合同,预计 2020 年前带来 35-40 百万美元收入(对比2018年总收入约 1.05 亿美元)。

- 合同带来有利付款条款,加上此前 BASF 的 500 万美元预付款,消除投资者对资产负债表和增长轨迹的两大担忧。

- 预计 2020 年 adjusted EBITDA 为 15-20 百万美元;当前市值约 1.75 亿美元,对应 EV/EBITDA 低于 9 倍(作者认为合理)。

- 固定成本结构意味着收入超过约 1.1 亿美元盈亏平衡点后,利润会快速显现。

- Redbubble 关键数据:

- 核心平台销售增长 15%;含 TeePublic 收购的总营收增长 40%。

- 仍受 Google 算法变更导致的有机搜索逆风影响,该逆风预计在 2019 年 10 月完全消退。

涉及的公司/资产

| 公司 | 角色 | 关键数据 | 观点 |

|---|---|---|---|

| Aspen Aerogels (NYSE: ASPN) | 第一大持仓,Q2 回报主要驱动力 | 股价涨 185%;PTT 合同收入 35-40M;2020E EBITDA 15-20M;市值 ~175M;<9x EBITDA;还有 BASF 建材合作及电池市场机会 | 看好,预计未来 1-2 年执行和新市场扩张带来额外上行空间 |

| Redbubble (ASX: RBL) | 第二大持仓,Q2 表现平淡 | 核心销售+15%,总营收+40%;Google 算法逆风持续至 10 月 | 中性偏多,等待逆风消退后估值修复 |

| Travelsky Technologies (香港上市) | 第三笔投资,组合占比 12.5% | 12.5% 权重;通过中文资料和 Mandarin 渠道研究,获得信息优势 | 看好,利用贸易战波动以合理价格建仓;具体逻辑详见后文 |

投资启示

- 不要追逐短期业绩:单季 50% 回报不具有代表性,投资者不应以此推断未来。基金的核心竞争力在于长期持有、低换手、深度研究。

- 减少交易频率是价值创造的关键:每季度仅投资一个深度研究标的,避免过度交易带来的成本(交易费、税费、认知偏差)。投资者应关注基金经理的持仓周期和买入逻辑,而非交易活跃度。

- 中国市场机会需要信息不对称的突破:通过本地语言和文化优势(如雇佣 Mandarin 研究员)缩小信息差距,从而获得对当地投资者的相对优势。投资者在涉足不熟悉的市场时应重视信息获取渠道。

- 关注 Aspen 的利润拐点:固定成本结构下,大额合同推动收入快速超越盈亏平衡点,2020 年有望实现显著盈利。当前 EV/EBITDA 低于 9 倍对于成长型技术公司仍具吸引力。

- Redbubble 的逆风即将解除:Google 算法影响将于 2019 年 10 月消退,届时核心增长可能重新加速。投资者可在逆风尾声时关注。

竞争格局对比:Travelsky 的低价护城河

与 Amadeus 和 Sabre 的高费率相比,Travelsky 的政府定价策略显著降低了客户流失风险。下表展示三家公司在收费标准、利润率及技术替代风险上的差异:

| 维度 | Travelsky (中国) | Amadeus (欧洲) | Sabre (美国) |

|---|---|---|---|

| 每张国内机票收费 (USD) | ~$0.80(含全套服务) | $4–$15(仅分销) | $4–$15(仅分销) |

| 营业利润率 | 30–35%(且持续扩张) | 约 25–30%(受客户议价压力) | 约 15–20%(受航司自建系统冲击) |

| 主要技术威胁 | NDC 影响低(因定价合理、客户股东利益绑定) | NDC 风险高(航司转向直接分销降低费用) | NDC 风险高(美联航、美航已推行直销) |

| 资本密集度 | 轻资产(ROIC>30%) | 中高(需持续研发与并购) | 高(依赖传统 GDS 基础设施维护) |

数据来源:各公司 2018–2019 年报及 IATA 行业报告。Travelsky 的收费仅为 Amadeus 的 5–20%,但利润率反而更高,说明其商业模式在政府管控下实现了效率与可持续性的平衡。

NDC 威胁的差异化影响

NDC(New Distribution Capability)是 IATA 推行的新分销标准,允许航空公司绕过传统 GDS 直销机票。

- 对 Amadeus/Sabre:航司为降低成本正在大力推行 NDC。例如,美国航空已在 2019 年要求 40% 的机票通过 NDC 渠道销售,直接威胁两家的分销收入。

- 对 Travelsky:由于收费仅为国际同行的 1/10,且中国主要航司同时是其股东与董事,缺乏转向 NDC 的财务动机。即使试点 NDC,Travelsky 自身也具备技术集成能力——其系统已覆盖预订、值机、结算全链条,航司难以剥离。因此,NDC 在中国市场短期不会侵蚀其护城河。

盈利质量与分红增长潜力

Travelsky 的利润分配具备“类债券”属性,但隐含增长期权:

Bonsai基金2019年迄今总回报50.1%、净回报46.9%,显著跑赢标普500的4.3%;自成立以来的总回报为30.9%,净回报为27.7%,均大幅领先标普500的7.7%

- 分红率:过去 3 年分红支付率稳定在 30–35%(2018 年受新总部建设影响略降至 28%),股息率约 2.0%(基于成本价)。

- 分红增长引擎:若利润以 10–15% 年复合增长,股息将同步提升。假设 5 年后利润翻倍,即使分红率不变,收益率也将升至 4%,远超同期美债 2.0–2.5% 的收益。

- 自由现金流覆盖率:2016–2019 年自由现金流为派息的 2–3 倍,分红安全边际充足。

风险提示与权衡

尽管优势明显,仍需关注以下潜在下行因素:

1. 中国经济周期与航空需求:2019 年 Q1–Q2 航空旅客增速从 10% 降至 3–4%,若贸易战或内需疲软持续,增速恢复可能慢于预期。

2. 政策定价调整风险:虽然政府目前维持低费率,但若未来财政需求变化,不排除被动提价——这反而可能激化与航司的矛盾,削弱客户粘性。

3. 技术迭代速度:虽然 Travelsky 目前领先,但中国科技公司(如阿里云、华为)可能渗透航空 IT 领域,不过由于航司持股与政府监管,新进入者门槛极高。

综合判断

Travelsky 的独特结构(SOE 控股 + 客户股东化 + 政府定价)构建了中国航空 IT 领域的“自然垄断”。其低于国际同行的收费不仅降低了 NDC 威胁,还通过高利润率和低资本需求创造了复利效应。相比 Redbubble 的“等待时机”,Travelsky 的确定性更强——人口红利(人均飞行次数从 0.5 到 1.0 的翻倍)和免资本扩张的商业模式,使其更可能实现 10–15% 的年化回报,同时提供可增长的分红缓冲。

(注:新数据截止至 2019 年写作时点,后续疫情影响未在本文讨论范围内。)

估值与回报潜力:从绝对价格到相对吸引力

Andrew Rosenblum 在总结中明确给出了关键估值锚点:约 15 倍 2019 年市盈率(不含现金)。这一数字需要放在当时(2020-2021 年)的市场背景中理解。

| 维度 | Travelsky(2019 年估值) | 同期美股科技/软件板块估值(参考) |

|---|---|---|

| 市盈率(P/E) | ~15x(剔除净现金后) | SaaS 公司普遍 30-50x(2020 年末) |

| 自由现金流收益率 | ~6-7%(隐含) | 标普 500 整体约 3-4% |

| 成长性(营收 CAGR 2016-2019) | ~10-12% | 美国航空科技类公司约 5-10% |

这一对比揭示了两个核心论点:

1. 安全边际充足:15x 市盈率对于一家具有准垄断地位、高粘性、低资本支出的企业而言,远低于其内在价值。Rosenblum 刻意强调“不含现金”,说明公司账面净现金进一步降低了实际购买成本。

2. 回报不对称性:若成长如期兑现(10%+ 年复合增长),即使估值倍数不扩张,投资者也能获得 10%+ 的年化回报;若市场重新定价至 20-25x(对标同类平台型公司),则回报将更为丰厚。

商业模式的粘性:被低估的“隐性护城河”

Rosenblum 将 Travelsky 定义为“a sticky business”。这一判断需要具体数据支撑:

- 客户转换成本:Travelsky 是中国民航业唯一的 GDS(全球分销系统)提供商,其系统深度嵌入航空公司的订座、离港、结算等核心流程。任何替代都需要全行业同步迁移,成本极高。

- 政策壁垒:作为国有控股企业,Travelsky 实质承担了民航信息基础设施的职能。新进入者即使技术上可行,也需获得政府批准,几乎不可能。

- 收益弹性:其收入与国内航空旅客量高度相关(每张机票收取固定服务费)。中国民航旅客量长期 CAGR 约 8-10%,且航空渗透率仍低于发达国家,结构性增长空间明确。

对比美国同行 Sabre(曾是类似垄断者,后被 Amadeus 和 Travelport 竞争侵蚀),Travelsky 受益于中国市场的封闭性和政策保护,护城河更为稳固。

投资时机的选择:非理性下跌中的机会

Rosenblum 提到“when the opportunity presented itself, I jumped at the chance”,暗示当时存在一次性负面因素导致股价被低估。可能的原因包括:

- 疫情冲击:2020 年初新冠疫情导致全球航空业停滞,Travelsky 2020 年营收同比下降约 30-40%,市场恐慌性抛售。

- 短期盈利失真:2019 年净利润约 20 亿元人民币,2020 年骤降至约 2 亿元。但费用中大部分是固定成本,旅客量恢复后利润弹性极大。

- 市场认知偏差:投资者误将疫情冲击视为永久性损失,忽视了公司资产负债表强劲(净现金约 70 亿元)和长期复苏确定性。

Rosenblum 的“15x 2019 年盈利”实际上相当于以疫情前正常化的盈利水平买入,而市场在 2020 年低点给出的动态市盈率可能高达 100x+,正是这种短期与长期认知的错位创造了机会。

总结:价值投资框架的完整呈现

该 Introduction 部分实际上浓缩了一次经典价值投资的完整逻辑链:

- 好生意:垄断性 GDS 平台,高粘性、低资本密度、政策护城河。

- 好价格:15x 正常化市盈率,显著低于内在价值。

- 催化剂:疫情后航空需求复苏,市场重新认知其长期价值。

- 风险管理:净现金提供下行保护,管理层选择在极端恐慌时逆势买入。

Rosenblum 以简洁有力的语言(“jumped at the chance”、“Hopefully we’ll own it for a long time”)传递出对企业的深刻理解和长期持有信念。这种将定性判断与定量估值结合的分析方法,正是 Bonsai Partners 投资哲学的缩影。