2026年4月28日

Dynatrace, Inc. 280 Congress Street, 11th Floor Boston, Massachusetts 02210 收件人:Rick McConnell(首席执行官)

Jim Benson(首席财务官兼财务主管) 董事会

尊敬的Rick、Jim及董事会成员:

如您所知,Starboard Value LP(及其关联方,简称"Starboard"或"我们")是Dynatrace, Inc.(以下简称"Dynatrace"、"DT"或"公司")的最大股东之一。我们感谢您与我们共度的时光,并期待继续保持建设性的合作。

Starboard对Dynatrace进行了大量投资,因为我们相信该公司是一个高质量、持久的可观测性平台,具有持续增长的长期空间和显著的利润率扩张机会。我们还认为,随着可观测性在AI赋能的世界中变得更加重要,以及可观测性与安全的持续融合,该公司具有显著的战略价值。在近期的软件抛售潮中,市场似乎对Dynatrace赋予了显著的短期风险。然而,我们认为,这种看法并不能恰当反映Dynatrace持久且差异化的平台、其强大的竞争定位,以及随着企业AI采用加速,可观测性日益增长的重要性。我们相信这些因素将使Dynatrace在未来变得更加重要,而非相反。事实上,企业对AI的采用最终将加速Dynatrace的收入增长。与此同时,我们相信Dynatrace有机会显著提升运营效率,推动更高的盈利能力和现金流,同时向股东返还大量资本。总之,我们相信Dynatrace拥有创造显著价值的机会,并期待与管理层及董事会(简称"董事会")合作,共同实现这一目标。

Dynatrace是一个领先的可观测性平台,应受益于AI的采用

Dynatrace是领先的可观测性参与者,也是应用性能监控(Application Performance Monitoring,可观测性市场中最大的细分领域)的明确领导者。Dynatrace的端到端平台使其能够为大型企业客户管理复杂的、异构的环境,涵盖本地基础设施、云环境以及传统和现代应用程序。在这些环境中,可靠性和集成至关重要,我们相信Dynatrace在未来多年内都将处于有利地位,成为可观测性供应商的首选。

公司基于消费的定价模式进一步强化了这一市场定位,并有助于降低因企业内部AI使用增加而导致软件席位数量减少的风险。尽管许多软件供应商仍在调整其定价模式以更好地与使用量挂钩,但Dynatrace(戴纳科技)的优势在于其商业模式已与客户活动及其交付的价值紧密相连。我们认为,Dynatrace平台订阅(DPS)模式的持续采用将带来额外增长空间,自2022年推出以来,该模式已占ARR(年度经常性收入)的70%。随着客户增加工作负载并整合其可观测性环境,戴纳科技应能继续提升钱包份额、加强客户关系,并从传统供应商手中夺取市场份额。管理层近期指出,DPS客户的消费增长率是非DPS客户的两倍,我们相信向DPS的持续转型将为净留存率提供支撑,并最终推动收入增长。

从更广泛的行业角度来看,我们认为企业AI工作负载的快速扩张将提升对可观测性解决方案的需求。目前,AI代理的应用仍处于初期阶段,近期行业报告显示,仅不到5%的企业实现了全面规模化部署¹,这意味随着渗透率的提升,像戴纳科技这样的端到端可观测性平台拥有显著的增长空间。随着企业部署更多应用和更多AI代理,遥测数据的规模和复杂性将大幅增长。这种增长将提升像戴纳科技这样能够跨全栈摄取并解释数据的平台的价值,尤其是在大规模、异构的企业环境中,可靠性、信任度和可操作洞察力至关重要。

展望未来,我们认为可观测性的下一个重大步骤是通过部署AI代理实现更自动化的自主修复。从检测到诊断再到智能行动,安全且大规模地进行这一过渡,将使领先平台脱颖而出。我们相信戴纳科技凭借其Davis AI(戴维斯人工智能引擎)在此演进中处于有利位置,该工具已成为戴纳科技平台近十年的组成部分,反映了公司对将AI应用于可观测性工作流程的持续重大投入。结合戴纳科技强大的现有市场地位,我们认为该公司有能力帮助客户逐步采用更自动化、AI驱动的运营模式。

尽管地位稳固,戴纳科技表现不佳

尽管可观测性领域顺风强劲,且戴纳科技在该市场中占据有利位置,但其股价表现却令人失望。如下表所示,在过去1年、2年、3年、4年和5年中,戴纳科技的表现显著落后于大盘、广泛科技指数、软件板块及其最接近的上市同行Datadog(数据狗)²。需特别指出的是,这种表现不佳在AI颠覆软件行业的担忧出现之前就已存在,并且在此轮不确定性期间,戴纳科技同样落后于其他类似敞口的软件公司。

¹ McKinsey(麦肯锡):《2025年AI现状:代理、创新与转型》(2025年11月)。 ² 来源:Bloomberg(彭博)、Capital IQ(资本智商)、上市公司文件。市场数据截至2026年4月24日。

除股价表现外,戴纳科技的估值也远低于基础设施软件和网络安全同行。事实上,如下表所示,尽管收入增长率接近该组别中位数,但戴纳科技的估值却仅为同行中位数倍数的近一半。我们认为,这一折价并未反映公司平台的质量、强大的竞争地位,或其在AI优先世界中满足关键企业需求的相关性。

我们认为,公司股价表现不佳及相对同行的估值折价,源于增长放缓、缺乏运营杠杆,以及投资者对中短期内业务表现改善的怀疑。我们相信这些因素是可以解决的,如下文所述,戴纳科技拥有巨大的价值创造机会。

戴纳科技有机会加速收入增长

经历了一段高速增长期后,近年来,在软件需求环境更具挑战性且业务规模显著扩大的背景下,戴纳科技的收入增长有所放缓。然而,我们认为这一放缓趋势不会持续,并将近期关键业绩指标(KPI)趋势视为最终回归加速增长率的早期迹象。

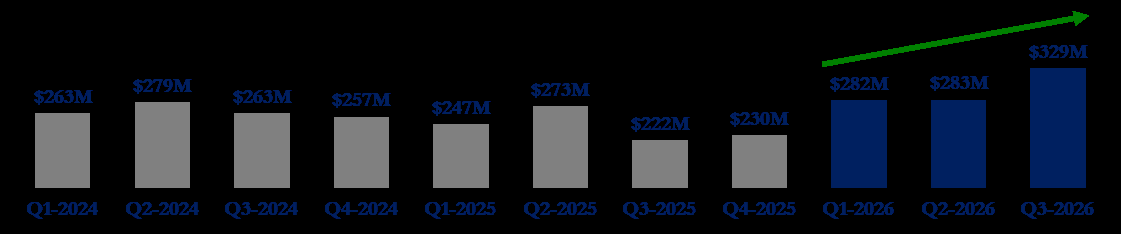

如下表所示,在最近几个季度,净新增ARR(收入增长的关键先行指标)已连续三个季度实现两位数增长。

总股东回报 | 时间段 | 1年 | 2年 | 3年 | 4年 | 5年 | |--------|-----|-----|-----|-----|-----| | Russell 3000指数 | 37% | 46% | 78% | 66% | 76% | | 标普500信息技术指数 | 59% | 72% | 134% | 134% | 150% | | iShares扩展技术-软件板块ETF(IGV) | (0%) | 10% | 44% | 33% | 19% | | Datadog(数据狗) | 42% | 8% | 92% | (1%) | 55% | | Dynatrace(戴纳科技) | (18%) | (22%) | (16%) | (17%) | (29%) | | 相对Russell 3000指数的落后幅度 | (54%) | (68%) | (94%) | (82%) | (105%) | | 相对标普500信息技术指数的落后幅度 | (77%) | (94%) | (150%) | (151%) | (179%) | | 相对IGV的落后幅度 | (17%) | (32%) | (60%) | (50%) | (48%) | | 相对Datadog的落后幅度 | (60%) | (30%) | (108%) | (15%) | (84%) |

各时段总股东回报²

企业价值 / 2026E自由现金流²

此外,按固定汇率计算,ARR(年度经常性收入)增长率在过去三个季度稳定在百分之十几的中段。如果Dynatrace(戴纳轨迹)实现其2026财年第四季度的指引,那么该公司在过去四个季度中,每个季度的固定汇率ARR增长率都将达到16%。

积极的一面是,管理层还指出,基础消耗增长率已有多个季度保持在20%以上。随着时间的推移,我们认为消耗增长与ARR增长应趋于一致,因为消耗增长将推动未来扩张和更大的客户合同,这些将按比例计入收入。

这些数据点表明业务表现正在改善,并成为最终实现收入增长重新加速的基础。此外,我们相信这一近期势头应能持续,因为Dynatrace继续从传统竞争对手手中夺取市场份额,并且随着我们进入2027财年,其DPS(Dynatrace平台订阅)客户群将首次实现完整三年的累积效应,这意味着三个DPS客户群将同时具备年度承诺重置的资格,从而为更多客户提供基础,使其消耗增长转化为ARR提升。

Dynatrace的日志产品近期势头及其对增长的贡献也令我们备受鼓舞。我们认为日志是一个重要的增长驱动因素,因为该产品正日益成为可观测性技术栈的核心组成部分,客户希望在一个统一平台上分析日志、追踪、指标和事件。随着高质量日志产品现已上市,Dynatrace应能继续在这一市场中抢占份额,并为客户提供更多价值。管理层最近披露,截至2026财年第三季度,日志产品的年化消耗已超过1亿美元,并有望在2027财年末达到2.5亿美元的ARR。如果Dynatrace能够实现这一目标,并仅在其核心业务中保持稳定增长,我们相信该公司完全有能力实现收入增长的显著加速。

过去12个月新增净ARR随时间变化² 按固定汇率计算的ARR增长率随时间变化²

此外,随着人工智能在大型企业中的采用率上升,对可观测性的需求也应同步增长,这源于需要监控更多应用程序、工作负载、代理以及日益复杂的环境。我们预计这一趋势将首先体现在消耗指标上,随后是ARR,并最终在报告收入中显现。

Dynatrace有机会提升盈利能力

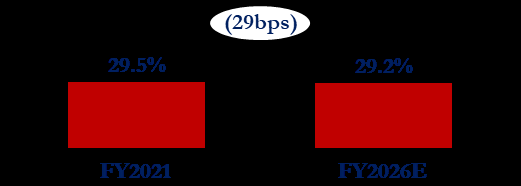

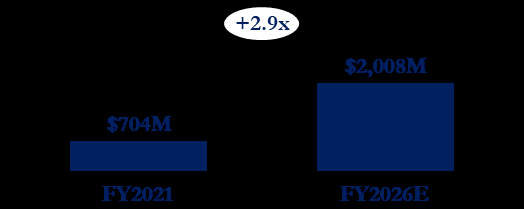

尽管Dynatrace在过去五年中收入几乎翻了三倍,但调整后营业利润率基本持平,如下所示。我们认为该公司未来有机会显著改善盈利能力。

在此期间,Dynatrace的增量调整后营业利润率落后于以可比速度增长的同行,如下所示。过去五年,尽管Dynatrace的毛利率高于同行水平,但其增量利润率仅略高于30%,而规模相似、增长状况相当的同行则实现了约40%的增量利润率。如果Dynatrace在此期间达到了同行的增量利润率中位数,其当前的调整后营业利润率将比现有水平高出超过700个基点。

收入随时间变化² 调整后营业利润率随时间变化² Dynatrace与同行收入增长对比增量调整后营业利润率²

展望未来,我们认为更高的增量利润率能够也应当成为Dynatrace盈利能力显著改善的核心驱动力。虽然市场一致预期显示未来几年增量利润率仍将低于平均水平,但我们认为Dynatrace应能凭借未来收入增长实现至少40%的增量利润率。若能达成此目标,同时满足市场对收入增长的预期(其中并未包含加速增长假设),Dynatrace在未进行任何离散成本削减的情况下,到2029财年应能将利润率提升约350个基点。我们认为,如果Dynatrace能在公司各主要成本中心落实成本削减机会,则利润率尚有进一步上行空间。综合来看,我们相信Dynatrace应以到2029财年至少实现500个基点的调整后营业利润率扩张为目标。

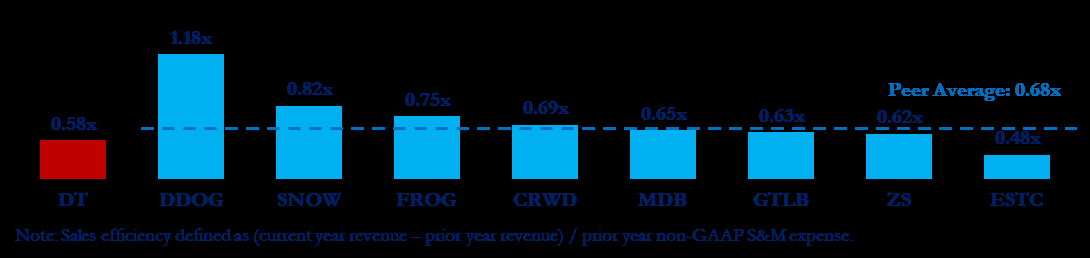

我们认为推动利润率改善的最大机遇在于销售与营销(“S&M”)部门。如下图所示,过去五年Dynatrace的销售效率持续下降,且与同行相比表现欠佳。这一常用指标反映的是销售与营销支出在次年产生增量收入的效率。若Dynatrace的销售效率达到同行平均水平,我们估计该公司可在维持当前支出水平下大幅提高收入增速,或在保持当前增速的情况下每年削减约7500万美元的S&M成本。

我们的调研表明,这种低效源于两方面:一是员工人数结构增长快于业务发展,二是因市场进入策略欠佳导致销售代表生产力下降。尽管过去五年收入几乎翻了三倍,但Dynatrace的S&M费用占收入比例却几乎未降,表明该公司未能实现该规模及增长特征的企业应具备的运营杠杆。对于拥有强大净留存率的企业而言,这一点尤为突出。我们认为这些问题是可以解决的,并代表着明确的利润率扩张机会。尽管我们对管理层近期为改善公司市场进入职能所做的调整感到鼓舞,但我们的调研显示,改善空间依然巨大。

我们还认为,Dynatrace有机会提升其研发(“R&D”)部门的效率。虽然我们对近期日志分析(Logs)产品的势头感到鼓舞,但历史上Dynatrace的产品发布通常未能达到初期收入里程碑目标,这表明新产品开发的ROI(投资回报率)充其量只能算作好坏参半。我们认同对产品开发的大力投资是维持Dynatrace竞争地位的关键,但我们认为,改善执行力并加强研发投资优先级的纪律性,能够显著提升研发部门的效率。

此外,AI 工具的最新进展应能显著提升整个组织的生产力并降低成本,尤其是在研发(R&D)和客户成功(customer success)领域。

总而言之,我们相信 Dynatrace 能够通过实现更高的增长率和利润率,显著提升其营收增长与营业利润率的组合。我们认为,这样做将释放显著的股东价值,并巩固 Dynatrace 作为可观测性(observability)市场领导者的地位。

Dynatrace 拥有显著的资本回报机会

Dynatrace 还有一个创造价值的机会,即将上述运营改善与激进的资本回报计划相结合。在当前市场环境下,像 Dynatrace 这样的高质量软件企业正以相对于内在价值的大幅折扣进行交易,这创造了一个多年未见的罕见机会,可以在极具吸引力的估值水平上回购股票。

虽然近期宣布新增 10 亿美元的股票回购授权是朝着正确方向迈出的一步,但我们认为公司应在短期内执行此次回购,并进一步承诺在未来利用大量自由现金流(FCF),在这些有吸引力的估值水平上持续进行股票回购。我们相信,未来三年内,Dynatrace 可以回购超过 25 亿美元的股票,这约占其当前市值的 25%,同时仍能保持可观的净现金余额。通过将大幅减少股份数量与上述运营改善相结合,我们相信 Dynatrace 能够显著提升每股自由现金流——一项关键的估值指标——并为股东创造可观的长期价值。

可观测性与网络安全的持续融合

随着 AI 的进步,我们认为可观测性与网络安全的融合将持续推进,因为对应用行为、基础设施异常和数据流的实时可见性是性能监控和威胁检测的共同基础。Dynatrace 深厚的遥测能力及其在复杂环境中映射依赖关系的能力,使其能够随着时间的推移扩展到相邻的安全用例,尤其是在客户寻求整合供应商并降低其监控和安全堆栈复杂性的背景下。

此外,近期可观测性和安全领域的大型交易,例如 Palo Alto Networks 收购 Chronosphere 以及 Cisco(思科)收购 Splunk,凸显了这些能力的战略重要性,以及市场对能够在此类交叉领域运营的平台所赋予的巨大价值。在此背景下,我们相信 Dynatrace 作为一家大型纯可观测性厂商,拥有显著的战略选择权,能够为网络安全平台带来深厚的可观测性专业知识。虽然我们看到了 Dynatrace 改善营收增长和盈利能力的明确机遇,但不可忽视的是可观测性与网络安全的长期融合趋势,董事会和管理团队必须对所有最大化股东价值的路径持开放态度。

结论

最后,我们相信 Dynatrace 是一个极具吸引力的投资机会。Dynatrace 被错误地归类为面临重大 AI 风险的公司;然而,我们认为该业务完全有能力从企业级 AI 的采用中受益。在我们看来,Dynatrace 可以在未来几年内实现营收增长的重新加速和显著的利润率扩张,同时向股东返还大量资本。如果 Dynatrace 能够抓住这些机遇,我们相信到 2029 财年,Dynatrace 可实现每股自由现金流超过 3.30 美元,几乎是 2026 财年水平的两倍²。与此同时,我们认为 Dynatrace 的战略价值只会不断增长,董事会必须对所有价值创造途径持开放态度。

我们很高兴能成为 Dynatrace 最大的投资者之一,并相信公司有机会通过增长、盈利能力、资本配置以及其他战略选择方面的改善来创造价值。

我们期待与您进一步讨论这些议题及其他相关事项。

此致

敬礼

Peter A. Feld 管理成员 Starboard Value(Starboard Value 基金)