Stock Comp in Software — Hidden Margin Deterioration?

Voss Capital 是 Travis Cocke 于 2011 年在休斯顿创立的对冲基金,专注被市场忽视的中小盘特殊状况股,自下而上做价值投资,旗下设多空与纯多头两只基金,近年频频发起维权,按季发布投资信。

一句话导读

这篇报告在说,很多软件公司表面利润不错,但其实用股票发工资(股票薪酬)和把研发投入算成投资(研发资本化)这两招,悄悄藏起了真实的利润下滑。对普通投资者来说,这意味着那些看起来估值已经跌了很多的软件股,可能还有隐藏风险。值得一看,因为它教你用更真实的利润率(比如扣掉股票薪酬)来重新评估公司,避免踩雷。

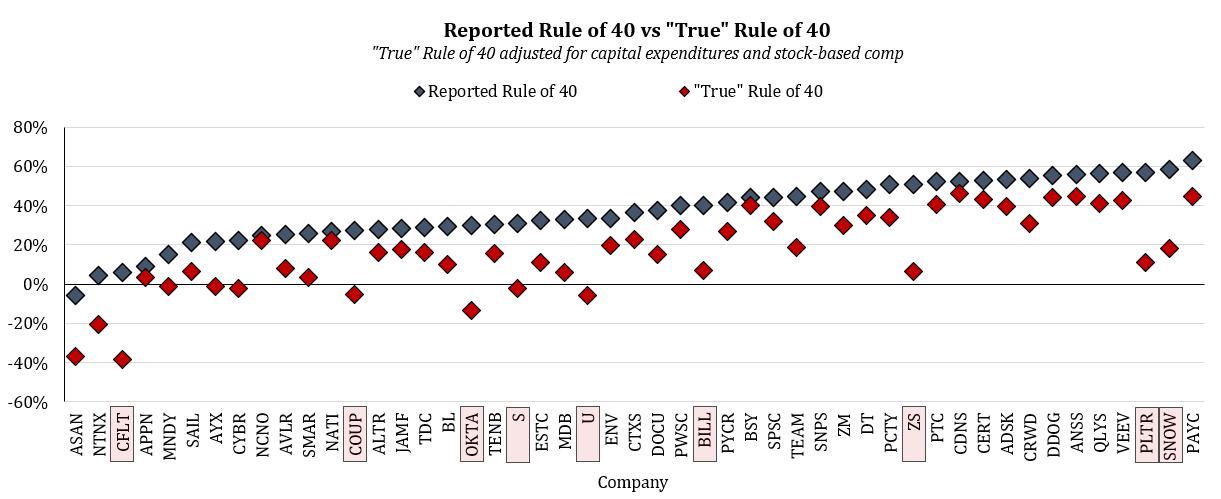

Voss Capital 研究指出,软件股EV/Sales倍数从3月的4.7倍持续压缩至当前3.2倍,而预期收入增长仍处历史高位,但调整后EBITDA利润率停滞,传统Rule of 40维持在34%。报告揭示两大隐藏利润侵蚀因素:研发资本化(Capex/Sales目前略高于2000年代的2%-2.5%)和股票薪酬(SBC占销售比例从2016年的4%升至9%)。经调整后,中位数软件公司的“真实”运营利润率(调整后EBITDA减去Capex和SBC)仅1%,与调整后EBITDA的差距创历史新高(12%)。使用真实运营利润率计算的Rule of 40显示,即使考虑增长,基本面恶化被显著掩盖。

主题与背景

本章聚焦于软件股估值持续压缩(EV/Sales倍数从3月的4.7倍降至当前的3.2倍)背后,管理层可能通过会计手段掩盖真实盈利能力恶化的问题。报告质疑传统Rule of 40指标的有效性,并揭示两大隐藏利润侵蚀因素:研发资本化(R&D Capitalization)和股票薪酬(Stock-based Compensation, SBC)。

核心观点

作者的核心判断是:软件公司调整后EBITDA利润率被系统性高估,真实运营利润率(调整后EBITDA减去资本支出和股票薪酬)中位数仅为1%,与调整后EBITDA的差距创历史新高(12%)。这意味着,即使考虑增长,行业基本面恶化被显著掩盖。反直觉之处在于:市场普遍认为软件股估值已大幅回调,但作者认为隐含的利润质量下降尚未被充分定价。

关键论据与数据

1. 传统指标停滞:预期收入增长仍处历史高位,但调整后EBITDA利润率停滞,传统Rule of 40维持在34%。

2. 隐藏侵蚀因素:

- 研发资本化:当前Capex/Sales略高于2000年代的2%-2.5%,但已从2015-2016年的5%峰值回落。

- 股票薪酬:中位数软件公司SBC占销售比例从2016年的4%升至9%,相当于500个基点的隐性利润率压缩。

3. 真实利润率恶化:

- 调整后EBITDA与真实运营利润率(调整后EBITDA - Capex - SBC)的差距从历史低点4%扩大至当前12%。

- 中位数软件公司的真实运营利润率仅1%。

| 指标 | 历史低点/早期 | 当前 |

|---|---|---|

| Capex/Sales | 2%-2.5%(2000年代) | 略高于2.5% |

| SBC占销售比例 | 4%(2016年) | 9% |

|---|---|---|

| 调整后EBITDA与真实利润率差距 | 4% | 12% |

| 中位数真实运营利润率 | — | 1% |

|---|

4. Rule of 40对比:使用真实运营利润率计算的Rule of 40下降斜率更陡,表明即使考虑增长,基本面仍在恶化。

涉及的公司/资产

- 主要违规者(高SBC、低真实利润率):

- Bill.com:14倍NTM销售,传统Rule of 40约44%,但SBC占销售34%,Capex占3%,真实Rule of 40仅7%。

- Zscaler:约15倍销售,38%增长,15%调整后EBITDA利润率,但SBC占销售39%,Capex占8%,真实Rule of 40仅7%。

- 其他:Confluent、Coupa、Okta、SentinelOne、Palantir、Snowflake。

- 表现较好者(真实利润率仍合理):

- Datadog:18倍NTM销售,46%增长,19%调整后EBITDA利润率,SBC占销售17%,真实Rule of 40超44%。

- 其他:Paycom、Veeva Systems、Qualys。

投资启示

- 警惕高SBC公司:投资者应重新审视依赖股票薪酬的公司,尤其是那些SBC占销售比例超过20%的标的。当前估值倍数可能隐含了不可持续的利润假设。

- 关注真实运营利润率:建议使用调整后EBITDA减去Capex和SBC的“真实”利润率作为估值基准,而非传统调整后EBITDA。

- 潜在风险:若经济衰退,管理层可能被迫削减SBC,导致利润率短期上升(类似2008年后),但在此之前,高SBC公司的估值可能面临进一步压缩。

- 具体方向:做空或减持Bill.com、Zscaler等真实Rule of 40极低的公司;做多或增持Datadog、Paycom等真实利润率仍健康的公司。