March 8, 2026

Lamb Weston Holdings, Inc.(蓝威斯顿控股公司) 599 S. Rivershore Lane Eagle, Idaho, 83616 收件人:Mike Smith(迈克·史密斯),首席执行官 抄送: 董事会

尊敬的Mike(迈克):

我们感谢您和Lamb Weston(蓝威斯顿)团队在过去一年中与我们共度的时间。

正如我们所讨论的,我们相信Lamb Weston Holdings, Inc.(“Lamb Weston”或“公司”)是一家在结构上具有吸引力的行业运营的高质量企业。自领导层交接以来,公司在定价纪律的改善、明确的销量拐点以及审慎的产能削减等方面取得了显著进展,这些举措已开始将产能利用率恢复到正常水平,我们对此感到鼓舞。

我们认为,机遇并不仅限于初步复苏。销量增长的回归和更理性的产能行为是重要的里程碑,但仅靠稳定化不足以释放Lamb Weston的全部盈利潜力。在我们看来,公司已做好准备进入价值创造的新阶段——这一阶段不仅以行业条件正常化为特征,更以利润率、资本配置和盈利能力的结构性改善为标志。具体而言,我们相信您应扩大已宣布的成本削减计划,并对部分国际业务(尤其是亚太地区(“APAC”))进行战略评估。

公司已宣布一项成本削减计划,目标是在2028财年末实现至少2.5亿美元的年度运行率节约。虽然这是值得欢迎的第一步,但重要的是要认识到,已宣布的节约绝大部分预计来自销售成本,而对销售、一般及行政费用(“SG&A”)和间接费用的影响相对有限。我们认为,未来的更大机遇在于SG&A。

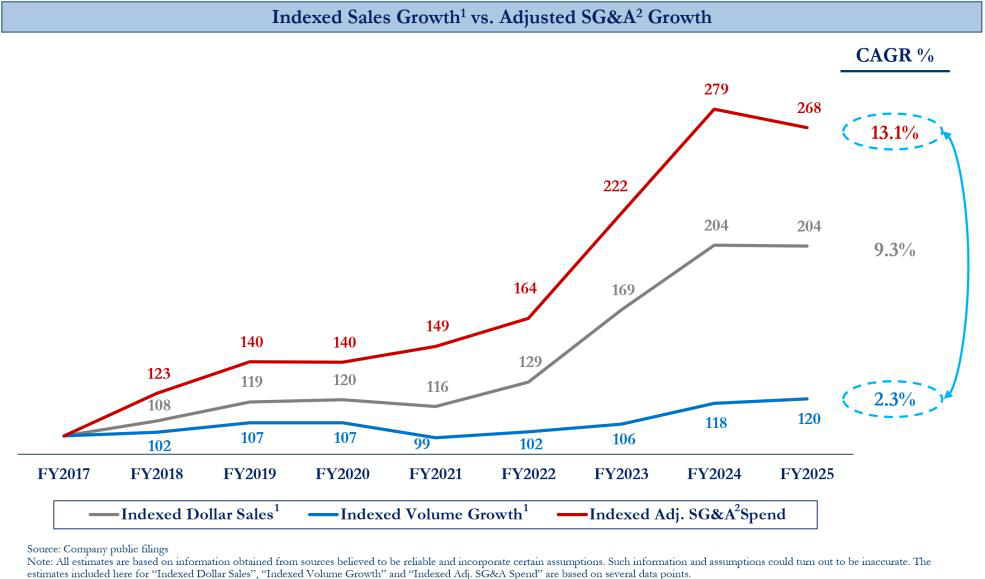

如下表所示,自IPO以来,Lamb Weston的销售额大约翻了一番,然而公司几乎没有产生任何运营杠杆。自IPO以来,公司的大部分收入增长是由价格驱动的,而非销量驱动。因此,我们原本预期Lamb Weston会实现显著的运营杠杆。但你们并未做到。是时候迎头赶上了。

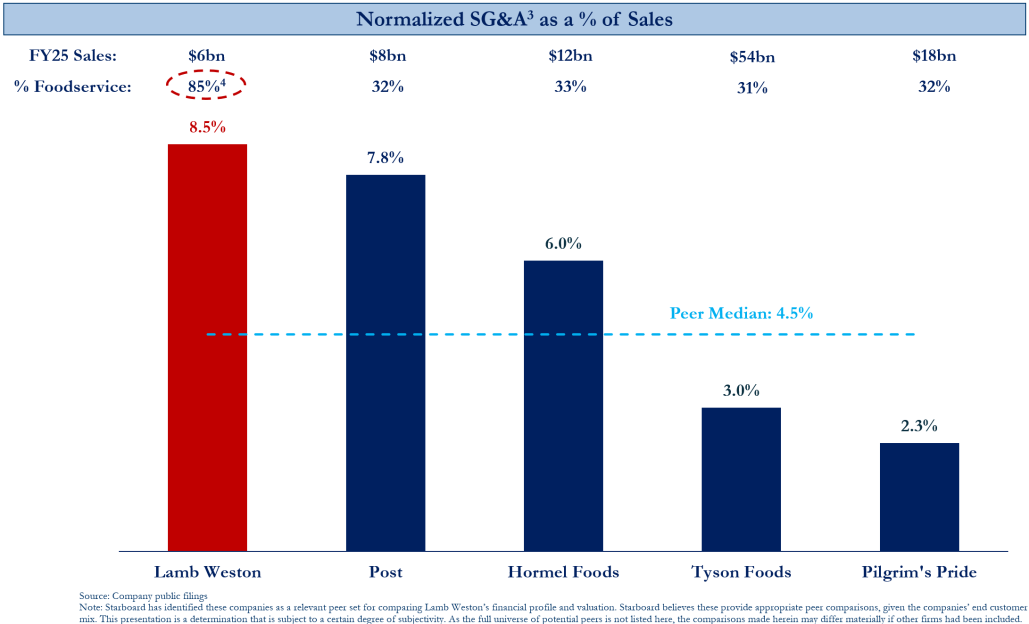

Lamb Weston每年相对于其收入基础的SG&A负担现已超过同行业公司中位数。考虑到Lamb Weston来自餐饮服务渠道的收入比例远高于同行(该渠道本身应支持更精简的市场进入模式并降低SG&A强度),而同行则更多地暴露于品牌产品和零售销售,这一现象尤为突出。

我们认为,Lamb Weston应以总计约5亿美元的成本削减为目标,即在目前已宣布的计划基础上新增约2.5亿美元的节约。达到这一节约水平将使调整后SG&A²降至净销售额的约4.5%,我们认为这对于公司的业务模式和客户组合更为合适。值得注意的是,即使在这一水平上,Lamb Weston的SG&A强度仍将高于某些专注于餐饮服务的同行,包括Tyson Foods(泰森食品)和Pilgrim's Pride( pilgrim's pride)。

¹ 指数化销售增长、指数化美元销售增长和指数化销量增长包括收购和第53周的影响。 ² 调整后SG&A指公司报告的非GAAP SG&A。调整后SG&A针对未实现衍生品亏损、外汇汇兑损失、股票薪酬、养老金结算、收购费用以及公司报告的其他与SG&A相关的调整进行了调整。Starboard(星牌)根据这些标准计算了公司2017至2020财年的调整后SG&A。 ³ 归一化SG&A定义为报告调整后SG&A扣除研发、运输与装卸及广告费用;同时排除股票薪酬。 ⁴ 截至2023财年;餐饮服务收入计算包括2023财年全球及餐饮服务板块收入。

此致,

Ward(沃德) 执行主席 Starboard Value LP(星牌价值有限合伙公司)

在我们看来,一项5亿美元的总成本削减计划既可行又必要,以确保利润率扩张不仅反映行业状况改善,也体现持久的结构性纪律。需要明确的是,我们并不希望您仅仅关注成本削减的数字目标,因为这往往会在已报告业绩中变得模糊。我们希望您宣布将调整后销售、一般及行政费用(Adjusted SG&A)占收入的比例目标定为4.5%,并希望董事会(the “Board”)专注并激励实现4.5%的调整后销售、一般及行政费用(Adjusted SG&A)目标。

除成本优化外,我们认为董事会应对公司的国际业务组合进行集中战略评估,尤其是部分亚太区(APAC)运营。虽然国际多元化有其优势,但亚太区部分业务面临日益加剧的竞争压力,这拖累了整体盈利能力,并为扭亏进程增添了不必要的干扰。我们认为,对这些业务进行审慎评估将优化资本配置、提高合并利润率,并释放额外价值。重要的是,我们的尽职调查显示,公司的亚太区业务盈利微薄,但若公司寻求剥离这些业务,本地参与者将有浓厚兴趣。

我们认为,扩大以销售、一般及行政费用(SG&A)机会为重点的成本节约,并结合对盈利不足的亚太区业务进行深思熟虑的剥离,为Lamb Weston(蓝威斯顿)将EBITDA(息税折旧摊销前利润)利润率恢复至25%提供了明确路径。需要强调的是,这一盈利水平并不依赖于收入增长,而是取决于公司的成本纪律及其将业务组合集中于高回报地区的能力。因此,我们建议公司将25%的EBITDA(息税折旧摊销前利润)利润率目标作为中期目标,并制定相应的预算和激励措施。再次强调,利润率目标而非成本削减目标,能够通过可衡量的盈利成果让投资者轻松追踪公司长期进展,从而提高透明度和问责性。

Mike(迈克),我们非常感激您迄今为止所做的辛勤工作,并对能够在这一估值水平下建立重要仓位感到振奋。我们认为,在对EBITDA(息税折旧摊销前利润)利润率为25%进行备考调整后,6.7倍的企业价值/未来十二个月EBITDA(EV/NTM EBITDA)估值极具吸引力,尤其对于一家处于稳定且产能受限行业中的优质企业而言。虽然我们对目前的进展感到满意,但我们认为还有更多目标有待实现,并很高兴能在此估值水平下参与其中。我们期待与您及董事会合作,专注于实现并超越这一利润率目标。

Lamb Weston(蓝威斯顿)仍然是一家在集中度高的行业中拥有持久竞争优势的强大企业。我们期待在公司进入下一阶段价值创造过程中进行建设性互动,并随时准备支持强化Lamb Weston(蓝威斯顿)业绩与长期股东价值的行动。

此致,

Jeffrey Smith(杰弗里·史密斯) 管理成员 Starboard Value LP(星盘价值有限合伙公司)

5 来源:彭博。注:包含星盘对亚太区业务预估盈利贡献。