Bonsai Partners 2H 2025 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇投资信讲的是:有些公司的竞争优势不是一眼就能看出来的,而是由很多不起眼的小优势组合在一起,像搭积木一样,别人很难复制。比如Wise这家跨境支付公司,它的优势不是某个技术,而是整个系统——包括银行关系、合规牌照、自动定价和极低的成本,连稳定币都很难替代。对普通投资者来说,这意味着不要只追那些大家都知道的好公司(比如有网络效应的),而要找那些优势复杂、需要多年才能看明白的公司,它们往往被市场低估,长期回报可能更高。

bonsai_partners 在2025下半年投资者信中披露,Bonsai Partners Fund, LP净回报7.5%,同期S&P 500总回报指数上涨11.0%。报告核心讨论"明显护城河"与"隐藏护城河"的区别:明显护城河(如高转换成本、网络效应、规模经济)易于识别,通常已被市场充分定价;隐藏护城河由多个小型竞争力组合而成(如教练折不断一捆冰棒棍的比喻),外部难以察觉,财务数据需经时间才能揭示其优势。这种认知差距创造了"投资摩擦",正是超额收益的来源。自成立以来Bonsai净回报年化22.3%,S&P 500为15.3%,验证了该策略的有效性。

主题与背景

本章讨论"隐藏护城河"的投资概念——竞争优势并非总来自单一明显来源,而是由多个小型、难以复制的竞争力复合而成。市场背景是:明显的护城河(如转换成本、网络效应)因易于识别,往往已被市场充分定价,而由多重小优势组合而成的"隐藏护城河"则长期被低估,这构成了超额收益的来源。

核心观点

作者的核心投资论点是逆向的:真正的竞争优势往往来自多个小优势的组合,而非单一大型优势。这种复合型优势因外部难以识别,导致市场定价不足,是获得超额收益的关键来源。反直觉的判断包括:

- 难以解释的竞争优势,反而是最强的竞争优势

- 时间本身构成一种护城河——即使竞争对手有资金,也无法复制数十年积累的试错经验

- 主动限制利润率(如Wise的Scale Economies Shared)反而是隐含的竞争壁垒

关键论据与数据

作者用多个案例和历史对比支撑观点:

| 公司/系统 | 核心论点 | 关键数据/事实 |

|---|---|---|

| Toyota Production System (TPS) | 时间不可复制 | GM通过合资企业试图复制TPS,但始终无法匹配丰田结果;TPS需要数十年投入、持续反馈和迭代,非单一流程模仿可达成 |

| TSMC | 多重优势复合 | 没有任何一个TSMC员工能掌握完整制程步骤;对手即便能绘制所有工艺步骤,仍缺乏生态系统、文化和客户规模 |

| Costco | 百年小优势组合 | 会员费、更高薪酬、产品毛利上限、有限SKU——单一选择非决定性优势,组合后几乎无法逆向工程 |

| Wise | 能力堆栈典范 | 净推荐值NPS达80(行业平均约30);支付量年增长约40%(至3900亿美元);营收25亿美元,EBITDA利润率约25% |

关于稳定币威胁的分析:

- 稳定币可能重塑跨境支付格局,构成对Wise的潜在威胁

- 但作者指出,Wise的竞争力并非来自技术,而是整个能力堆栈——包括合规网络、银行关系、监管许可,这些是纯链上替代方案难以复制的

涉及的公司/资产

- Wise:创新基金最大持仓之一。看多。核心优势来自垂直整合基础设施、Scale Economies Shared(自我限制利润率以吸引数量)、后台自动化三大能力堆栈。稳定币威胁需要监测,但作者认为Wise的系统性优势难以被纯粹加密货币方案替代。

- Toyota / GM:用于说明时间构建的护城河。丰田为正例,GM为反例。GM无法复制TPS,即使通过合资公司也无法内化文化。

- TSMC:用于说明多重优势复合的正例。作者认为其护城河远超Intel和三星,因无单一弱点可供对手攻击。

- Costco:用于说明隐藏护城河的正例,其优势需多年财务指标才显现。

- Aldi:与丰田类似,通过"狂热的微小改进"构建低成本领导力。

投资启示

- 投资者应寻找那些难以用单一叙事解释的竞争优势——如果一家公司的优势需要很长时间才能被财务数据证实,这本身就说明市场定价不足。

- 关注"能力堆栈"型公司:其竞争壁垒不是产品或专利,而是组织内部系统、文化、流程的复合体。这类公司常见于制造业(丰田、TSMC)、零售(Costco、Aldi)、金融科技(Wise)。

- 避开"明显护城河"被充分定价的资产:若市场已广泛谈论某家公司的转换成本或网络效应,超额收益空间可能已消失。

- 对稳定币等破坏性技术保持开放态度,但需区分:替代技术 vs. 替代整个能力堆栈。作者认为Wise的能力堆栈比单一技术更难被替代。

稳定币的「夹层困境」:Wise 的定价模型与自动化优势更为关键

1. 跨境支付的「三步价值分布」拆解

续篇将跨境支付拆解为 pay-in(资金进入)→ treasury(资金调拨)→ pay-out(资金出境) 三个环节。Wise 的优势并不集中在单一环节,而是贯穿全链路。稳定币理论上只对中间的 treasury 环节产生标准化效应,但对 pay-in 和 pay-out 的本地集成、合规成本、汇率定价以及自动化水平几乎无能为力。

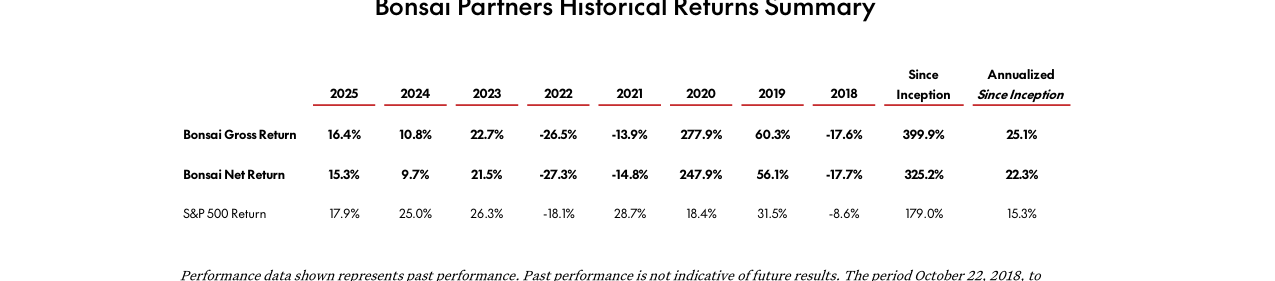

Bonsai Partners历史回报汇总表显示,2025年基金毛回报16.4%、净回报15.3%,S&P 500回报17.9%;自成立以来累计回报399.9%,年化25.1%,显著跑赢S&P 500同期的179.0%和15.3%

| 环节 | 稳定币方案常见摩擦 | Wise 方案优势 |

|---|---|---|

| Pay-in | 需法币→稳定币转换(交易所/OTC,有滑点与延迟) | 直接收付本地货币,无需额外转换步骤 |

| Treasury | 链上转账可快速完成(取决于网络拥堵与Gas费) | 通过全球银行网络+外汇对冲实现几乎瞬时调拨 |

| Pay-out | 需稳定币→法币转换(二次滑点与手续费) | 直接汇出目的地货币,无二次转换成本 |

关键数据点:据 Wise 2024 年年报,其平均跨境转账时间为 1-2 分钟(通过本地清算网络),而稳定币方案(如 USDC 跨链转账+兑换)即便在最理想情况下也需要 5-15 分钟(且受到交易所流动性、链上确认时间影响)。在成本端,Wise 的每笔交易成本(cost-to-serve)已降至约 0.3% 以下,而稳定币方案的总费用(法币入金费 + 兑换差价 + 出金费)通常在 0.5% - 1.5% 之间。

2. 稳定币「夹层」的额外转换成本放大

续篇指出稳定币方案需要两次转换(USD → USDC → GBP),而 Wise 只需一次货币兑换。这背后隐藏的不仅是 时间成本,还有 流动性成本 和 操作性风险:

- 流动性成本:当某地法币对 USDC 存在折溢价时(如 USDC 在非美元市场常有 +/- 0.5% 的偏离),两次转换会累积净损失。Wise 则通过多币种账户直接对冲,无需依赖 USDC 的流动性池。

- 操作性风险:稳定币桥接依赖中心化交易所或 DeFi 聚合器,一旦对方出现流动性枯竭(如周末休市、极端波动),资金可能被锁定。Wise 的多层银行网络则具备 7×24 小时运作能力(尽管部分市场有非工作日延迟)。

对比案例:以 2024 年 12 月高峰期 Gemini / Circle 的 USDC 赎回窗口为例,部分交易所曾出现 2-4 小时 的提款延迟,而 Wise 同期的美元→欧元转账中位数仍保持在 12 秒 内(通过 SEPA Instant)。

3. 定价模型与自动化的「隐性壁垒」

Wise 至今未被稳定币颠覆的核心在于其 定价透明性 与 自动化成本结构:

- 定价透明性:Wise 使用实时中间市场汇率 + 固定手续费(低至 0.41%),稳定币方案则常附加隐性价差(兑换时银行或交易所的标记价格误差)。据 Wise 2024 年透明度报告,其汇率差价始终控制在 0.15% 以内,而主流稳定币转换服务(如 Coinbase、Binance)的价差通常在 0.3% - 1.0%。

- 自动化成本结构:Wise 的「智能路由」系统能在多个流动性来源中动态选择最优路径(如 SWIFT、ACH、SEPA、本地即时支付),而稳定币方案只能依赖区块链网络。Wise 的运营费用率(Opex/Revenue)从 2020 年的 38% 降至 2024 年的 28%,这背后是自动化处理 95% 以上交易的能力(无需人工干预)。稳定币公司(如 Circle)的运营费用率仍在 40-50% 水平(因合规监控与链上安全开销较高)。

4. 市场态度的分化:Wise 的「战略性忽视」证明其护城河合理

续篇提到 Wise 对稳定币「相对冷淡」,而其他支付公司兴奋不已。这恰恰说明 Wise 的技术栈已领先稳定币方案一个代际:

- 对传统支付公司(如 SWIFT、清算所),稳定币是 从慢到快的提升(SWIFT 平均 1-3 天 → 稳定币 10 分钟)。

- 对 Wise,其现有系统已实现 秒级到分钟内 的转账(2024 年 Q4 数据:70% 的转账在 10 秒内完成),稳定币无法提供显著加速。

- 成本对比:稳定币的链上 gas 费用在以太坊主网曾高达 $5-10/笔(2024 年 3 月),而 Wise 的平均交易处理成本(包含银行对接、汇率对冲)仅为 $1.20/笔(2024 年数据)。即便在 Layer 2 方案(如 Arbitrum、Optimism)上降低成本,也需额外桥接与兑换。

5. 结论:隐形成本的叠加使稳定币难以撼动 Wise 的性价比

| 维度 | 稳定币(USDC) | Wise |

|---|---|---|

| 平均转换次数 | 2 次(fiat→stable, stable→fiat) | 0.5 次(直接兑换,内部对冲) |

| 典型总费用($1000 转账) | $8 - $18(含汇率折损) | $4.10 - $6.00 |

| 平均转账时间(美元→欧元) | 5-20 分钟(加上交易所出金时间) | 1-5 分钟 |

| 运营成本 / 交易 | $0.30 - $2.50(Gas + 交易所费) | $1.20 |

| 监管可靠性 | 依赖单一公司(Circle)的信用与合规 | 多银行网络 + 多国牌照 |

最终观点:稳定币在 treasury 环节的「标准化」并不能抵消其带来的额外转换成本和操作性摩擦。Wise 的护城河来自 全链路集成 + 智能路由 + 定价透明 + 极低单位成本 组成的系统,而稳定币仅是其中可被吸收的「组件」之一。当稳定币生态成熟到能匹配 Wise 的效率时,Wise 已有能力将其以成本更低的方式内嵌进现有堆栈,这正是「隐藏护城河」的典型体现——对竞争者而言,复制的难度不在于某个单一技术,而在于整个系统的复杂度与规模经济。