A Different Network Effect (November 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告讲的是:AI数据中心太耗电,欧洲电网快不够用了。这意味着欧洲的电力公司(比如国家电网、Iberdrola)正迎来大机会——它们需要大量投资扩建电网,而监管允许它们赚取稳定回报。对普通投资者来说,这些公司股价还不贵,估值比美国便宜,而且业务垄断、风险低(过去五年波动只有大盘的0.65倍)。即使AI热潮退去,电网也是刚需。简单说:欧洲电网股可能是个“进可攻、退可守”的长线选择。

该报告探讨了AI发展催生的新型网络效应——电力网络(grids)作为AI数据中心(DC)建设的关键瓶颈,其监管资产基础(RAB)增长率已翻倍至低双位数,未来五年仍将上升。欧洲电网的连接排队时间已达15年,英国增长十倍,高盛估算当前DC管道约280GW(9个月增长65%),相当于欧盟现有电力需求的90%。美国投资者率先认识到这一趋势,欧洲正进入追赶阶段。尽管近期欧洲公用事业股跑赢MSCI Europe 18%和S&P500 31%(美元计),持有Iberdrola十年的投资者分别超额收益+228和+61个百分点,但板块估值仍处于长期均值附近,折价于大盘,基本改善有望推动持续重估。

主题与背景

本章讨论AI数据中心(DC)建设对电力网络(grids)的依赖性,指出电力短缺已成为AI发展的关键瓶颈。报告认为,尽管美国投资者已先行一步,欧洲正在进入追赶阶段,欧洲公用事业股票有望受益于这一结构性趋势。

核心观点

- 欧洲电网公司正处于早期追赶阶段,基本面加速改善,估值仍接近长期均值,存在持续重估空间。

- 反驳三个常见的看空理由(资本密集、高杠杆、监管风险),认为这些担忧被夸大,且当前环境对电网公司有利。

- 理想股票的特征:垄断性、低Beta(0.65x)、低双位数预期年化总回报(TSR)、合理估值(欧洲21x forward P/E对比美国CAPE 39.5x)。

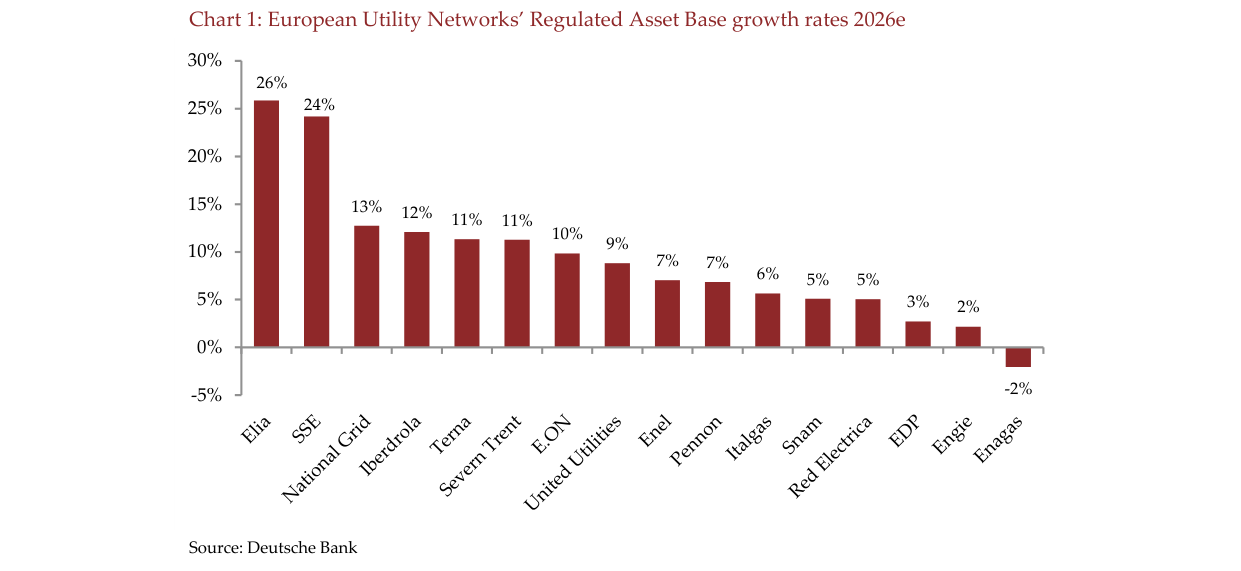

欧洲电网公司监管资产基础增长率差异显著,Elia以26%领先,SSE达24%,而Enagás为-2%的负增长

关键论据与数据

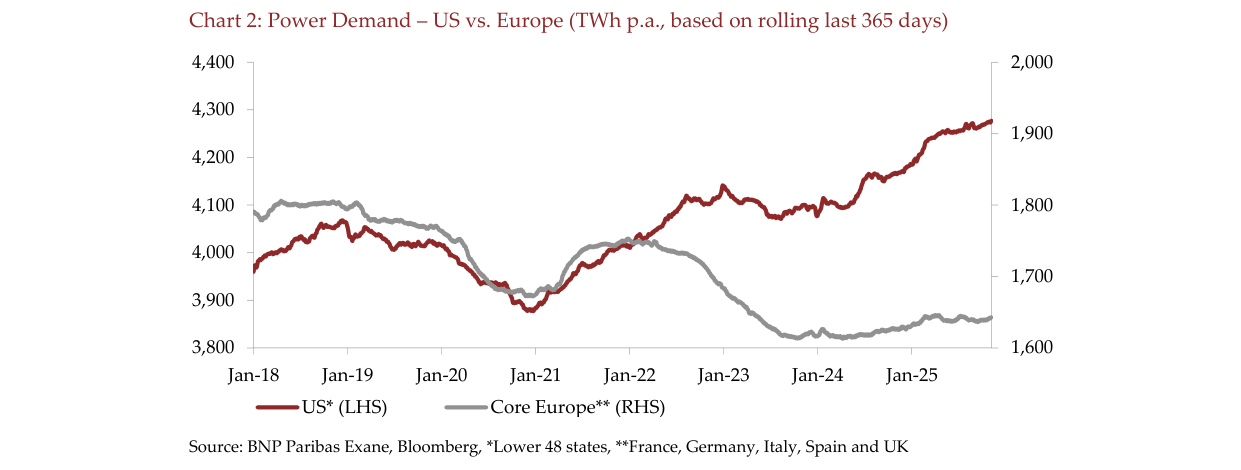

美国电力需求从2018年约4000 TWh持续增长至2025年约4300 TWh,而欧洲同期从约1800 TWh下滑至约1600 TWh

| 维度 | 数据 |

|---|---|

| 欧洲电网RAB增长率 | 已翻倍至低双位数(年化),仍处于上升趋势(来源:Deutsche Bank,Chart 1显示2026年预估增长率从-5%到26%不等) |

| DC管道规模(Goldman Sachs) | 9个月内增长65%至约280GW,相当于欧盟现有电力需求的90% |

| 英国电网连接排队 | 排队时间15年,连接队列增长10倍 |

| 美国vs欧洲电力需求 | 美国DC建设更先进(Chart 2示意),欧洲需求正在追赶 |

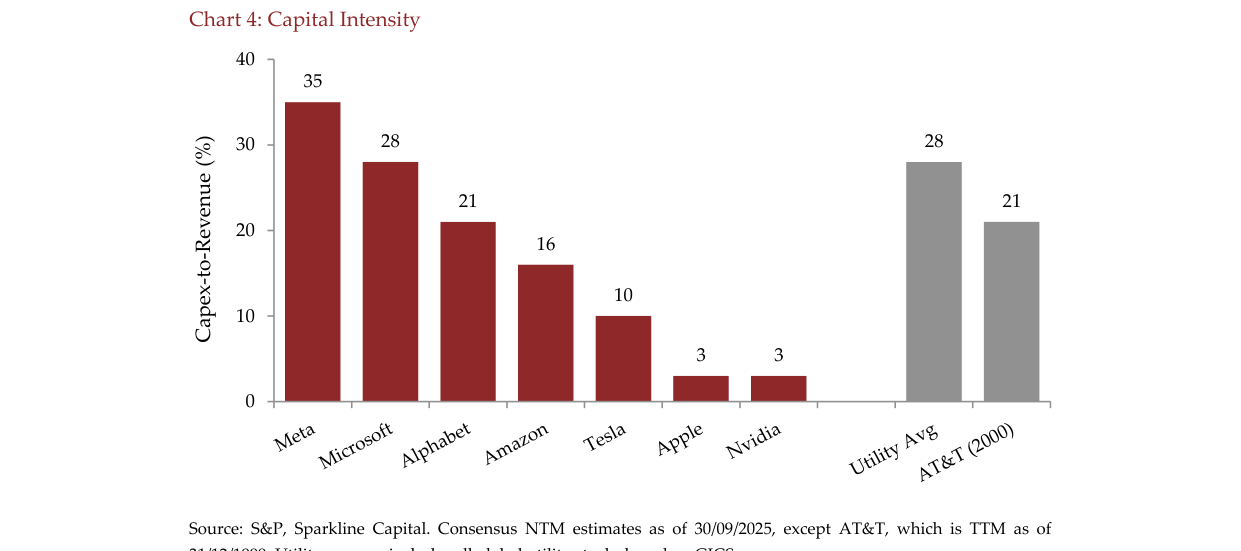

| 资本密集度对比 | Meta的capex/revenue已超过平均公用事业,甚至超过AT&T在2000年科技泡沫时的水平(Chart 4) |

| 监管回报率 | 通常9-10% RoE,且通胀挂钩;E.ON发行2031年绿色债券票面仅3.0% |

| 全球电网投资预测(McKinsey) | 到2040年每年1.2万亿美元 |

| 近期表现 | 过去一年欧洲公用事业跑赢MSCI Europe 18%、跑赢S&P500 31%(美元计);十年持有Iberdrola分别超额收益+228ppts和+61ppts |

| 行业Beta | 过去5年0.65x |

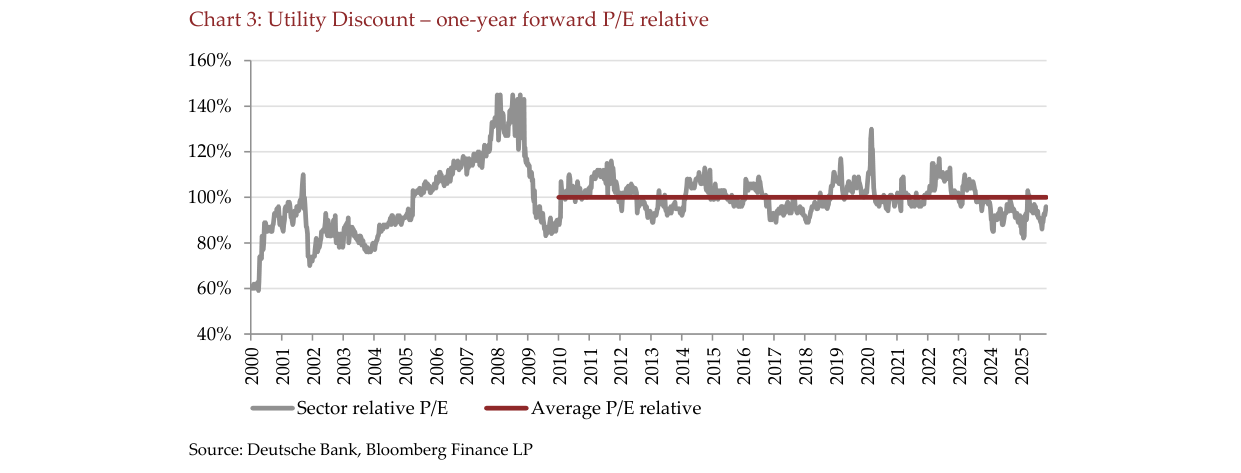

| 估值 | 欧洲utility forward P/E相对大盘处于历史均值附近(Chart 3),折价明显 |

公用事业板块相对市盈率在2000-2025年间围绕100%均值波动,2025年处于约90%的相对折价水平

涉及的公司/资产

- Iberdrola(马拉松旗下持仓):全球领先电网公司,资产分布于西班牙、美国、英国、巴西。报告看好其长期上涨动力。

- National Grid(马拉松旗下持仓):英国输电业务年增长率从6年前的4%提升至当前11%,且有进一步上升空间。

- E.ON:德国头部公用事业,成功以低利率(3.0%)发行绿色债券,展示低成本融资能力。

科技巨头资本密集度显著高于公用事业,Meta达35%、微软28%,远超公用事业均值3%及2000年AT&T的21%

投资启示

1. 配置方向:增持欧洲电力网络股票(尤其是拥有垄断性电网资产的公司),作为长期Alpha来源。当前估值折价与加速增长的基本面构成正向重估机会。

2. 防御与进攻兼备: utilities Beta仅0.65x,即使AI投资热潮消退也能提供防御性;同时从AI数据中心电力需求中获益。

3. 风险回报特征:预计低双位数年化总回报(mid-to-high single digit EPS增长 + 4%分红),资本回报有监管保障,不受资本周期破坏。

4. 杠杆并非负面:在可预测监管现金流支持下,杠杆可控且可管理;PE/基础设施基金拥有2.5万亿美元干火药,愿意以高于上市估值的价格购买电网资产,进一步支撑估值。