AI: Mad Maths? (September 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告用资本周期的视角,给AI投资热潮泼了盆冷水。核心是说:2025到2028年,全球在AI数据中心上可能要砸近3万亿美元,但这么巨大的投入,需要未来产生天量收入才能回本——比如光硬件投资,到2028年每年就得赚超过5000亿美元现金。作者认为,竞争加剧(比如更多公司涌入做AI芯片和模型)才是长期利润的杀手,而不是需求不够。对普通投资者来说,这意味着别光听AI故事就追高,要警惕泡沫风险,尤其那些靠卖硬件和基础设施的公司,可能面临利润被摊薄。

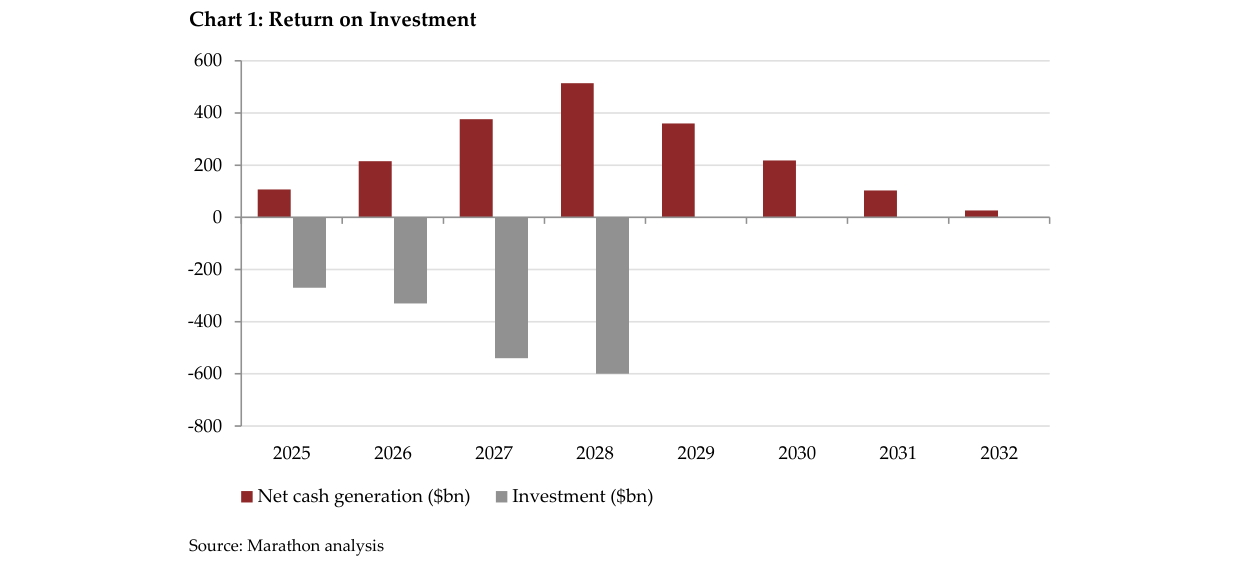

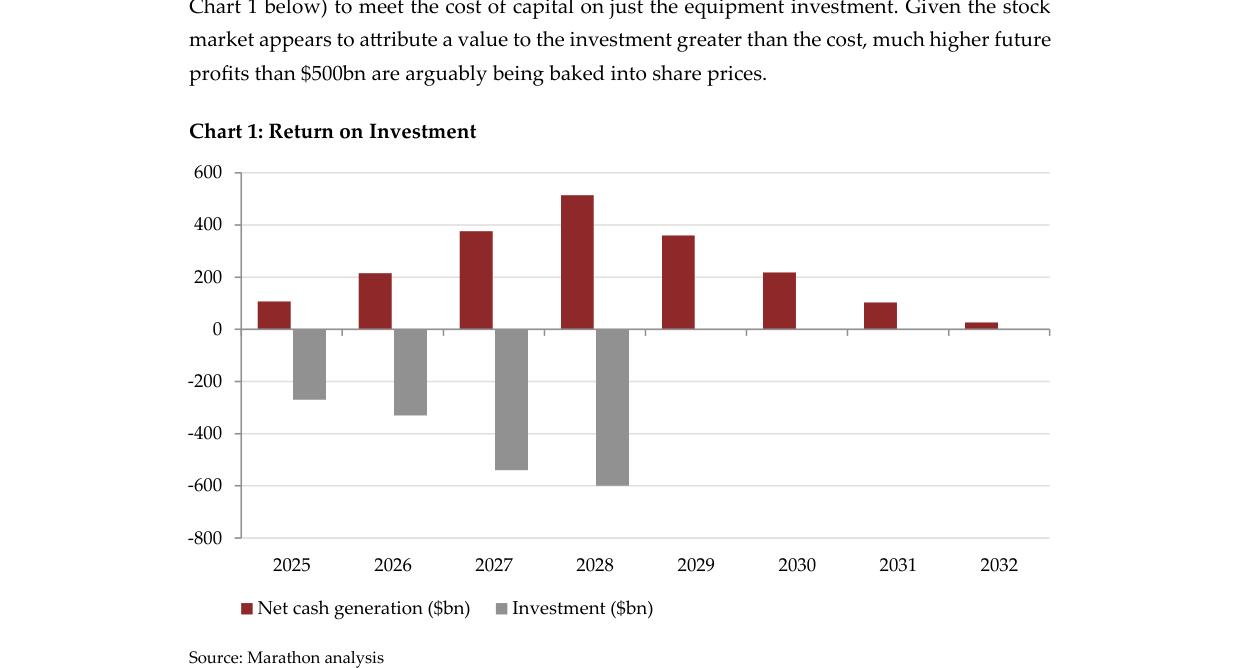

该报告从资本周期视角审视AI投资热潮,指出当前投入规模巨大但回报前景存在不确定性。摩根士丹利估计2025-28年数据中心累计投资将达近3万亿美元(不含能源成本),麦肯锡预测到2030年为5.2万亿美元,花旗则估计2025-29年硬件和研发分别投入2.3万亿和1.4万亿美元。尽管自2022年ChatGPT发布以来,十家美国科技公司市值增加12万亿美元,市场看似认可这些投资,但实际回报取决于资产寿命和可持续利润率。硬件占数据中心投资60%(约1.7万亿美元),目前折旧期约5.5年(亚马逊已缩短)。若按此假设,仅硬件投资到2028年需产生超过5000亿美元净现金流才能满足资本成本,而当前股价已隐含更

主题与背景

这一章从资本周期视角审视AI投资热潮,质疑市场对巨额投入的乐观预期。作者提出,理解AI投资前景不应纠缠于技术细节(如万亿级token、强化学习),而应回归基本面:资本流动、行业结构和潜在投资回报。背景是自ChatGPT发布以来,美国十家科技公司市值已增加12万亿美元,但实际投入规模与回报前景之间出现巨大鸿沟。

核心观点

作者的核心判断是:当前AI投资规模(2025-2028年近3万亿美元)远超合理回报所需,市场可能过度乐观。反直觉之处在于,尽管市值飙升看似认可投资,但从资本回报率推算,仅硬件投资就需在2028年产生超过5000亿美元净现金流才能覆盖资本成本,而当前股价已隐含更高远期利润,暗示泡沫风险。作者还认为,竞争加剧而非需求不足才是长期回报的主要威胁。

关键论据与数据

1. 投资规模估算:

- 摩根士丹利估算2025-28年数据中心累计投资近3万亿美元(不含能源成本)。

- 麦肯锡预测到2030年为5.2万亿美元。

- 花旗估计2025-29年硬件投入2.3万亿美元,研发投入1.4万亿美元。

2. 回报率推算:

- 硬件占数据中心投资60%(约1.7万亿美元),目前折旧期约5.5年(亚马逊已缩短)。

- 按此假设,仅硬件投资到2028年需产生超过5000亿美元净现金流才能满足资本成本(见下表)。

- 若运营商需20%自由现金流利润率,则需2.5万亿美元收入;若客户再需相似利润,最终消费者和企业需支付近3.1万亿美元AI服务费,相当于美国当前GDP的10%或全球劳动力成本的5%。

| 指标 | 数值 | 说明 |

|---|---|---|

| 2025-28年数据中心投资 | ~3万亿美元 | 摩根士丹利估算,不含能源 |

| 硬件投资占比 | 60% (1.7万亿美元) | 麦肯锡估算 |

| 硬件所需净现金流(2028年) | >5000亿美元 | 覆盖资本成本的最低要求 |

| 隐含终端AI服务收入 | ~3.1万亿美元 | 考虑两级利润率后 |

| 对比:美国GDP(2024年) | 10% | 3.1万亿/约31万亿 |

| 对比:全球劳动力成本 | 5% | 基于OECD数据 |

柱状图显示2025-2032年AI投资与净现金生成预测,2028年投资支出达约6000亿美元峰值,净现金流入达约5000亿美元峰值

3. 当前AI收入对比:

- OpenAI当前年收入约130亿美元,The Information预测到2029年增至2000亿美元。

- 花旗估算2025年AI应用收入430亿美元,2030年达7800亿美元(年增80%)。

- 但UBTC指出,公开上市软件公司的第三方AI产品收入仅约25亿美元,其中微软占84%。

4. 企业采用效果不佳:

- MIT研究追踪300个公开AI项目,95%未带来利润提升(《大西洋月刊》报道)。

- 麦肯锡2024年3月调查显示,71%的公司使用生成式AI,但超过80%表示对盈利无“实质性影响”。

5. 竞争与行业结构:

- Nvidia在全球加速器市场占75%份额,但数据中心领域竞争者增加(如Oracle、CoreWeave)。

- 大语言模型市场呈碎片化趋势,新进入者包括Grok和DeepSeek。

- 作者认为,数据中心是高固定成本、低边际成本行业,竞争一旦爆发,价格将趋近边际成本,类似航空和电信业在互联网泡沫后的“哑管道”困境。

6. 行为动机:

- 引用Alphabet CEO Pichai的“投资不足风险远大于过度投资”言论,反映创新者困境:行业领袖因害怕错过(FOMO)而持续投入。

- 比尔·盖茨指出,Agentic AI可能颠覆搜索、购物、生产力等现有科技市场格局,推动巨头为自保而投入。

涉及的公司/资产

- Nvidia(马拉松资本持仓):主导全球加速器市场(75%份额),受益于AI硬件投资,但面临竞争加剧风险。作者未明确看空,但指出折旧期加速和技术迭代风险。

- Microsoft(马拉松资本持仓):占第三方AI产品收入的84%,是AI生态主要受益者之一,但面临Agentic AI颠覆其生产力工具的风险。

- Amazon(马拉松资本持仓):近期缩短折旧期以应对技术加速,反映硬件资产寿命缩短的担忧。

- Oracle(马拉松资本持仓):作为数据中心领域挑战者增长,加剧竞争。

- OpenAI:AI应用领头羊,年收入约130亿美元,但高估值需依赖未来爆发式增长(2029年2000亿美元)。

- CoreWeave:数据中心新兴竞争者,加剧碎片化。

- Grok 和 DeepSeek:新入局大语言模型,推动行业碎片化而非集中。

投资启示

- 对AI基础设施和硬件公司(如Nvidia)保持警惕:尽管当前受益,但折旧期缩短、竞争加剧和高固定成本结构使其长期利润承压。从资本周期看,当前巨额投入更像航空/电信业的“哑管道”陷阱,而非可持续的赢家通吃。

- 关注竞争而非需求:作者暗示市场过度关注AI需求增长,但真正风险在于资本流入过剩导致碎片化,即使需求超预期,利润也可能被竞争侵蚀。

- 对AI应用层持谨慎乐观但审慎:企业采用率低(MIT 95%失败率)表明当前泡沫成分高。若Citi预测的$780bn应用收入无法实现,生态将出现巨额亏损。投资者应优先考虑拥有护城河的企业,而非概念炒作。

- 宏观风险:AI服务费用若达GDP的10%,将构成系统性宏观经济压力,可能抑制消费和商业投资,对整体市场不利。