Barbarous Relics (November 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告把公司分成两类:一类是花钱如流水的“阔佬”(比如那些砸巨资建数据中心的科技巨头),另一类是精打细算的“平民”(比如正在整合电信、地产等重资产行业的企业)。报告认为,现在投资“平民”更划算——它们过去表现差、估值低,但正通过减少资本支出、改善现金流来修复业务,未来可能迎来回报。相反,“阔佬”们虽然名声大,但资本支出太高、增长预期过于乐观,风险更大。简单说:别追热门,找那些正在“瘦身”的便宜货。

报告以“Joneses”(高支出追求地位)与“Barbers”(低资本强度、注重纪律)的对比,讨论资本周期与投资机会。核心观点:新兴市场中,2020年Tencent、Alibaba、Meituan每1元资本支出获91元市值增长,但竞争加剧压低未来回报;而China Resources Land、Millicom International、Entel Chile等“Barbers”正在整合资产密集型行业,资本强度从历史平均20%降至低两位数水平。重要结论:低资本强度推动新增持仓的2024年FCF利润率与收益率升至两位数(此前为个位数或负值),而hyperscalers的资本强度将突破20%上限

主题与背景

本章引入“Keeping Up with the Joneses”(追求地位的高支出者)与“Wealthy Barber”(低资本强度、注重纪律的平民)两种对立的经济行为模型,类比当前市场中的两类公司。报告通过对比新兴市场中“Joneses”型巨头与“Barbers”型整合者,探讨资本周期中资本强度变化如何影响投资回报,并指出市场对两类资产的估值隐含截然不同的增长预期。

核心观点

报告认为,当前最佳投资机会不在高资本强度、高估值的“Joneses”(如hyperscalers),而在资本强度下降、行业修复的“Barbers”(如新兴市场新增持仓)。反共识判断:尽管hyperscalers拥有最高的历史回报(5年平均RoIC 19%)和显赫地位,但其持续上升的资本强度(将突破20%上限)和负CRoIIC(2022年以来)意味着估值隐含的增长预期难以实现;相反,过去表现不佳的“Barbers”(5年平均RoIC仅4%)正通过整合资产密集型行业降低资本强度,其当前低估值和改善的现金流收益率提供了安全边际和免费增长期权。

关键论据与数据

1. 历史对比——“Joneses”的奖励与陷阱:

- 2020年,中国互联网巨头Tencent、Alibaba、Meituan每1元资本支出获得91元增量市值,但随后竞争加剧,2023年价值蒸发60%。

- 2020年峰值时,这三家公司每1元销售额对应6元市值,但增量自由现金流为负,增长依赖销售增长,最终估值崩塌。

- 当前hyperscalers每1元销售额对应7元股价增长,自2022年以来平均CRoIIC为负。Sparkline估算AI收入需在不到5年内增长约100倍才能证明当前数据中心建设的合理性;AI资本支出对GDP的贡献已超过2000年互联网泡沫时期电信光纤的贡献。

2. “Barbers”的整合与修复:

- 新增持仓(China Resources Land、Millicom International、Entel Chile)历史资本强度平均20%,是hyperscalers(当前约10%左右)的两倍,但未来将降至低两位数。

- 2024年,这些公司的自由现金流(FCF)利润率与收益率均升至两位数(此前为个位数或负数),显示行业修复的“绿芽”。

- 新增持仓的CRoIIC(2025-2027E)平均13%,等于其估计资本成本(13%),当前FCF收益率13%,隐含永续增长率为0%;而hyperscalers的CRoIIC仅1%,资本成本8%,FCF收益率2%,隐含永续增长率6%。

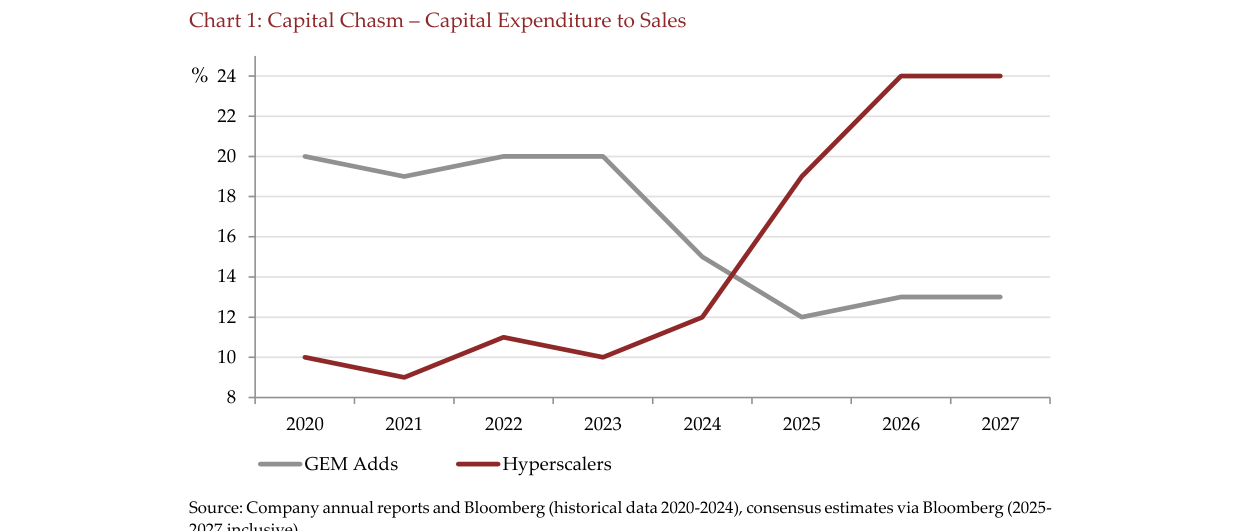

Hyperscalers资本支出占销售额比例预计从2020年约10%上升至2027年24%,而GEM Adds同期从20%下降至约13%

3. 对比表格:

| 指标 | 新增持仓 (GEM Adds) | Hyperscalers |

|---|---|---|

| 2025-2027E CRoIIC | 13% | 1% |

| 估计资本成本 | 13% | 8% |

| 当前FCF收益率 | 13% | 2% |

| 隐含永续增长率 | 0% | 6% |

| 5年平均RoIC (历史) | 4% | 19% |

| 每1元销售额对应市值(近期) | <2元 | ~7元 |

GEM Adds预计未来三年CRoIC平均为13%,自由现金流收益率为13%,而Hyperscalers分别为1%和2%,隐含永续增长率为6%

4. 具体案例——Entel Chile:

- 智利是全球最分散、盈利最低的移动市场之一。行业第二Telefonica(份额>25%)亏损退出;行业第三WOM也亏损且由私募持有,不可能是永久参与者。Entel由三个家族企业控制,更稳定。

- 15年实际价格下降使行业收入降至极低水平,恢复4倍才能回到原点。报告估算资本强度可从18%降至15%,推动FCF利润率从4%改善至>10%。巴西、危地马拉等地的电信行业修复已提供先例。

- Entel当前13%的收益率意味着市场定价其永续收缩,但报告认为行业修复可能性大。

涉及的公司/资产

- Tencent、Alibaba、Meituan:曾经的“Joneses”,2020年资本支出回报率极高,但后续价值大幅缩水。报告用于警示高估值下的增长陷阱。

- Hyperscalers(Alibaba、Alphabet、Amazon、IBM、Meta、Microsoft、Oracle、Tencent):当前“Joneses”,资本强度即将突破20%,CRoIIC低至1%,FCF收益率仅2%,隐含高增长预期。报告看空其相对吸引力。

- China Resources Land、Millicom International、Entel Chile:新增持仓的“Barbers”,资本强度下降,CRoIIC改善至13%,FCF收益率13%,隐含零增长预期。报告看多,尤其看好Entel Chile的行业修复逻辑。

- Telefonica、WOM:智利电信行业竞争对手,均亏损退出或可能退出,为Entel提供整合利好。

投资启示

- 做多“Barbers”,做空/回避“Joneses”:报告明确指出,最佳机会在于买入资本强度下降、CRoIIC改善、估值极低的新兴市场整合者(如Entel),而非继续追捧估值昂贵、隐含增长预期过高的hyperscalers。投资者应关注资本周期中的“行业修复”信号——FCF利润率与收益率从低位回升至两位数,这是资本支出放缓、竞争格局改善的先行指标。

- 具体方向:电信行业(尤其是拉丁美洲)的整合主题;继续持有或增持China Resources Land、Millicom International、Entel Chile等新兴市场“Barbers”,其低位估值和资本强度下降提供了安全边际和潜在的戴维斯双击。对于hyperscalers,尽管长期技术趋势确定,但当前估值和资本强度令风险回报比不佳,建议减仓或对冲。