Platinum Bombed (May 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告讲的是铂族金属(一种用于汽车尾气净化的贵金属)矿业公司,现在股价跌得很惨,行业亏钱,没人愿意投资。但作者认为,正因为大家都不投了,矿山老化、产量下降,未来供给会变少,价格可能反弹。对普通投资者来说,这意味着现在可能是低价买入整个行业(比如买一篮子相关股票)的好时机,但需要耐心等几年。值得一看,因为它讲了一个反常识的逻辑:最惨的时候,反而可能是机会的开始。

这份报告以资本周期哲学为核心,主张在不确定性中寻找机会,聚焦供给侧动态而非需求侧。报告指出,市场对确定性的追求往往导致持仓集中和脆弱性上升,而真正收益常在资本周期底部显现。具体案例为铂族金属(PGM)矿业行业:过去四年该板块总市值蒸发约70%,因疫情库存消耗和内燃机前景担忧导致PGM篮子价格(60%铂、30%钯、8%铑、2%金)暴跌,约30%的行业供给已陷入现金流转负。该行业资本密集、固定成本高,供给退出缓慢,加剧了周期持续时间,当前正成为具有吸引力的资本周期反转标的。

主题与背景

本章聚焦于资本周期投资哲学的底层逻辑,并以此引入一个具体的反向投资案例——铂族金属(PGM)矿业。报告指出,市场对确定性的过度追求会导致持仓拥挤和组合脆弱性上升;而真正具有吸引力的资本周期反转机会,往往诞生于高度不确定性的阴影之中。当前,PGM行业经历了长达数年的价格暴跌和资本外流,正在成为检验这一哲学的现实场景。

核心观点

作者的核心投资论点是:PGM矿业正处于资本周期的底部区域,供给侧的约束正在加强,行业具备反转潜力,当前是战略性增加暴露的时机。

一个反直觉的判断是:尽管需求端(尤其是电动车对燃油车的替代)存在巨大不确定性,但作者认为供给侧的收缩(资本开支不足、矿场老化、现金流转负)是更确定、更值得押注的要素。市场对PGM行业的普遍悲观可能忽视了供给端已发生的结构性变化。

关键论据与数据

报告用大量数据支撑了供给端收缩的逻辑:

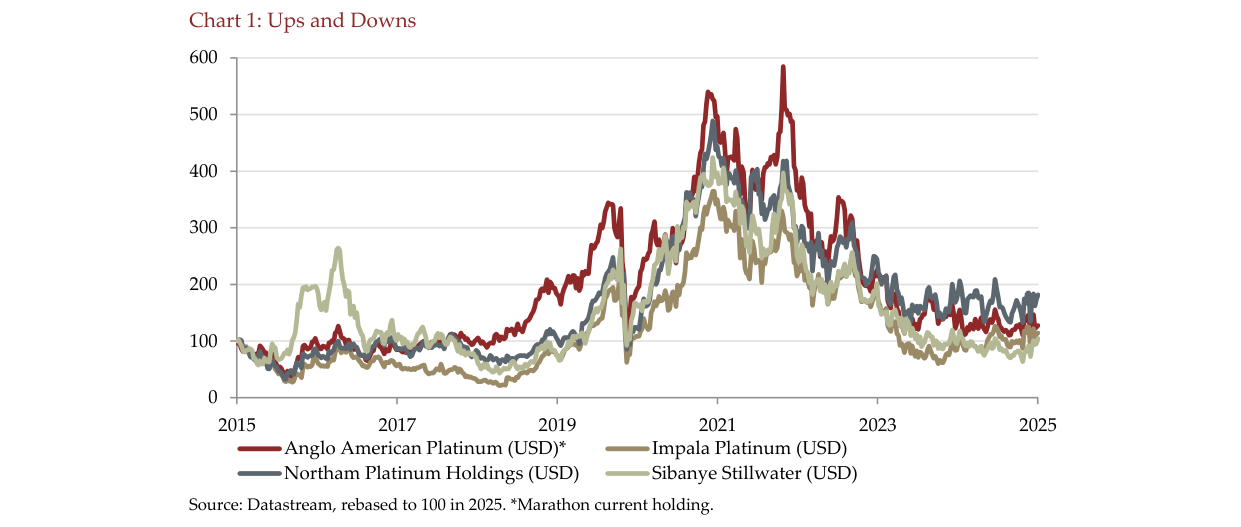

四家铂族金属矿业公司股价走势显示,以2015年为基准100,股价在2021年达到约500-600的峰值后大幅回落至2025年的约100-200区间

1. 市值与价格暴跌:过去四年,PGM矿业板块总市值蒸发约70%。PGM篮子价格(60%铂、30%钯、8%铑、2%金)大幅下挫,导致约30%的行业供给已陷入现金流转负。

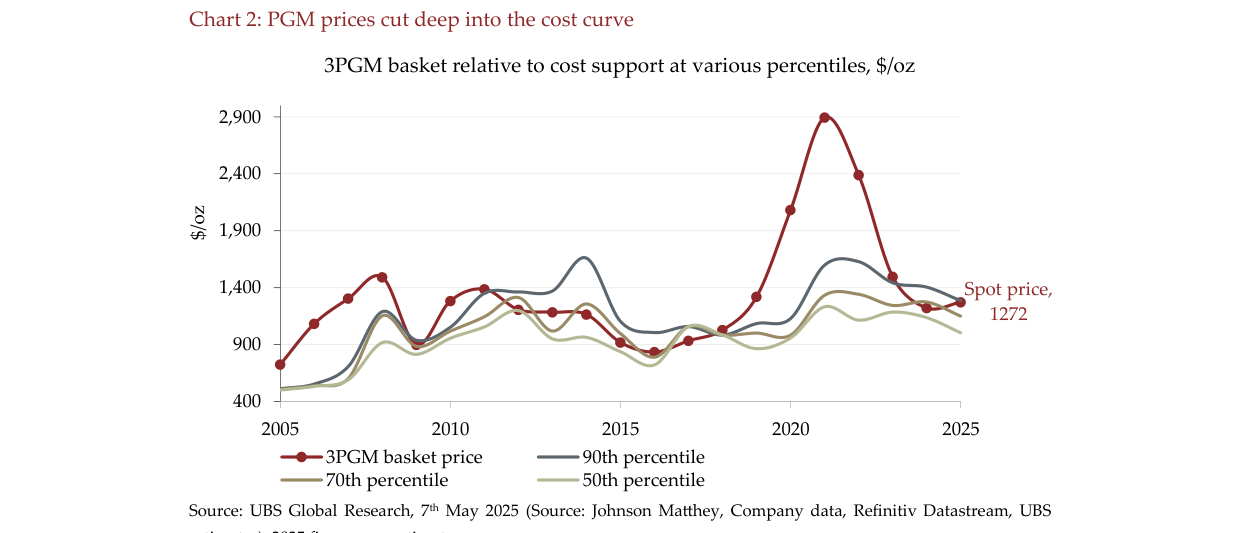

2. 成本曲线与价格深度穿透:PGM篮子价格已深度穿透成本曲线。具体数据如下表所示(根据原文图表描述):

| 成本曲线分位点 | 当前价格与成本支撑关系 |

|---|---|

| 90百分位 | 价格远低于此成本线 |

| 70百分位 | 价格低于此成本线 |

| 50百分位 | 价格低于此成本线 |

(说明:报告指出PGM篮子价格已大幅低于50-90百分位的成本支撑线,表明多数高成本矿商已严重亏损。)

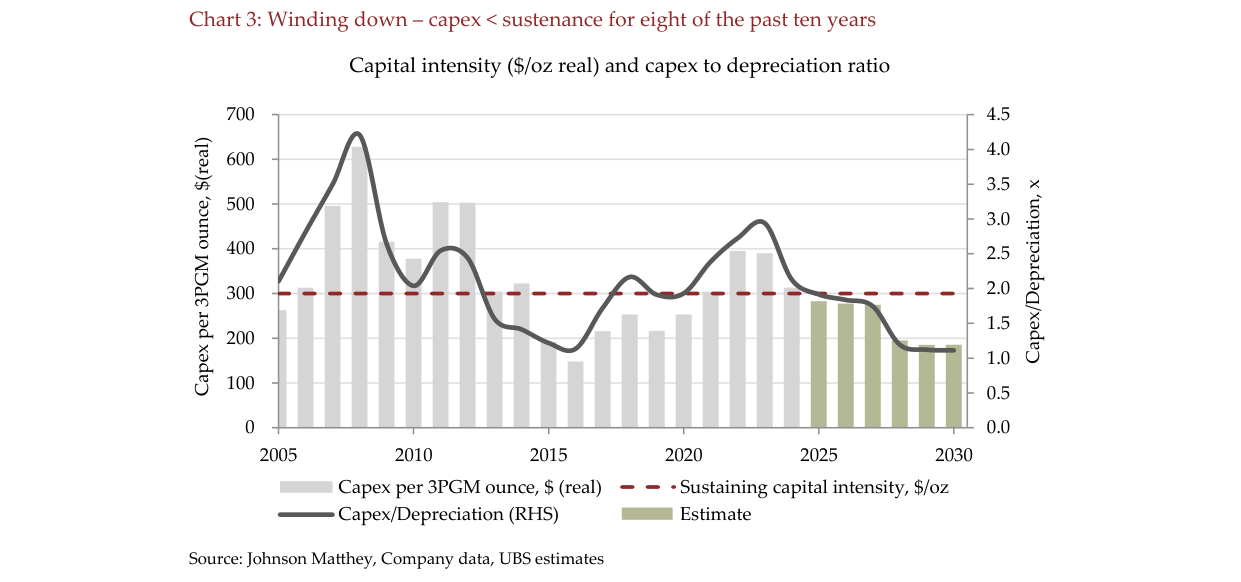

3. 资本开支持续低于维持水平:过去十年中,有八年行业资本开支低于维持现有产量的“维持性资本”水平。到2030年,预计资本开支与折旧的比率仍将极低(图表显示低于0.5倍)。

3PGM篮子价格相对于成本支撑线走势显示,当前现货价格为1272美元/盎司,低于90th和70th百分位成本线,表明约30%的行业供应现金流为负

4. 产量结构性下降:南非铂金产量已从2006年的约520万盎司降至2024年的390万盎司,生产商预计到本十年末将进一步下降10%。现有产能大多来自20多年前建设的矿山,储量接近枯竭。

5. 高昂的重置成本:行业高管指出,每盎司产量的重置成本几乎是当前市场价值的三倍,且从环评到出矿需要十年以上的周期。这意味着大规模重启供给极为困难。

涉及的公司/资产

报告以行业整体为分析对象,并提及了四家主要生产商(在图表中作为价格表现示例),但未对个股给出明确的多空判断,而是建议采用“集群策略”。这些公司为:

| 公司名称 | 角色与描述 |

|---|---|

| Anglo American Platinum (AMS) | 全球最大铂金生产商之一,其股价走势被用作行业表现基准。作者未明确看多或看空其个体,但它显然是行业反转的核心玩家。 |

| Impala Platinum (Implats) | 另一家头部生产商,同样被用于展示行业股价的长期下跌趋势。 |

| Northam Platinum Holdings | 南非主要生产商之一。 |

| Sibanye Stillwater | 多元化贵金属矿商,在南非和美国均有PGM资产。 |

资本支出强度显示,每盎司3PGM资本支出从2008年峰值约650美元降至2024年约200美元,且过去十年中有八年资本支出低于维持性资本强度(300美元/盎司)

整体判断:作者对整个PGM矿业板块持战略性看多态度,认为其“最脏的衬衫”也值得持有,因为全行业都在恶化,而反转即将到来。

投资启示

对投资者而言,本章提供的具体方向是:

1. 采用“集群策略”布局:鉴于全行业都在去资本化,试图挑选“最好的公司”非常困难。作者建议不要择股,而是对整个PGM矿业板块进行广泛配置(即买入一篮子PGM矿商股票),以捕捉整个行业的反转收益。

2. 耐心等待供给侧逻辑兑现:当前的不确定性(需求、时间点)是持有PGM股票的高“carry成本”。但报告认为,资本开支的持续缺失将强制供给退出,这比预测需求何时触底更为可靠。投资者需要忍受短期波动,等待这一结构性逻辑从“可能性”变为“现实”。

3. 关注混合动力与工业需求:不必过度解读电动车对PGM需求的“致命威胁”。混合动力(“stop/start”技术)和卡车领域对铂金需求更高,而纯电动车渗透率增速已放缓(美国<10%,欧洲15%,中国33%),PGM催化剂的“讣告”可能为时过早。