US Small Caps: Margin of Safety (May 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告讲的是美国小盘股(市值较小的公司股票)现在很便宜,和大盘股(比如苹果、微软这类大公司)的差距是20多年来最大的,类似2000年互联网泡沫时期。对普通投资者来说,这意味着小盘股可能被低估了,未来有机会涨得比大盘股好。报告用历史数据说明,即使经济不好,小盘股也不一定亏钱——2000年衰退时它们反而跑赢了。值得一看是因为它不靠猜经济走势,而是教你怎么找那些竞争少、有优势的小公司,比如牙科设备商Envista或二手车拍卖平台Openlane。

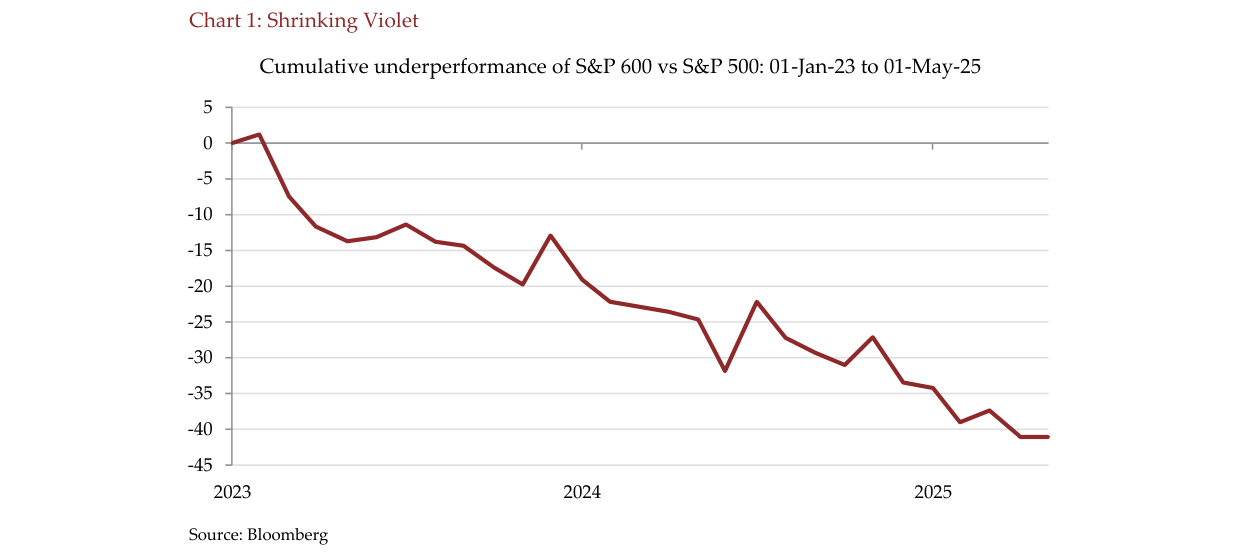

2024年11月美国大选后市场曾对deregulation、减税和M&A充满乐观,但六个月后关税影响显著,Michigan消费者信心指数从年初下降15点至58,M&A繁荣未现。自2023年初以来,S&P 500总回报约58%,但由Magnificent Seven(Alphabet、Amazon、Apple、Meta、Microsoft、NVIDIA、Tesla)驱动,S&P 500等权重指数仅涨29%,S&P 600小盘股回报26%,累计跑输S&P 500达41个百分点。盈利层面,S&P 500 2023年增2.1%、2024年增6.8%,但剔除七巨头后“S&P 493”2023年降4.3%

主题与背景

本章以2024年11月美国大选后的市场乐观情绪与六个月后的现实反差切入,揭示政策不确定性带来的冲击。报告指出,关税影响已显著显现,Michigan消费者信心指数从年初下降15点至58,接近衰退水平,M&A繁荣并未兑现。在宏观分化背景下,报告聚焦美国股市的“两层市场”结构:少数大型科技股驱动S&P 500大涨,而小盘股严重跑输。

核心观点

作者的核心投资论点是:当前小盘股相对于大盘股的估值和表现差距已接近dot-com泡沫时期,这为资本周期方法下超配小盘股提供了有利条件。一个逆市场共识的判断是:小盘股在衰退背景下并不必然跑输,历史数据显示2000-2001年衰退期间S&P 600反而大幅跑赢S&P 500。报告主张通过供给驱动的利基机会寻找投资标的,而非依赖宏观经济预测。

关键论据与数据

S&P 600相对S&P 500的累计跑输幅度从2023年初的0%持续扩大至2025年5月的约-40%

报告使用多项数据支撑其观点,关键对比数据如下:

| 指标 | S&P 500 | S&P 493(剔除七巨头) | S&P 600 |

|---|---|---|---|

| 2023年盈利增长 | +2.1% | -4.3% | -11.2% |

| 2024年盈利增长 | +6.8% | +0.9% | -12.2% |

| 2023年初至2025年5月累计回报 | ~58% | — | 26%(等权重29%) |

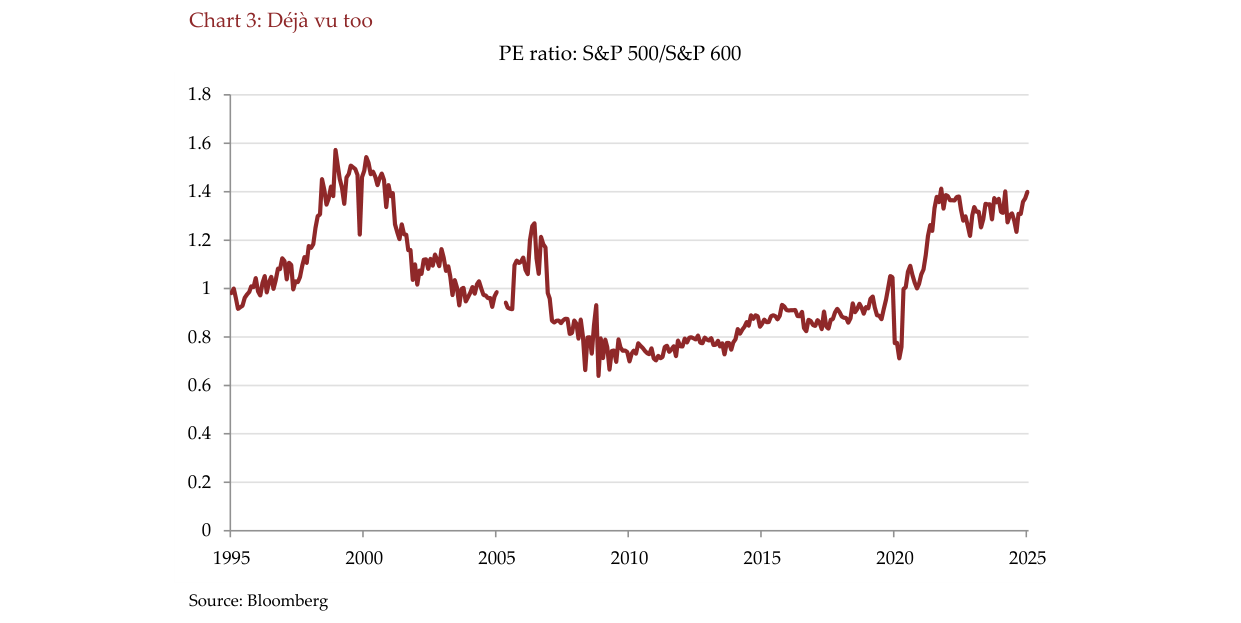

| 当前PE(相对30年均值) | 21.2x(溢价20%) | — | 15.2x(折价13%) |

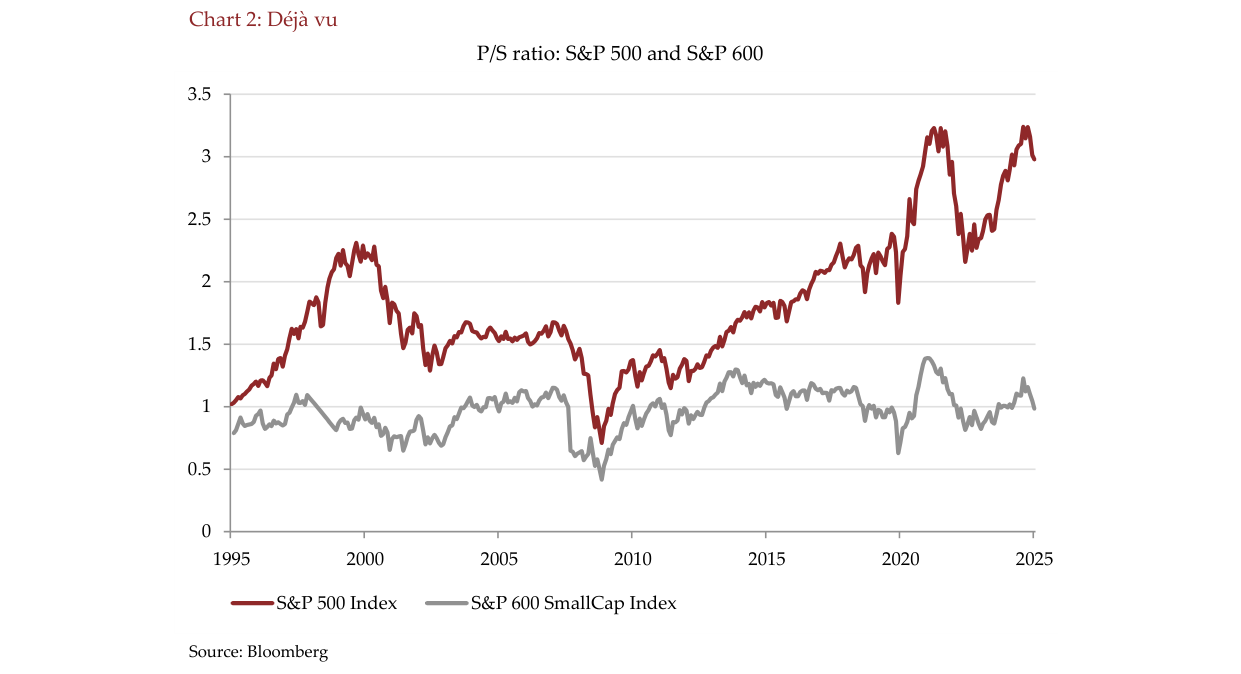

| 当前PS(相对30年均值) | 3.0x(均值1.8x) | — | 0.98x(与均值持平) |

| 小盘累计跑输幅度(2023年初至2025年5月) | — | — | 41个百分点 |

1995-2025年间S&P 500市销率(当前约3.0x)显著高于S&P 600(当前约1.0x),两者估值差距接近互联网泡沫时期水平

- 小盘股跑输的历史类比:1998-1999年S&P 600累计跑输S&P 500达45个百分点,随后在2000-2001年衰退中累计跑赢39个百分点,且优势持续至2008年金融危机。

- 当前S&P 500相对S&P 600的PE比率溢价达40%,为dot-com时期以来最高。

- 经济分层证据:Dollar Store同店销售不及预期、汽车贷款和信用卡违约率上升、美国制造业PMI在2023-2024年中有16个月低于50,而名义GDP增长2.9%/2.8%。

S&P 500与S&P 600的市盈率比率从2020年低点约0.75x回升至当前约1.4x,达到2000年互联网泡沫以来最高水平

涉及的公司/资产

- Envista Holdings(当前持有):全球领先牙科制造商,在种植体和正畸领域有强势地位,有利润率扩张空间,但受制于可选的民用需求疲软。

- Openlane(当前持有):美国小盘股,在租赁到期车辆拍卖市场拥有绝对领先份额。过去几年拍卖量不足疫情前均值一半,原因是疫情期间新车产量下降(滞后3-4年)及高二手车价促使消费者行使购车选择权。

- Magnificent Seven(Alphabet、Amazon、Apple、Meta、Microsoft、NVIDIA、Tesla;均当前持有):驱动S&P 500过去两年上涨的核心科技股。

投资启示

报告暗示,当前小盘股的超卖程度和估值折价已接近历史上有利的逆转窗口。对投资者而言,不应基于对小盘股整体的简单估值判断下注,而应运用资本周期方法,在供给约束明显、竞争格局改善的细分领域中寻找高质量的利基公司。若政策不确定性导致经济放缓,历史经验显示小盘股可能从大幅跑输转向大幅跑赢,尤其是那些已提前经历盈利衰退的公司。