Q4 2025 - Quarterly Report Commentary

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是Hosking Partners这家投资机构2025年的成绩单。他们用了一种叫“资本周期”的策略——简单说就是买那些被市场冷落、但基本面在变好的公司,同时避开那些被过度追捧的热门股。结果他们去年赚了33.5%,比大盘多出11个百分点。关键操作是:少买美国科技巨头(比如Mag-7),多买新兴市场、日本和英国的老经济股票(比如矿业、银行)。他们认为AI热潮导致科技公司花太多钱建数据中心,这会压低它们的回报率,而传统行业反而在复苏。对普通投资者来说,这提醒我们不要盲目追高,分散投资到不同地区和行业可能更稳妥。

Hosking Partners 在2025年第四季度实现净回报7.2%,跑赢MSCI All Country World Index的3.3%;全年净回报达33.5%,超额收益1114 bps。报告强调其多元化逆向投资策略(Capital Cycle)的优势:全年低配美国及科技板块(IT权重仅8%,指数为27%),超配新兴市场、日本和英国。Q4表现受益于关税抛售后市场反弹及美元走弱,个股贡献显著,如Micron(+71%)、Freeport-McMoRan(+30%)、Warrior Met Coal(+39%)、Alcoa(+62%)。AI巨头(Mag-7)跑输老经济板块,组合在金属矿业(

主题与背景

本章是 Hosking Partners 2025年第四季度及全年投资回顾。报告聚焦于其资本周期逆向投资策略在2025年的显著表现,重点分析了美国低配、新兴市场/日本/英国超配、科技股低配(IT仅8% vs 指数27%)以及金属矿业、金融等老经济板块超配的结构性布局如何带来超额收益。同时,作者讨论了AI资本支出激增可能引发的增长/价值风格切换拐点。

核心观点

作者明确判断:2025年的表现(净回报33.5%,超额1114 bps)并非偶然,而是资本周期投资框架下多元化逆向策略的长期优势体现。核心观点包括:

- 反共识判断:市场对“美国例外论”和AI的单一聚焦正接近极端,极端估值分化(最大约100倍市销率)预示均值回归即将到来,且可能是多年进程。

- 看多价值/老经济 vs 看空Mag-7成长:IT行业领导者的资本密集度飙升(McKinsey预计5.2万亿美元物理资产投入)将压低其ROA,从而证明估值压缩的合理性。

- 新兴市场与日本是长期赢家:弱美元前景和日本企业ROA改善(受激进投资者推动)提供长期上涨空间。

关键论据与数据

业绩对比(作者认为超配/低配的贡献):

| 板块/地区 | 策略权重 | 指数权重 | Q4个股贡献 | 全年贡献 |

|---|---|---|---|---|

| 美国 | 35% | 64% | 整体+9% vs 指数+2% | 个股超额贡献约1000 bps |

| IT | 8% | 27% | 正贡献(Mag-7跑输) | 策略IT股涨83% vs 指数26% |

| 金属矿业 | 12% | 2% | 铂金股季度涨幅28%-24% | 南非PGM股全年涨幅243%-360% |

| 金融 | 26% | 18% | 个股+16%至+43% | 全年正贡献 |

| 日本 | 14% | 5% | Q4小幅拖累(日元走弱) | 全年正贡献(多只个股+41%至+117%) |

| 新兴市场 | 超配 | / | 正贡献 | 全年+69% vs 指数+34% |

估值极端性数据:

- 市销率(EV/Sales)跨度:价值陷阱底部约0.33倍年销售,成长股顶部高达30倍以上,差距约100倍,作者认为是资本主义历史记录。

- 资本支出:McKinsey预计AI军备竞赛将导致5.2万亿美元物理资产投资,压缩IT巨头ROA。

宏观驱动:

- 弱美元在Q4推高回报,并可能持续利好新兴市场。

- 日本2026年加息预期可能推动日元走强,利好日本持仓。

涉及的公司/资产

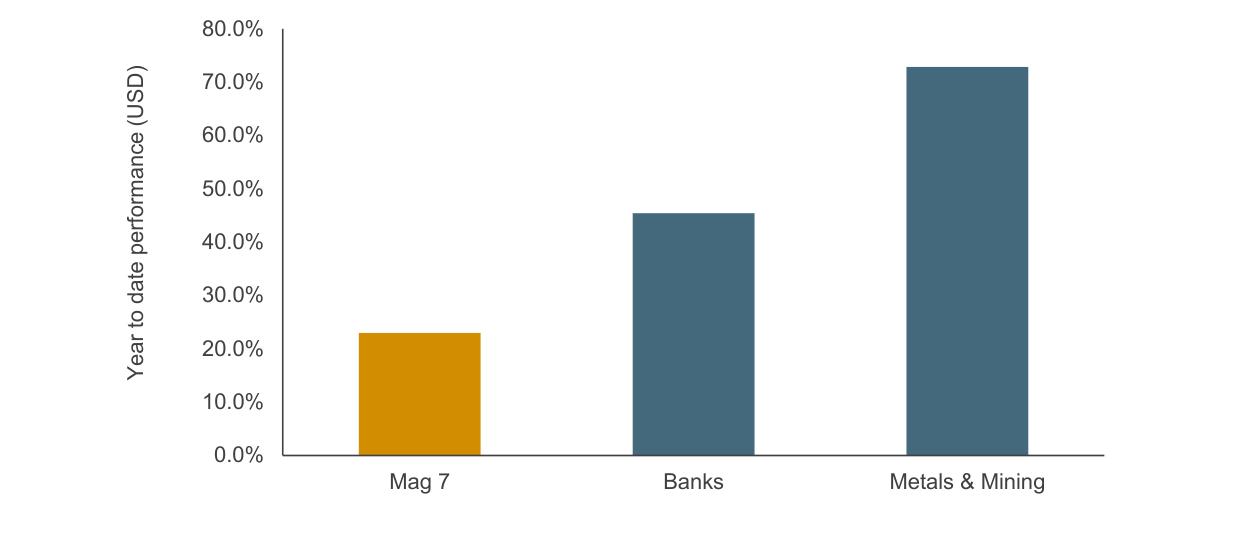

2025年迄今Mag 7上涨约23%,银行板块上涨约45%,金属与采矿板块上涨约72%

美国个股(多头):

- Micron:Q4 +71%(全年+240%)

- Freeport-McMoRan:Q4 +30%

- Warrior Met Coal:Q4 +39%(全年+63%)

- Alcoa:Q4 +62%

- Seagate:全年+225%

- Citigroup:全年+70%

- Millicom International:全年+121%

- Synchrony Financial:Q4 +18%

- Barclays:Q4 +25%

新兴市场/南非PGM:

- Impala Platinum:Q4 +24%(全年+243%)

- Sibanye Stillwater:Q4 +28%(全年+360%)

- Northam Platinum:全年+298%

- SK hynix:全年+287%(韩国)

- Samsung:全年+111%(韩国)

- Shinhan Financial Group:全年+71%(韩国)

日本:

- Toyo Seikan Group:全年+65%

- Fuji Media Holdings:全年+117%

- Aichi Financial Group:全年+90%

- Tosei Corporation:全年+41%

其他金融:

- Saga:Q4 +43%

- Aichi Financial Group:Q4 +39%

未持仓但作为反面:Mag-7(微软、苹果等)在Q4和全年跑输,作者认为其估值压缩刚刚开始。

投资启示

- 美国低配仍有空间:美国占指数64%,策略仅35%,弱美元下继续低配美国是方向。

- 超配新兴市场(尤其亚洲除科技外):过去15年表现失望,当前估值和企业盈利有上升空间,弱美元是催化剂。

- 超配日本:日元弱势是短期干扰,企业改革(ROA上升)是长期逻辑;关注利率上升带来的汇率利好。

- 低配IT并超配老经济(金属矿业、金融):AI资本支出将降低IT巨头ROA,而价值股(如银行、矿业)的回报正在向上拐点。均值回归可能持续多年。

- 避免集中持股:分散化(策略持有50+日本公司股票)是捕捉结构性反转的关键。