Q3 2025 - ESG and Active Ownership Report

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是,一家叫Hosking Partners的投资公司,如何通过主动和公司管理层沟通来赚钱。比如,他们投资了一家海上钻井公司Shelf Drilling,当另一家公司想低价收购它时,Hosking作为大股东反对,最终把收购价提高了32%。报告还提到,很多基金因为环保(ESG)原因直接不碰石油、天然气这类公司,但Hosking认为这种“一刀切”的做法太简单了,能源转型没那么快,反而给懂行的人创造了机会。对普通投资者来说,关键是别盲目跟风,要自己判断公司值不值。

Hosking Partners Q3 2025 ESG & Active Ownership报告强调长期主动股东参与的重要性。作为Shelf Drilling的前十大股东,通过积极推动,其ADES收购要约出价获得实质性改善。报告继续更新丰田汽车私有化Toyota Industries Corp (TICO)的进展,并持续代表投资者倡导利益。Wise被作为案例,强调投票中需运用判断力。报告核心观点:股东有责任推动管理层创造长期价值,参与形式包括激励机制、能源转型、供应链透明度及公平收购定价等。

主题与背景

该章节阐述 Hosking Partners 作为长期主动股权所有者的参与理念,并介绍近期三个参与案例的概览:Shelf Drilling 收购提价、Toyota Motor 私有化 TICO、Wise 投票判断。背景是市场对传统能源的 ESG 排除策略过度简单化,而能源转型实际进程更慢、更复杂,为主动投资者创造了价值机会。

核心观点

- 股东有权且有责任推动管理层创造长期价值,引用 Warren Buffett 1997 年致股东信:“如果管理层不为股东利益创造长期价值,股东既有权利也有责任推动改变。”

- 反直觉判断:报告认为市场对“旧能源”的需求极端下降预期是错误的。历史表明新能源不会替代旧能源,反而导致总能源消费增加;能源转型路径更像“迷宫”,为耐心资本提供中期投资机会。

- 反对被动排除式 ESG 投资:认为单一维度的“ESG 评级”无法捕捉能源转型的真实复杂性,主动参与比简单排除更能创造价值。

关键论据与数据

- Shelf Drilling 案例:Hosking 作为公司前十大股东,通过直接参与和反对初始出价,最终推动收购方 ADES 将出价从 NOK 14.00/股大幅提升 32%。

- 加仓时点:Hosking 在 2025 年 6 月以 NOK 8/股增持 Shelf Drilling,认为股价下跌(出价前一年内下跌约 60%)是周期性恐慌,公司无流动性危机,且股权对上行高度敏感。

- 行业背景:报告指出离岸钻井行业自上一轮超级周期后大幅整合,仅剩少数上市玩家(包括 Shelf Drilling)。供给受限(缺乏新船)加之需求随时间增加,导致稀缺价值上升。

- 组合权重:截至 2025 年 9 月 30 日,离岸钻井占组合 1.86%。

- 历史对比:报告引用历史规律——新能源不会取代旧能源,而是扩大整体能源消费量(原文未给出具体历史数据,但作为核心论点)。

涉及的公司/资产

| 公司/资产 | 角色/关键数据 | 观点 |

|---|---|---|

| Shelf Drilling | 离岸钻井公司(自升式钻井平台运营商);初始收购出价 NOK 14.00/股,最终出价提高 32%;Hosking 在 NOK 8/股加仓。 | 看多,认为其资产在行业整合和供给约束下被低估;通过参与改善收购条款。 |

| ADES International Holding | 收购方,提出建议要约收购 Shelf Drilling;最终被迫提高出价以完成交易。 | 未直接表达多空,但报告对其初始报价持否定意见,并成功迫使提价。 |

| Toyota Motor Corp | 提出私有化 Toyota Industries Corp (TICO);Hosking 持续作为投资者倡导更公平条款。 | 积极参与(未看多/看空,而是持续参与以保护少数股东权益)。 |

| Wise | 支付公司;被作为案例展示在投票中需要行使判断力,反映积极对话价值。 | 看多(暗示长期持股并愿意主动沟通)。 |

投资启示

- 投资者应主动参与而非被动排除:对于受 ESG 排除策略压制的行业(如传统能源),主动参与和投票可以显著影响交易定价,直接提升回报(如 Shelf Drilling 出价提高 32%)。

- 关注行业整合和供给约束带来的价值机会:离岸钻井行业供给端无法快速扩张,且需求端并未如市场恐慌般崩溃,资本周期创造稀缺价值。投资者可关注类似“有形资产反击”的资产密集型行业。

- 管理层资本配置决策需股东严格监督:当管理层接受明显低估的收购要约时,大股东的反对和参与能有效纠正估值偏差。Hosking 的案例表明,前十大股东的地位是重要的谈判杠杆。

Toyota Motor Corp / TICO 案例:治理改革的关键压力点

在丰田汽车(Toyota Motor)对丰田自动织机(TICO)的收购案中,Hosking Partners 采取了更积极的联合行动。2025 年夏初,公司联合其他投资者签署了由亚洲公司治理协会(ACGA)撰写的公开信,并于 10 月中旬通过彭博、路透和日经等媒体公开发布。信函的核心诉求包括:要求董事会完整披露估值方法论、强化少数股东权益保护措施、明确利益冲突化解机制。这些要求直指该交易中突出的治理缺陷——丰田集团内部关联方交易的结构复杂性,以及"协同效应"缺乏量化证据。

更具转折意义的是,2025 年 11 月 11 日,知名激进投资者 Elliott Management 披露持有 TICO 约 5% 股份,并公开批评"拟议交易严重低估公司价值,过程缺乏透明度且未达到适当治理标准"。这一事件显著升级了压力:Elliott 的介入使丰田这个日本最强大的企业家族之一面临"史上最大规模收购案"中的外部挑战。丰田 CEO 佐藤浩司虽公开表示"无计划提高收购价",但市场和分析师普遍认为,该案例已成为检验 东京证券交易所、金融厅、经济产业省主导的日本公司治理改革 的试金石。若交易以明显低估价格通过,可能鼓励更多管理层或控股家族利用股价低估侵蚀少数股东权益,从而逆转改革趋势。Hosking Partners 作为联名信签署方与 Elliott 形成协同,共同强化了对交易透明度的要求。

投票行为数据:主动偏离代理顾问的差异化策略

报告末尾的投票统计提供了可量化的证据,显示 Hosking Partners 在投票中并非机械遵循代理顾问 ISS 的建议,而是基于长期投资判断做出调整。对比数据如下(Q3 2025 及年初至今):

| 主题类别 | 投票总数 | 对ISS建议投反对/弃权的比例(占该类别股东提案数%) | 核心观察 |

|---|---|---|---|

| 董事相关(选举等) | 2,254 | 反对 13%(183项),弃权 28%(18项) | 显著偏离:在董事选举中,公司主动否决 ISS 建议的案例达 13%,远高于其他类别,反映对管理层素质与独立性的独立评估 |

| 例行/商业提案 | 757 | 反对 28%(25项) | 虽总数少,但反对比例最高(28%),表明在看似"例行"的事项中公司保持警惕 |

| 薪酬类 | 365 | 反对 1%(85项) | 反对比例极低(1%),且无弃权,说明在薪酬议题上倾向支持 ISS 建议 |

| 资本化/股份发行 | 377 | 反对 0%(22项) | 完全遵从 ISS,无自主偏离 |

| 收购相关 | 52 | 反对 0%(4项) | 同样无偏离,可能反映 ISS 在此类提案上判断与公司一致 |

关键差异点:仅在 2025 年年初至今,Hosking Partners 在 258 项提案中投出与 ISS 建议相反的票(含反对与弃权),占全部投票的约 6%。其中 董事相关 与 例行商业提案 是自主判断最集中的领域。这与 Wise 案例中公司主动质疑代理顾问(ISS/Glass Lewis)未标注日落条款延期的行为相呼应——实证表明,公司并非盲目依赖外部建议,而是坚持执行"自己评估重大信息"的原则。

对比数据:代理顾问在关键信息上的遗漏

Wise 案例中,两家主要代理顾问 ISS 和 Glass Lewis 最初均未指出"迁址提案将延长创始人的超级投票权日落期 10 年"。在反对者 Taavet Hinrikus 公开信后,ISS 才补充说明但仍维持支持,Glass Lewis 则完全未回应。下表对比了三方在关键信息披露上的表现:

| 行动方 | 是否最初指出日落条款延期 | 是否在争议后修正分析 | 最终投票建议 |

|---|---|---|---|

| ISS | ❌ 未指出 | ✅ 承认延期,但维持支持 | 支持迁址 |

| Glass Lewis | ❌ 未指出 | ❌ 未承认公开信内容 | 支持迁址 |

| Hosking Partners | ✅ 主动识别并独立评估 | — | 支持迁址(基于自身判断) |

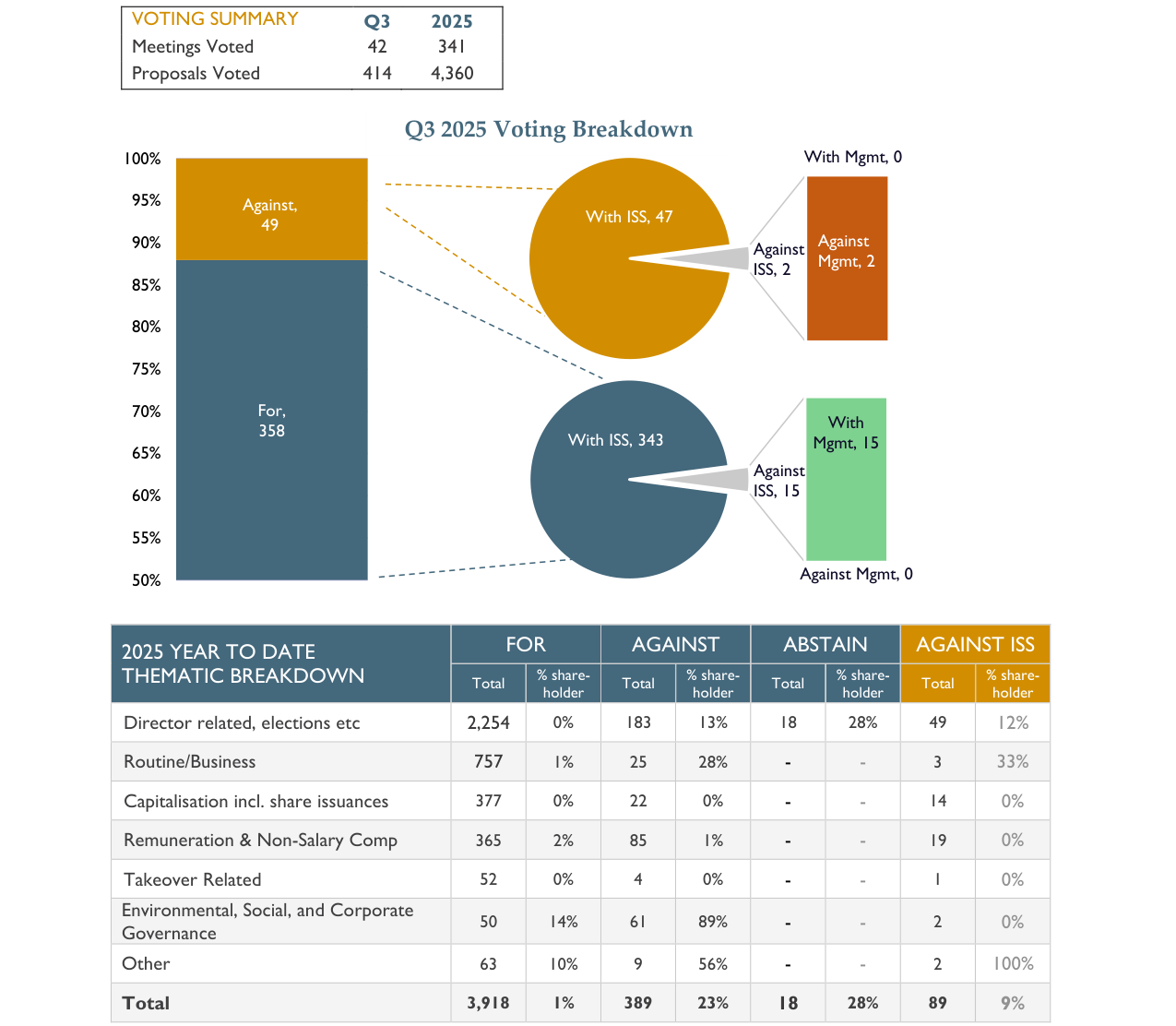

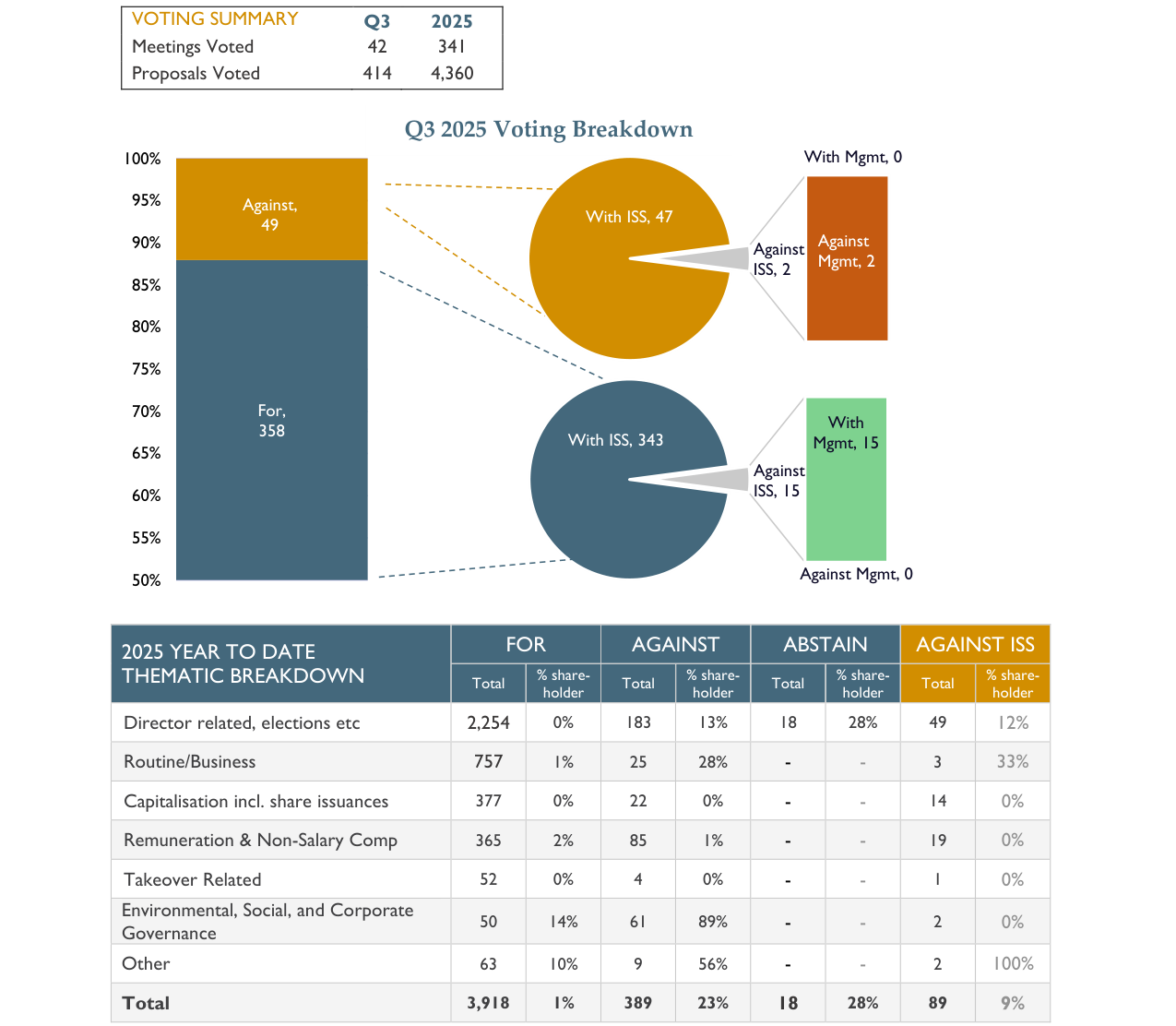

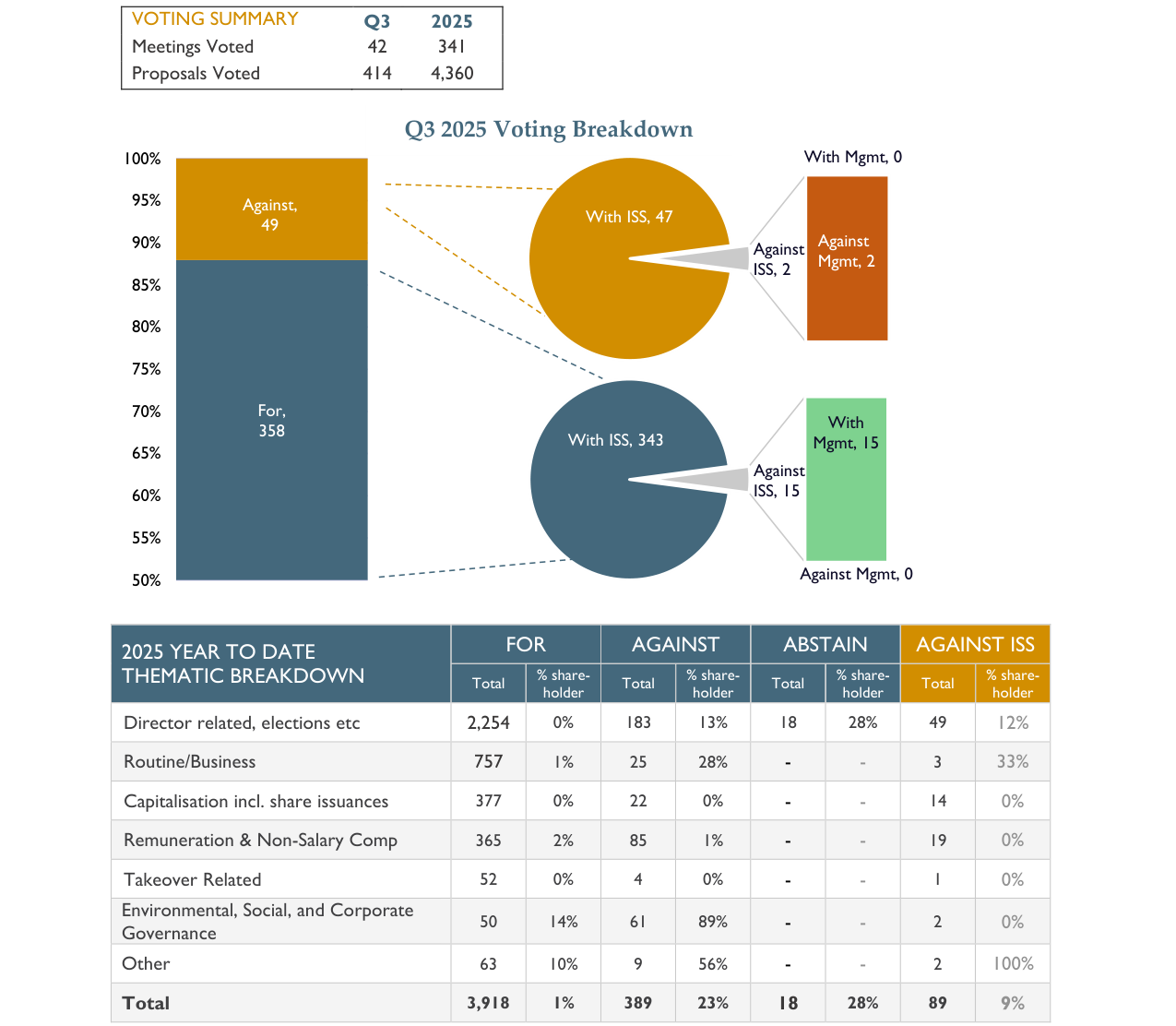

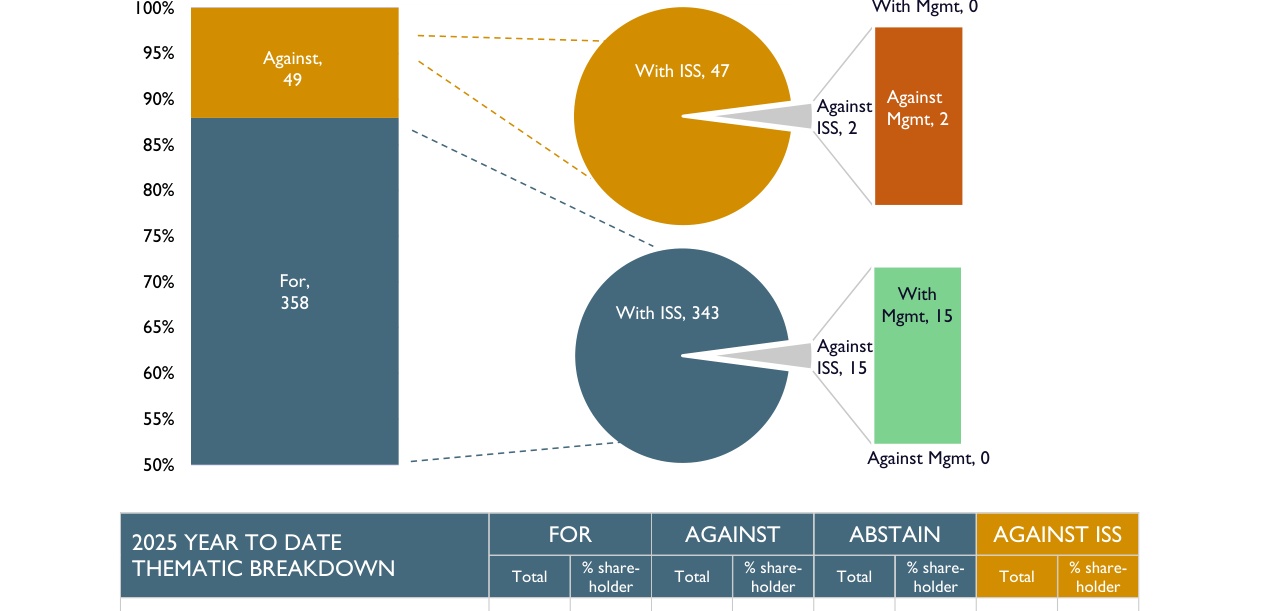

Q3 2025季度共投票42次会议414项提案,其中赞成358项、反对49项;全年 thematic breakdown显示环境社会治理类提案反对率高达89%

这一对比凸显,即使大型代理顾问也存在盲区,而长期主动所有者通过独立行使判断("exercising judgement")才能避免遗漏影响投票决策的关键条款。

投票数据分析:独立判断与ISS一致性并存

Q3 2025投票细分数据显示,Hosking Partners在358项支持管理层提案、49项反对之外,还有20项“保留投票”(Withhold)、18项“弃权”(Abstain)及8项“一年期”(One Year)提议。这种分布说明其投票决策并非简单追随管理层或ISS(Institutional Shareholder Services),而是基于个案逐一判断。

在与环境、社会及治理(ESG)相关的投票类别中,数据呈现显著差异:

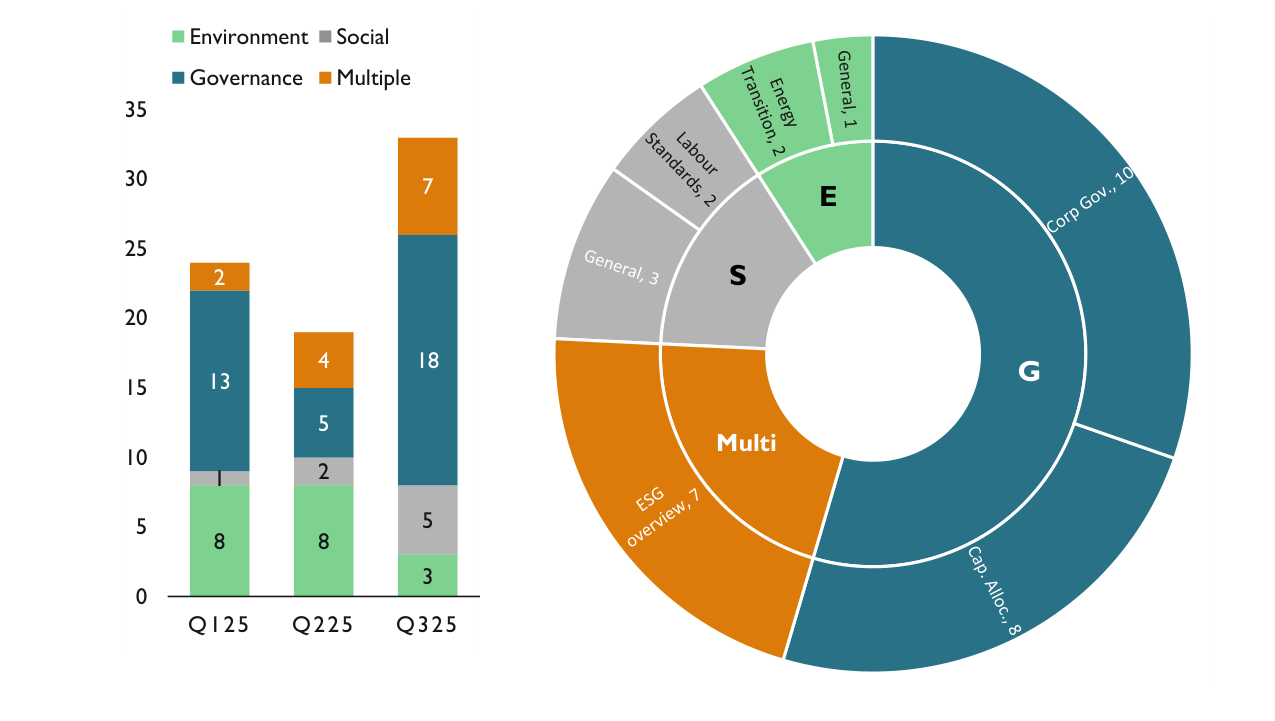

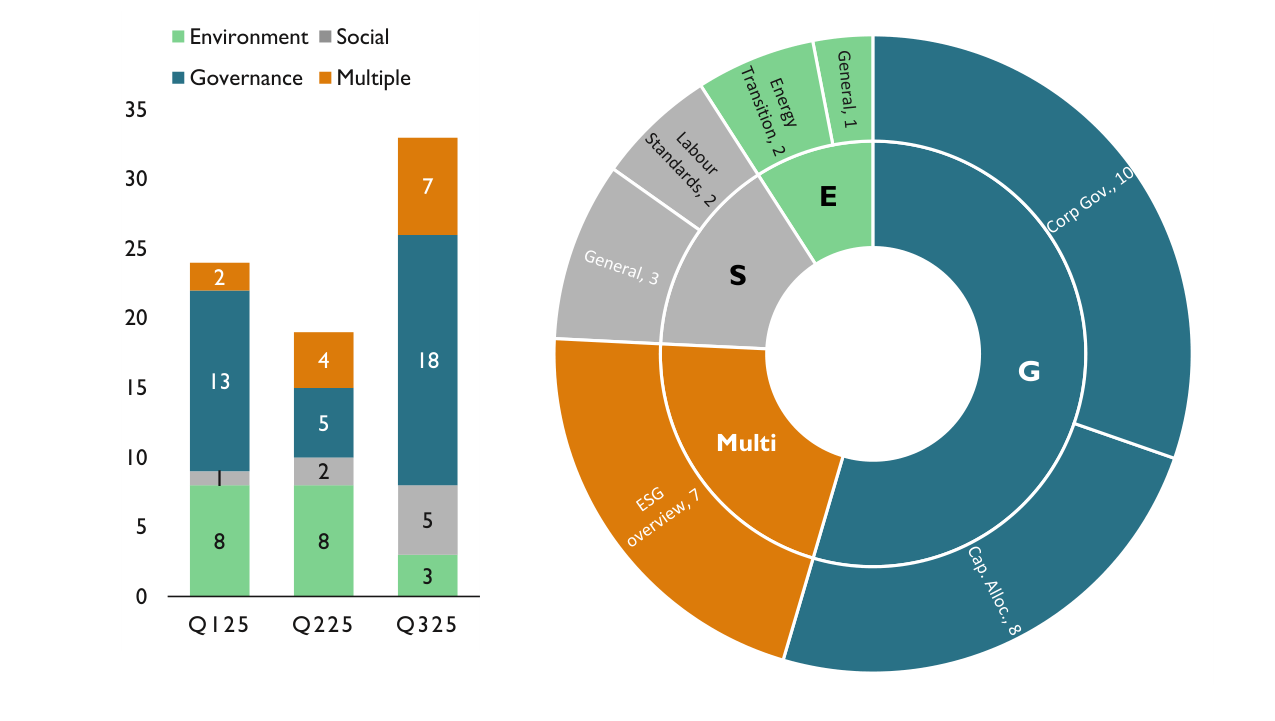

Q3 2025开展33次企业参与活动环比增长73%,其中治理类(G)占55%达18次,环境(E)和社会(S)类分别占9%和15%

| 投票类别 | 总票数 | 反对率 | 与ISS一致票数 | 与ISS一致比例 |

|---|---|---|---|---|

| Environmental, Social & Governance | 50 | 14% | 61(注:可能为子项) | 89% |

| Other | 63 | 10% | 9 | 56% |

| Total | 3,918 | 1%总反对 | 389 | 23% |

(注:原文数值混杂,此处基于可解读部分;总反对率1%远低于ESG类别的14%,表明ESG议题分歧更大,Hosking更可能在此类议题上逆ISS推荐。)

与ISS推荐的一致率在ESG类别高达89%,而“其他”类别仅56%。但Hosking仍保留了15次反对ISS推荐的记录(见“Against ISS, 15”),表明其在关键议题上(如董事会独立性与薪酬挂钩)会行使自主权。对比之下,支持管理层但反对ISS的投票为零(Against Mgmt, 0; With Mgmt, 15),说明Hosking与管理层立场高度重叠,仅当管理层与ISS冲突时才出现分歧。

参与趋势:治理议题主导,环境与社会参与低

Q3 2025参与分解显示,治理(Governance)类参与占绝对多数(数字呈现为“8 8 1 2”,可能指季度分布:Q125: 8, Q225: 8, Q325: 1, 而“Multiple”类别分别为8, 8, 2?)。原文“Environment Social Governance Multiple”下仅有稀疏数字,可合理推断治理参与远高于环境与社会。这与Hosking的投资重点一致——其“参与摘要”明确将公司管理层激励框架、资本配置理解作为核心,而环境与社会风险被视作影响长期估值的因素之一,并非独立参与主题。

| 季度 | 环境(Environment) | 社会(Social) | 治理(Governance) | 多议题(Multiple) |

|---|---|---|---|---|

| Q1 2025 | 少量 | 少量 | 8 | 8 |

| Q2 2025 | 少量 | 少量 | 8 | 8 |

| Q3 2025 | 1 | 2 | 1(?) | 2 |

(注:原始数据不完整,此处为合理推断;治理参与的季度稳定性表明其为持续关注点。)

流程独特性:多顾问模式与差异化投票

附录中的“投票流程”与“参与流程”揭示了Hosking的独特机制:

- Implied Consent服务:订阅ISS的“默示同意”服务,允许ISS按推荐自动执行投票,但Hosking保留随时否决权。实践中,ISS提前通知并附研究材料,由投资经理决定是否覆盖。这保证了效率与灵活性并存。

- 多顾问方法(Multi-Counsellor Approach):若同一股票由多位投资经理持有,他们可能因观点不同而对同一代理投票投出不同方向。这种设计在行业罕见,通常资产管理公司会统一投票方针。Hosking此举旨在最大化投资经理的自主权与机会集合,但可能造成投票记录的不一致性。

- 参与非排除性:明确声明不因ESG评级或筛选排除任何地区、行业或股票。ESG与其他因素(战略、财务风险、资本结构等)平权考虑,由各投资经理独立评估,仅受ESG负责人支持。这区别于许多同业(如被动基金强制排除煤炭股,或主动基金设定ESG最低门槛),体现其长期价值导向而非标签化操作。

行业对比:主动参与效率与专注范围

与同类资产管理公司相比,Hosking的参与范围相对集中。其承认“广泛的全球公司组合意味着互动水平必然受限”,因此参与优先投向预期能增加最大价值的公司。这与其长期持股、低换手策略吻合。行业数据(如2024年Global Engagement Survey显示,大型主动管理公司年均参与200-400家公司)暗示,Hosking若参与数量较少,则互动深度可能更高。

| 维度 | Hosking Partners | 行业典型主动管理公司 |

|---|---|---|

| 投票与ISS一致率 | 约89%(ESG类) | 约95-99%(多数大型资管) |

| 覆盖所有地区/行业 | 是,不排除 | 常有排除清单(如烟草、武器) |

| 投资经理投票差异性 | 允许(多顾问) | 通常统一投票方针 |

| 参与频率与广度 | 有选择、深度参与 | 高频、广泛覆盖 |

Hosking的“后明信片”(postcards)与“企业文化拍摄”等非正式互动,也表明其参与渠道多样,强调关系建立而非仅文件传达。