Q3 2025 - Quarterly Report Commentary

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是全球股市正在发生大变化:美国股市(比如科技股)价格已经贵到历史最高,AI投资过热可能带来风险;而日本、英国和一些新兴市场(如中国)的股票更便宜,机会更多。对普通投资者来说,这意味着别只盯着美国科技巨头,可以多看看其他市场,比如金属矿业(如铂金、铜)因为供应短缺可能涨价,或者中国科技公司(如阿里巴巴、腾讯)估值更低。报告用数据说明,美国银行股过去几年表现甚至超过了科技七巨头,值得留意。简单说,就是提醒大家分散投资,别追高。

Hosking Partners 2025年第三季度报告显示,其多元化全球策略实现11%的绝对净回报,季度超额收益3.4%,年初至今alpha达+6.1%,过去12个月相对MSCI AC World的alpha为+3.9%。核心观点是全球股市进入新格局:美股估值处于“一代人一次”的极端水平,AI投机过热导致资本回报下降;而日本、英国和新兴市场估值低、资本供给受限且前景改善。基金目前低配美国至30%(基准65%),超配金属矿业板块(权重10.7% vs 指数1.7%)。关键结论是铂族金属(PGM)供应因南非矿山投资周期结束而持续收缩,需更高价格才能维持产量。

主题与背景

报告讨论全球股市进入新格局:美股估值处于“一代人一次”的极端水平(综合市盈率、市净率、市销率等指标均超越1929、1965和1999年峰值),AI投机过热导致资本回报下降;而日本、英国和新兴市场估值低、资本供给受限且前景改善。Hosking Partners的多元化全球策略在三季度实现11%绝对净回报,超额收益3.4%,年初至今alpha达+6.1%,过去12个月相对MSCI AC World的alpha为+3.9%。

核心观点

作者明确判断,全球股市正在从美国集中增长格局转向更广泛的市场。反共识立场主要体现在:

- 大幅低配美国至30%(基准65%),认为美股估值极端且AI投资过度。

- 超配金属矿业板块(权重10.7% vs 指数1.7%),尤其看多铂族金属(PGM),认为供应收缩将推动价格上升。

- 看好日本、英国小盘股和新兴市场(尤其是中国科技龙头),认为这些区域正处于资本回报改善的初期。

关键论据与数据

1. 美国市场估值极端:报告引用多种估值指标(长期PE、未来PE、CAPE、PB、PS、EV/EBITDA、Q比率、市值/GDP)的平均百分位,美国股市处于历史最高,超过1929、1965和1999年。

2. AI泡沫风险:Nvidia过去10年累计上涨347倍(年化80%),在标普500中的权重达8%(历史最高),MSCI ACWI中占5%。超大规模云商(hyperscalers)投入数千亿美元建设数据中心,资本回报面临下行风险。

3. 金属矿业供应瓶颈:PGM供应持续下降——南非深层矿山的最后投资周期始于1990年代末,如今矿山寿命自然终结。当前PGM价格仅为黄金的不到50%(历史上曾为黄金的2倍),需远高于$2,500/盎司才能维持产量。本季度PGM矿业股上涨约50%,贡献+116bps收益;年初至今贡献+263bps。2025年铂金市场缺口接近100万盎司。

4. 煤炭与铜:煤炭股本季度贡献+44bps,铜矿股贡献+29bps。报告利用价格波动进行换仓:在煤炭接近翻倍时减持Peabody,在铜价大跌时增持Freeport-McMoRan。

5. 中国与日本:Q3中国和香港市场以美元计上涨约20%,作者认为市场开始奖励中国开源、低成本电力与自给芯片的AI路径。策略中2%的中国权重贡献+52bps,其中一半来自阿里巴巴和腾讯。日本仓位14.7%(指数3倍),贡献+134bps,日本股票组合上涨8.9%(略超日经指数8.0%)。

6. 中小盘股:Saga(英国银发经济公司)市值£400m,市价仅为其75年品牌重置成本的一小部分,管理层目标营业利润£100m,本季度上涨53%,贡献+24bps。斯里兰卡小盘股篮子(11只)贡献+32bps。

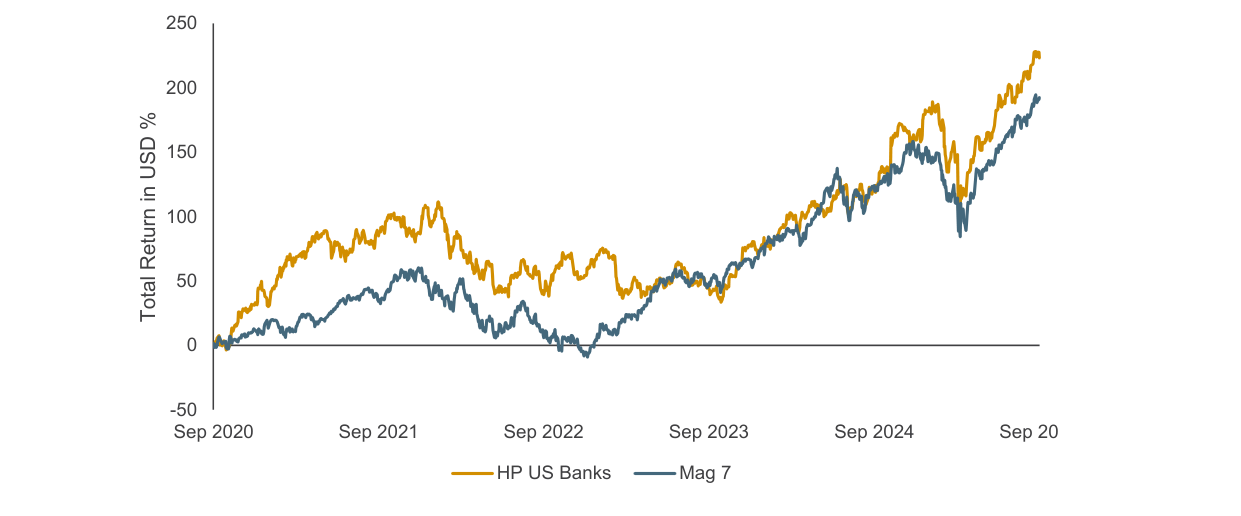

7. 美国银行股vs Mag 7:按总回报计算,美国银行篮子(包括美国银行、花旗、摩根大通等)在1年、2年、5年期内均跑赢Magnificent 7。图表显示自2020年9月至2025年9月,HP US Banks累计总回报显著高于Mag7。

| 时期(总回报) | 美国银行篮子 vs Mag 7 |

|---|---|

| 1年 | 跑赢 |

| 2年 | 跑赢 |

| 5年 | 跑赢 |

2020年9月至2025年9月,HP US Banks总回报从0%升至约225%,持续跑赢Mag 7的约190%

涉及的公司/资产

- Alibaba(看多):距峰值下跌43%,估值较美国同行仍有吸引力;策略中国仓位的一半来自Alibaba和Tencent。

- Tencent(看多):类似Alibaba,估值相对合理。

- Saga(看多):英国老年业务公司,市值£400m,目标营业利润£100m,品牌重置成本远高于市值。

- Freeport-McMoRan(看多):全球优质铜资源商,拥有美国两家冶炼厂之一,战略价值显著,利用回调增持。

- Peabody(减持):煤炭股价格近翻倍后,作者回收资本。

- 化学品股(看多/逢低加仓):Croda、LyondellBasell、Quaker Houghton、Lanxess、Synthomer。

- 烈酒股(看多/逢低加仓):Diageo、Pernod Ricard、Remy Cointreau。

- 美国大型金融股(部分减持):Wells Fargo、PNC、Citigroup。报告承认过去5年银行篮子表现出色,但选择获利了结。

- PGM矿商(看多,隐含):贡献最大收益,但未列出个股名称。

- 日本股票篮子(看多):受益于行业整合预期,新首相Takaichi支持并购。

- 斯里兰卡小盘股(看多):经济复苏中的小市值公司。

- Nvidia(谨慎/看空):权重过高,AI资本投入回报存疑。

投资启示

1. 降低美国大盘科技股配置:估值极端且AI投资回报面临逆转,指数权重集中增加系统性风险。

2. 增持供应受限的硬资产:PGM、铜、煤等金属矿业因长期资本支出不足,供给缺口将推升价格,尤其关注PGM(铂金缺口近100万盎司)。

3. 加码日本、英国及新兴市场:这些地区估值低、资本纪律改善、并购活动增加(日本),小盘价值股有重估机会(如Saga)。

4. 关注中国科技龙头:阿里巴巴、腾讯等与美国同类公司相比估值折价明显,且中国AI路径可能被重新定价。

5. 利用市场波动进行换仓:在煤炭、铜等周期股价格大幅波动时,可轮换至质量更高、估值更低的标的。

6. 警惕AI泡沫引发的资金迁移:当市场从集中持有的超大盘股向更广泛板块轮动时,此前被忽视的资产重资产公司将受益于ROIC改善。