PGM update

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是铂族金属(一种用于汽车尾气净化和珠宝的稀有金属)的投资机会。作者认为,尽管铂金和钯金今年已经涨了不少,但真正的超级上涨周期才刚刚开始。原因是:过去十年矿山投资太少,导致供应严重不足,而且即使现在想增产,也需要好几年甚至十年才能实现。这意味着未来价格可能还会大幅上涨。对普通投资者来说,如果你看好稀缺资源,可以关注相关矿业公司股票,但要注意这类投资波动很大,不适合短期炒作。

Hosking Partners 在2025年10月的PGM更新报告中重申其投资观点:铂族金属(PGM)仍处周期早期,可能迎来长达十年的上升周期。南非铂金产量从2006年峰值540万盎司降至今年370万盎司,为25年新低,且进一步下降不可避免。尽管铂金(Pt)和钯金(Pd)年初至今分别上涨约80%和50%,市场仍处于重大供应缺口状态。Valterra Platinum指出,Mogalakwena矿的扩产激励价格需达2500美元/盎司,而当前篮子价格仅约1500美元,价格上行压力明显。铂金年度缺口已从首次报告时的30-40万盎司扩大至约100万盎司。主要矿商确认,新供应需要多年才能上线,现有深井

主题与背景

本章是Hosking Partners自2025年10月发布的PGM更新报告,距其团队亲赴南非铂金矿调研已过去一年。报告回顾并重申其核心投资论点:铂族金属(PGM)市场仍处于周期早期,且鉴于长达十年的投资不足,供应缺口已经锁定,可能开启一个长达十年的上升周期。

核心观点

作者的核心投资论点是:PGM 的超级上涨周期才刚刚开始,而非接近尾声。 这是一个高度反共识的判断——尽管铂金 (Pt) 和钯金 (Pd) 年初至今已分别上涨约80%和50%,市场看似已透支,但作者认为这只是大周期启动的开端。

作者指出,关键的反直觉事实是:价格大幅上涨未能刺激新供应。供应侧对价格的高度不弹性,是支撑未来数年价格持续上行的核心逻辑。

关键论据与数据

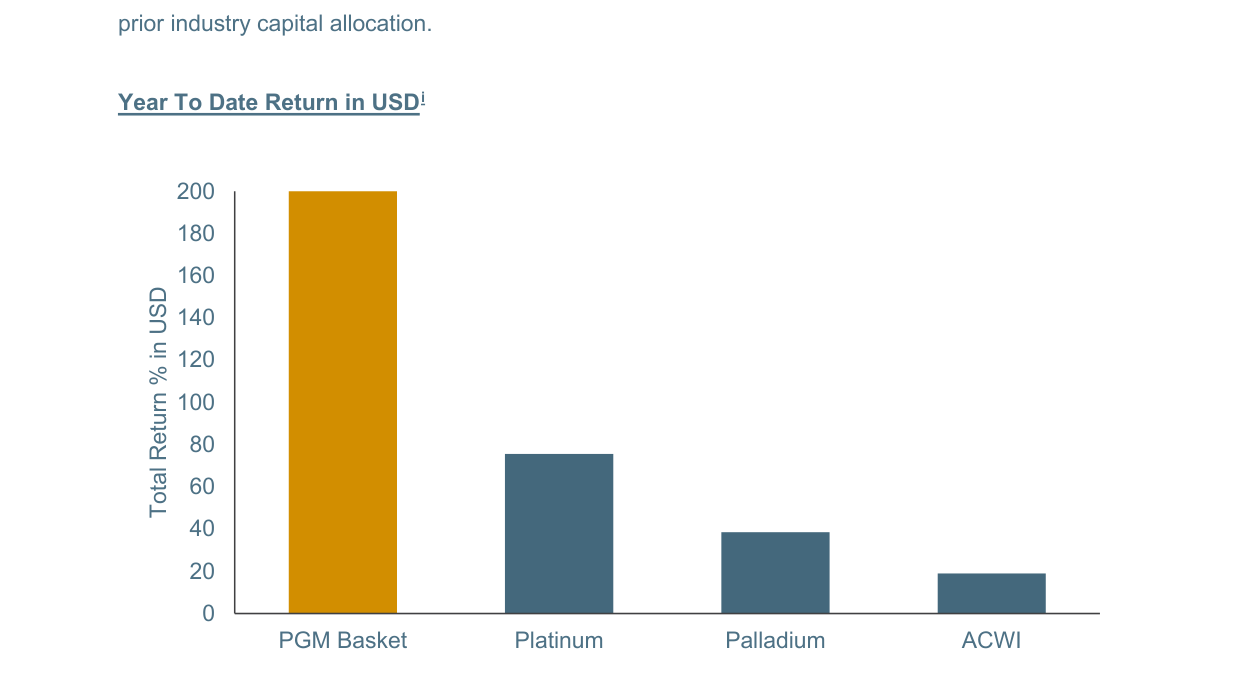

PGM Basket年初至今回报率达约200%,显著高于Platinum(约75%)、Palladium(约38%)及ACWI(约18%)

报告通过高管会面及行业数据,论证了供应侧危机的深化:

1. 供应端持续萎缩:南非铂金产量从2006年的540万盎司峰值,降至2025年的370万盎司(25年新低)。Valterra Platinum 明确预测,到2030年全球原生PGM供应量将再下降20%。

2. 新供应触发价格极高:

- 全球关键“摇摆矿”Mogalakwena 的扩产激励价格需达到 $2,500/盎司(当前PGM篮子价格仅为约 $1,500),意味着价格上行压力巨大。

- 即便决定开发,从露天矿转为地下开采需大量资本支出,且Northam Platinum管理层指出,实现满产可能需 10年 时间。

3. 供给缺口持续扩大:

- 铂金年度缺口已从首次报告时的30-40万盎司,扩大至目前的约 100万盎司。

- 中国铂金首饰/金条需求成为关键变量,今年需求估计达 25万盎司。

4. 历史周期对比:

当前PGM篮子价格不到黄金价格的 50%(1990年代末至2000年代初期为黄金价格的 2倍),显示被严重低估。

历史表现对比(以Implats为例):

| 周期 | 标的 | 总股东回报 (美元计价) | 总股东回报 (兰特计价) |

|---|---|---|---|

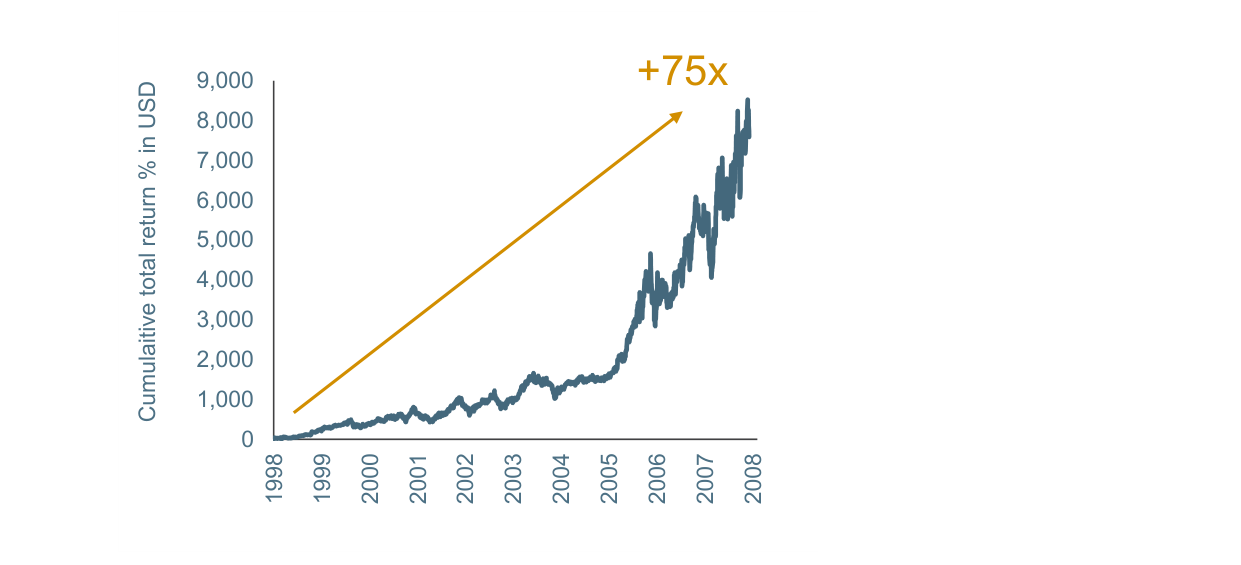

| 1998-2008 | Impala Platinum | 75倍 | 100倍 |

涉及的公司/资产

Impala Platinum在1998至2008年间实现累计总股东回报75倍(美元计价)

报告提及以下关键公司,且均作为作者持仓的一部分(多头):

- Sibanye Stillwater, Valterra Platinum, Impala Platinum, Northam Platinum, Sylvania Platinum:作者已与这五家PGM公司CEO会面,是对其投资组合的坚定持有。

- Valterra Platinum:作为刚从中止英美资源集团分拆出来的全球最大PGM生产商,其供应的悲观指引(产量再降20%)及对高激励价格的预估是关键信号。

- Northam Platinum:管理层确认新矿山投产的巨大时间成本(10年)。

- Ivanhoe’s Platreef:唯一的重大新项目,第一阶段仅增加 10万盎司 产量,第二阶段需要数十亿美元投资,项目触发门槛很高。

投资启示

对投资者的启示非常明确:

1. 继续超配PGM矿业股。作者认为“历史会押韵”,当前PGM股价仍有“多倍”上涨空间。

2. 不必过分担忧需求(EV冲击)。作者偏向认为“混合动力车优先”的过渡将支撑甚至增加PGM需求,且中国和新兴市场的珠宝需求已被触发。

3. 资产配置逻辑转变。作者将铂金与比特币类比,指出比特币供应量会上升,而原生铂金供应量在中期必然下降,这使其成为更具稀缺性的财富储藏资产。