The Big Long? A Deep Dive on US Housing (Part 6) — What Drives Home Prices and Buy vs Rent

Voss Capital 是 Travis Cocke 于 2011 年在休斯顿创立的对冲基金,专注被市场忽视的中小盘特殊状况股,自下而上做价值投资,旗下设多空与纯多头两只基金,近年频频发起维权,按季发布投资信。

一句话导读

这篇报告在分析美国房价会不会崩盘。作者发现,短期看房价涨跌,最关键的不是利率或收入,而是当地就业增长——过去两年就业好的城市,房价更稳。另外,现在租房比买房便宜很多,这种失衡要么靠租金涨、要么靠房价跌来修复。对普通人来说,别被媒体吓到,关注自己所在城市的就业情况更重要。报告还提到,维修翻新相关的支出可能比新建住房更抗跌,值得留意。

Voss Capital 对美国住房市场进行了客观分析,指出当前房价走势存在多空分歧。看空方强调:2022年Q2房价中位数较2019年Q2上涨36.5%,7月成屋销售环比下降5.9%,30年期固定利率抵押贷款在2022年9月15日升至6.02%。但看多方认为:2022年Q1全国工资较2019年Q1上涨16.1%,就业已超疫情前水平,远程工作可能贡献了房价涨幅的一半(NBER研究),独栋新屋许可7月同比下降11.7%而多户许可同比上升26.2%。NAR指出"住房销售和建设衰退,但房价未衰退,近40%房屋仍以全价成交"。千禧一代(2022年26-41岁)比X世代多600-700万人,提供强劲购房需

主题与背景

本章聚焦于美国房价走势的多空分歧,试图通过客观数据厘清当前市场的真实状况。报告指出,尽管媒体普遍渲染2008年式崩盘恐慌,但支撑房价的基本面因素同样强劲,市场并非一边倒的看空。

核心观点

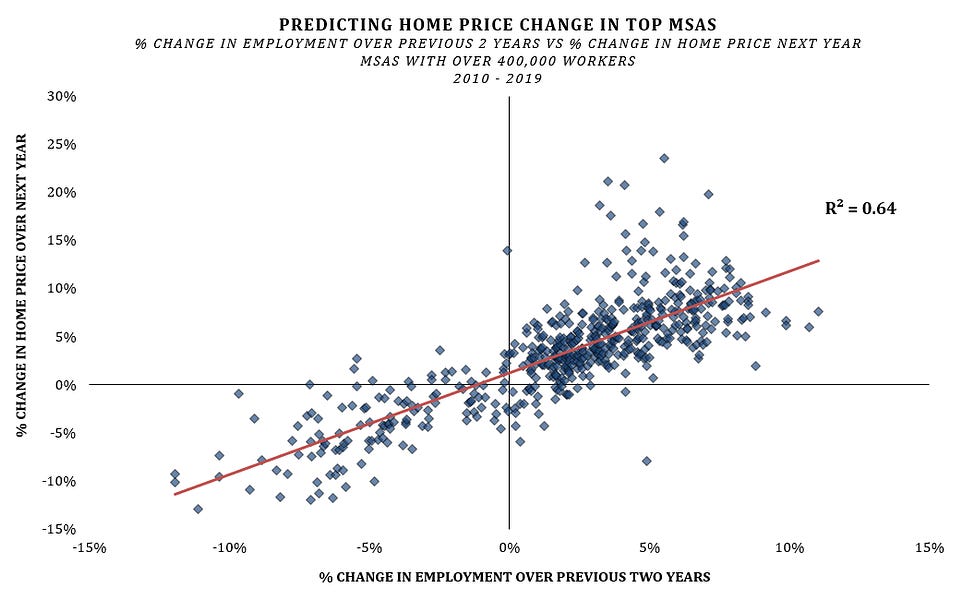

作者的核心论点是:短期房价走势的核心驱动力是就业增长,而非宏观恐慌或收入比等常见指标。一个反直觉的判断是:从2010-2019年的历史数据看,MSA(都市统计区)层面过去两年的就业人数变化,能解释64%的房价同比涨幅方差,远强于其他变量。这意味着,只要就业保持稳定,大多数市场的房价不会崩盘,甚至可能继续温和上涨。

关键论据与数据

1. 多空双方的核心数据对比:

| 看空方论据 | 数据 | 看多方论据 | 数据 |

|---|---|---|---|

| 房价中位数涨幅 | 2022年Q2较2019年Q2上涨36.5% | 工资涨幅 | 2022年Q1较2019年Q1上涨16.1%,同比上涨6.7% |

| 成屋销售环比下降 | 2022年7月较6月下降5.9% | 就业水平 | 已超过疫情前水平 |

| 30年期固定利率抵押贷款 | 2022年9月15日升至6.02% | 远程工作贡献 | NBER研究认为可能贡献了房价涨幅的一半 |

| 房价收入比 | 处于历史高位 | 独栋新屋许可下降 | 2022年7月同比下降11.7% |

| 宏观风险 | 衰退、通胀、股市低迷 | 多户许可上升 | 2022年7月同比上升26.2% |

| NAR评论 | "住房销售和建设衰退,但房价未衰退,近40%房屋仍以全价成交" | ||

| 千禧一代需求 | 2022年26-41岁群体比X世代多600-700万人 |

2. 房价预测分歧:

- Zillow预测:同比上涨1.4%

- Moody's预测:0%至-5%下跌

3. 核心预测模型:

- 2010-2019年数据回归显示:过去两年就业人数变化解释了64%的MSA房价同比涨幅方差(样本为工人数超过40万的MSA,约等于Tulsa, Oklahoma规模)。

- 加入滚动1年和90天就业变化后,模型预测能力提升至约70%。

- 其他变量(住房供应、人口结构、工资增长等)在短期预测中影响较小。

4. 购房兴趣未减:

- 根据UBS Consumer Labs Research报告,2022年5月底至8月底,现有住房搜索兴趣同比增加1.6%,新房搜索兴趣同比增加22.1%。

涉及的公司/资产

- Zillow:提供ZHVI指数作为房价基准数据,预测房价同比上涨1.4%。

- Moody's:预测房价下跌0%至-5%。

- NAR(全美房地产经纪人协会):引用其报告观点,强调"住房销售和建设衰退,但房价未衰退"。

- UBS Consumer Labs Research:提供购房搜索兴趣数据。

- National Bureau of Economic Research (NBER):引用其工作论文,认为远程工作可能贡献了房价涨幅的一半。

投资启示

- 短期关注就业数据:投资者应放弃对宏观恐慌的过度关注,转而聚焦各MSA的就业变化趋势。过去两年就业增长强劲的市场,房价下跌风险较低;就业疲软的市场则需警惕。

- 避免全国性恐慌:全国性房价收入比等指标具有误导性,实际购房者集中在特定收入分位数,多数市场仍可负担(即使利率超过6.5%)。

- 结构性机会:独栋新屋供应放缓(许可下降11.7%),多户建设加速(许可上升26.2%),暗示独栋住宅供应紧张可能支撑价格,而多户市场可能面临供应过剩风险。

- 具体方向:做多就业增长强劲、供应受限的MSA(如阳光地带、科技中心);做空或规避就业疲软、供应过剩的MSA。

主题与背景

本章聚焦于两个关键预测指标在COVID后的表现:劳动力市场变化与租购比失衡。报告指出,传统上以就业人数变化预测房价的模型在疫情期间有效性下降,而劳动力总量(labor force)成为更优指标。同时,租购比(月租金/月按揭服务成本)在几乎所有主要MSA中已偏离历史均衡,构成当前房价面临压力的核心机制。

核心观点

作者的核心判断是:当前租购比失衡是未来数月到一年内房价走势的最重要驱动因素。反直觉之处在于,尽管市场普遍关注利率和就业,但报告认为租购比失衡的修复——通过租金上涨或房价下跌——才是决定房价是否承压的关键。此外,作者指出即使劳动力零增长的市场,房价也上涨了约20%,说明疫情后房价上涨已部分脱离传统基本面。

关键论据与数据

1. 劳动力指标演变:疫情期间,劳动力总量(就业+求职失业者)变化比就业人数变化更能预测房价走势。即使在劳动力零增长的MSA,房价仍上涨约20%,表明其他因素(低利率、远程工作)主导了涨幅。

2. 租购比失衡:以奥斯汀为例,使用MLS数据对3卧2卫、面积1200-2000平方英尺、地块4000-15000平方英尺的房屋进行对比:

- 待售房屋($570,000):20%首付后月供约$3,900

- 出租房屋1(稍大):月租$2,375

- 出租房屋2:月租$2,000

- 年化差异:选择租房每年可节省$18,000-$22,500(基于$150,000税前收入)

3. 租购比与库存关系:租购比越偏离疫情前基线(即租房相对更便宜),可售库存增加越快,卖方优势转向买方,对房价形成下行压力。

4. 修复路径:假设当前利率和房价不变,前十大MSA的租金需平均上涨30%才能使租购比回到疫情前均衡水平。但若30年期抵押贷款利率降至4%以下,失衡将基本消失。

涉及的公司/资产

| 公司/数据源 | 角色 | 关键数据 |

|---|---|---|

| Zillow | 提供房价(ZHVI)和租金(ZORI)数据 | 用于构建租购比指标,覆盖全美MSA |

| Austin Board of Realtors/MLS | 提供更精确的奥斯汀本地交易数据 | 3卧2卫房屋对比:售价$570,000 vs 月租$2,375/$2,000 |

| Realtor.com | 提供可售库存数据 | 用于验证租购比与库存变化的关联 |

|---|---|---|

| National Bureau of Economic Research (NBER) | 学术研究 | 远程工作可能贡献了房价涨幅的一半 |

投资启示

- 做空/回避高估市场:在租购比严重偏离历史均衡且劳动力增长疲软的MSA,房价下行风险最大。投资者应关注这些市场的房地产相关资产(如REITs、建筑商)的做空机会。

- 关注租金上涨潜力:租购比修复需要租金上涨或房价下跌。若租金能快速上涨(如人口流入强劲的市场),房价可能更具韧性;反之,房价下跌压力更大。

- 利率敏感度:若30年期抵押贷款利率回落至4%以下,租购比失衡将迅速缓解,可能支撑房价。投资者需密切关注美联储政策路径。

- 结构性变化:远程工作可能永久性改变租购比均衡水平,新均衡可能高于疫情前,但当前水平仍不可持续。投资者应避免押注简单回归均值。

主题与背景

本章是 Voss Capital 对整篇报告的总结性结论。作者在承认市场存在大量负面情绪("doom and gloom")的背景下,重申其核心判断:住房市场并非非黑即白,当前存在多空交织的复杂局面,但关键指标仍指向结构性支撑。

核心观点

作者认为,尽管媒体渲染悲观情绪,但美国住房市场的基本面并未崩溃,反而存在多个支撑因素。其核心投资判断是:住房市场不会出现深度衰退,尤其是与维修翻新(Repair & Remodel)相关的支出将保持韧性。这一判断与市场普遍预期的"房价崩盘"形成鲜明对比,属于逆共识观点。

关键论据与数据

作者通过三个核心论据支撑其结论:

1. 就业与库存:就业增长依然强劲(未提供具体数字,但强调"robust"),而新房库存增长已放缓至"涓涓细流"甚至完全停止。这限制了供给端压力。

2. 消费者资产负债表:消费者资产负债表处于"现代史上最强水平"之一,引用FRED数据(系列号TDSP)作为支撑。

3. 人口结构需求:千禧一代和Z世代的购房意愿强劲。调查显示,绝大多数尚未拥有住房的年轻人仍在等待价格下跌后入市,引用Business Insider 2022年9月报道。

对比数据(隐含于原文逻辑):

| 市场悲观因素 | 作者反驳的支撑因素 |

|---|---|

| 房价高企、利率上升 | 就业增长强劲,消费者资产负债表健康 |

| 新房库存增加 | 新房库存增长已放缓或停止 |

| 年轻人无力购房 | 年轻人仍在等待价格下跌后积极入市 |

涉及的公司/资产

本章未直接点名具体公司,但明确了投资方向:投资组合中的住房相关敞口几乎全部集中于维修翻新(Repair & Remodel)支出。作者认为该领域在过去几个月表现出"显著的韧性",并预计这一趋势将持续。这意味着作者看多与住房存量维护、翻新相关的公司(如家装零售商、建材供应商、承包商等),而非新建住房开发商。

投资启示

对投资者而言,本章的启示是明确的:

- 避免过度悲观:不应基于媒体渲染的"末日论"全面做空住房市场。

- 聚焦结构性机会:维修翻新(Repair & Remodel)领域是当前最确定的投资方向,因其受益于消费者资产负债表健康、存量房老化以及年轻人推迟购房后的翻新需求。

- 警惕新建住房风险:作者未明确看空新建住房,但其投资组合几乎完全避开该领域,暗示对新建住房的短期前景持谨慎态度。