The Big Long? A Deep Dive on U.S. Housing (Part 5) — Part 5 – Affordability

Voss Capital 是 Travis Cocke 于 2011 年在休斯顿创立的对冲基金,专注被市场忽视的中小盘特殊状况股,自下而上做价值投资,旗下设多空与纯多头两只基金,近年频频发起维权,按季发布投资信。

一句话导读

这篇报告讲的是美国房价为什么这么贵,以及普通人还能不能买得起房。作者认为,房价上涨不是因为炒房,而是因为2008年后新房盖得太少,但想买房的人一直在增加。用全国平均收入对比房价其实不准,因为真正买房的人收入更高。就算房贷利率涨到5.5%,大部分热门城市(比如亚特兰大、凤凰城)的月供也只占收入的20%-26%,不算离谱。报告还发现,很多人从加州、纽约搬到德州、佛州,能省下超过10%的收入。值得一看,因为它帮你避开那些吓人的标题,看清哪些城市其实还能买。

Voss Capital 深入分析了美国住房市场供需失衡的根源与影响。报告指出,2020年以来房价快速上涨并非投机所致,而是2009年后新屋开工持续低迷与家庭形成需求累积的结果:2009年房屋空置率曾高达近3%(约420万套),现已降至历史低点0.8%。供需矛盾引发竞价战和房价飙升,叠加近期抵押贷款利率上升,导致可负担性问题加剧。报告强调,用全美中位收入与中位房价衡量可负担性存在严重缺陷,因为2021年中位购房者收入超10万美元,远高于全美中位家庭收入6.75万美元。按MSA层面分析,以75分位收入衡量购房成本(月供+税+保险占收入比)可解释约45%的购房率差异。报告还对比了购房与租房成本,指

主题与背景

本章聚焦于美国住房市场供需失衡的根源及其对可负担性的影响。报告指出,2020年以来房价快速上涨并非投机驱动,而是2009年后新屋开工持续低迷与家庭形成需求累积的结果。作者强调,用全美中位收入与中位房价衡量可负担性存在严重缺陷,并分析了不同抵押贷款利率水平下各都市区的可负担性变化。

核心观点

作者的核心论点是:当前房价上涨是基本经济规律(供需失衡)的产物,而非投机泡沫,因此市场具有韧性。反直觉的判断包括:

- 全美中位收入(约6.75万美元)与中位房价的比较是误导性指标,因为中位购房者收入超过10万美元,远高于全美中位家庭收入。

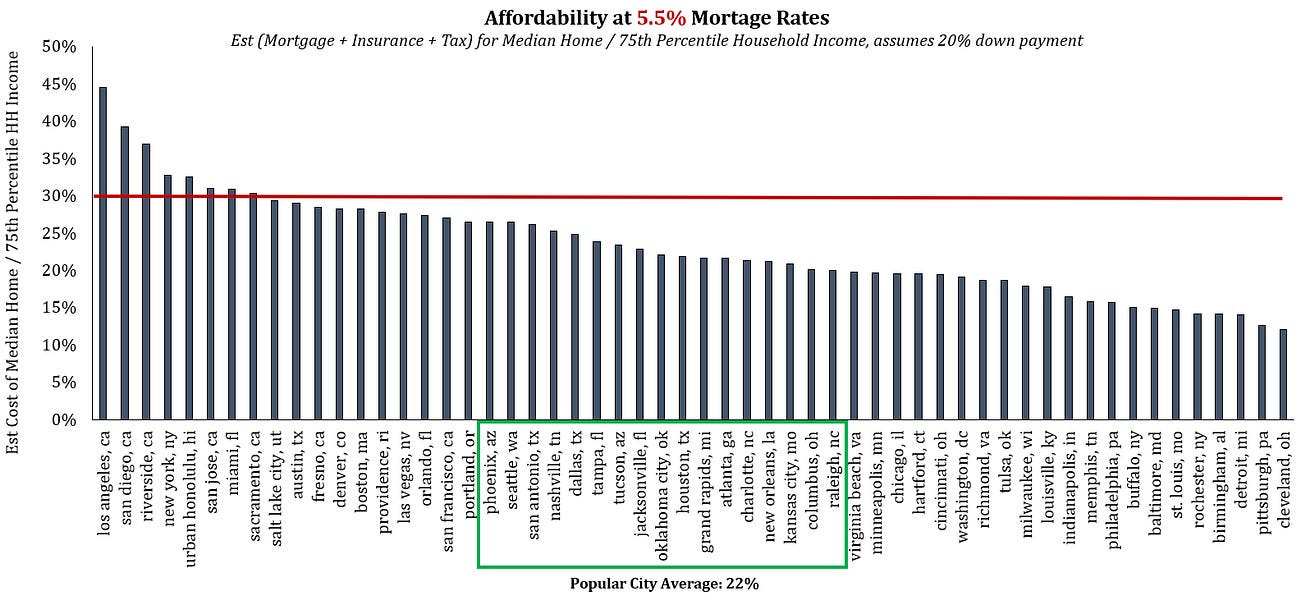

- 即使抵押贷款利率升至5.5%,多数热门城市(如亚特兰大、夏洛特、凤凰城)的可负担性仍处于健康水平(月供占收入20%-26%),不会引发市场崩溃。

- 购房与租房的成本差异在多数城市并不极端,额外支出2%-6%的收入即可获得更大空间、院子、优质学区等非金钱收益。

关键论据与数据

1. 供需失衡的历史根源:

- 2009年房屋空置率曾高达近3%(约420万套),现已降至历史低点0.8%。

- 2009年后新屋开工持续低迷,但家庭形成(结婚、生子、搬家)从未停止,导致库存被吸收后出现短缺。

2. 可负担性指标的修正:

- 全美中位家庭收入约6.75万美元,但2021年中位购房者收入超10万美元,76%的购房者收入超6.5万美元。

- 以MSA层面75分位收入衡量购房成本(月供+税+保险占收入比),可解释约45%的购房率差异(R²=0.45)。

3. 购房vs租房成本对比(部分城市数据):

| 城市 | 购房比租房多花收入比例 |

|---|---|

| 奥斯汀、圣何塞、盐湖城 | 12%-15%(购房更贵) |

| 克利夫兰、孟菲斯、迈阿密、匹兹堡 | 购房更便宜 |

|---|---|

| 亚特兰大、里士满、夏洛特、凤凰城、罗利 | 2%-6%(购房略贵) |

4. 利率敏感性分析(以75分位收入衡量,30%为“不可负担”阈值):

| 抵押贷款利率 | 受影响城市数量(前56大城市中) | 热门城市平均月供占收入比 |

|---|

| 5.5% | 8个(加州5城、纽约、迈阿密、檀香山) | 22% |

|---|---|---|

| 6.5% | 增加萨克拉门托、盐湖城、奥斯汀、丹佛、波士顿、拉斯维加斯 | 25% |

| 7.5% | 近40%(22个),包括凤凰城、波特兰、西雅图、圣安东尼奥、纳什维尔 | 27% |

- 作者认为5.5%利率不会动摇市场,7.5%利率会推高部分城市至35%以上(如圣地亚哥、河滨市、檀香山、纽约、圣何塞),但可能加速人口外流至低成本地区,而非引发全面崩盘。

涉及的公司/资产

本章未提及具体上市公司或资产,主要分析宏观住房市场。但隐含的投资方向包括:

- 看多:人口净流入的热门城市(如亚特兰大、夏洛特、凤凰城、罗利、坦帕)的住房相关资产,因其可负担性相对健康。

- 看空:高成本城市(如洛杉矶、旧金山、纽约)的住房市场,但作者指出即使洛杉矶月供占收入超40%,房价也未崩溃,暗示下行风险有限。

投资启示

- 避免使用全国性中位收入与中位房价的简单对比,应聚焦MSA层面75分位收入与当地房价的关系,以更准确评估可负担性。

- 关注人口迁移趋势:高利率可能加速人口从高成本城市(如加州、纽约)流向低成本城市(如德州、佛罗里达、亚利桑那),这些流入城市的需求韧性更强。

- 利率敏感度差异:5.5%利率下多数市场健康,7.5%利率可能引发局部调整而非系统性危机。投资者应关注具体城市而非全国指标。

- 购房vs租房成本:在多数热门城市,购房比租房多花2%-6%收入,考虑到锁定固定成本(免受租金上涨影响)和居住质量提升,这一溢价合理,支撑购房需求。

主题与背景

本章聚焦于美国城市间的住房可负担性差异如何驱动人口迁移,以及住房供应端如何响应需求。报告认为,当前住房可负担性问题根源于供需失衡,而非投机行为,而建筑商正在向人口流入和就业增长强劲的城市增加供应,这有望缓解房价过快上涨。

核心观点

作者的核心论点是:住房可负担性问题只能通过增加供应来解决,而建筑商正优先在人口净流入、就业增长和适龄购房人口集中的城市建造新房。报告强调,跨城市迁移是理解住房市场动态的关键——许多购房者从高成本城市迁往低成本城市,节省了超过10%的收入。反直觉的判断是:尽管可负担性令人担忧,但最受欢迎的城市(如凤凰城、达拉斯、圣安东尼奥)恰恰是供应增长最快的地区,这将在未来几年缓解价格压力。

关键论据与数据

1. 跨城市迁移的节省效应:报告比较了2020年6月至2021年7月十大人口流入城市及其主要来源城市。迁出城市的平均住房成本(中位房价占75分位收入比)为33%,而迁入城市仅为22%,迁移者平均节省超过10%的收入。具体案例:

- 从洛杉矶迁往达拉斯、拉斯维加斯或凤凰城,节省超过20%的收入。

- 从旧金山迁往萨克拉门托,或从奥斯汀迁往圣安东尼奥(均为州内短距离迁移),节省显著:奥斯汀收入占中位房价比为29%,而圣安东尼奥仅为17%。

2. 跨城市搜索数据:根据Redfin数据,37%在凤凰城搜索房屋的人不住在该市,其中23%来自洛杉矶;坦帕市50%的搜索来自外地;查尔斯顿45%;拉斯维加斯44%;阿什维尔、北港和珊瑚角等城市超过66%的搜索来自外地。

3. 建筑商选址的决定因素:报告通过回归分析发现,劳动力增长和国内迁移两个因素共同解释了各MSA新房许可数量70%的差异。人口年龄(35-49岁占比)也是一个重要因素。结合这四个因素(净迁移、就业增长、人口年龄、可负担性),可解释80%的许可差异。

4. 可负担性范围:建筑商偏好的MSA可负担性指标(中位房价占75分位收入比)需在17%-30%之间(即1个标准差内)。超出此范围的城市吸引力下降。

5. 当前供应状况:尽管供应链问题持续,目前有超过80万套独栋住宅在建(数据来源:FRED),为缓解供需失衡提供了可见的供应增量。

对比数据表格:

| 城市对 | 迁出城市成本(% of 75th收入) | 迁入城市成本(% of 75th收入) | 节省幅度 |

|---|---|---|---|

| 洛杉矶→达拉斯 | 33% | 22% | >20% |

| 洛杉矶→拉斯维加斯 | 33% | 22% | >20% |

| 洛杉矶→凤凰城 | 33% | 22% | >20% |

| 奥斯汀→圣安东尼奥 | 29% | 17% | 12% |

涉及的公司/资产

报告未直接提及具体上市公司,但间接指向美国住宅建筑商(public home builders)。报告指出,建筑商普遍将凤凰城、达拉斯、圣安东尼奥、罗利和拉斯维加斯列为重点市场。这些城市在建筑商选址的“最理想”象限中排名靠前。

投资启示

- 看好建筑商在人口流入城市的供应增长:报告认为,最受欢迎的城市(如凤凰城、达拉斯、圣安东尼奥)将迎来最大的新房供应增长,这有助于缓解房价上涨压力。投资者应关注在这些市场有大量土地储备和在建项目的建筑商。

- 警惕高成本城市的持续外流:洛杉矶、旧金山等城市因可负担性差,人口持续外流,可能抑制当地住房需求。投资者需评估这些市场对建筑商和REITs的潜在负面影响。

- 关注抵押贷款利率阈值:报告指出,在7.5%的抵押贷款利率以下,这些受欢迎城市仍可保持可负担性。若利率突破此水平,可能抑制需求并影响建筑商订单。