2026年2月18日

Riot Platforms, Inc. 3855 Ambrosia Street, Suite 301 Castle Rock, CO 80109 收件人:Jason Les,首席执行官 Benjamin Yi,执行董事长 抄送:董事会 尊敬的Jason和Benny:

我们感谢过去一年与你们的交流,在此期间,Riot Platforms, Inc.(“Riot”或“公司”)已启动了有意义的转型。就在一年多前,Riot启动了其高性能计算和人工智能(“AI/HPC”)数据中心战略。同期,Riot已采取措施开始改善公司治理并降低开支。当然,改善治理和管理费用至关重要,仍有更多工作要做,但我们及其他投资者高度关注Riot在近期内达成规模庞大且创造价值的AI/HPC交易。最近宣布的与Advanced Micro Devices, Inc.(“AMD”)的交易是一个积极信号,证实了我们对Riot关键站点内在价值的看法,但这只是一项小规模的验证性交易,我们和你们一样,期望能取得更大的进展。

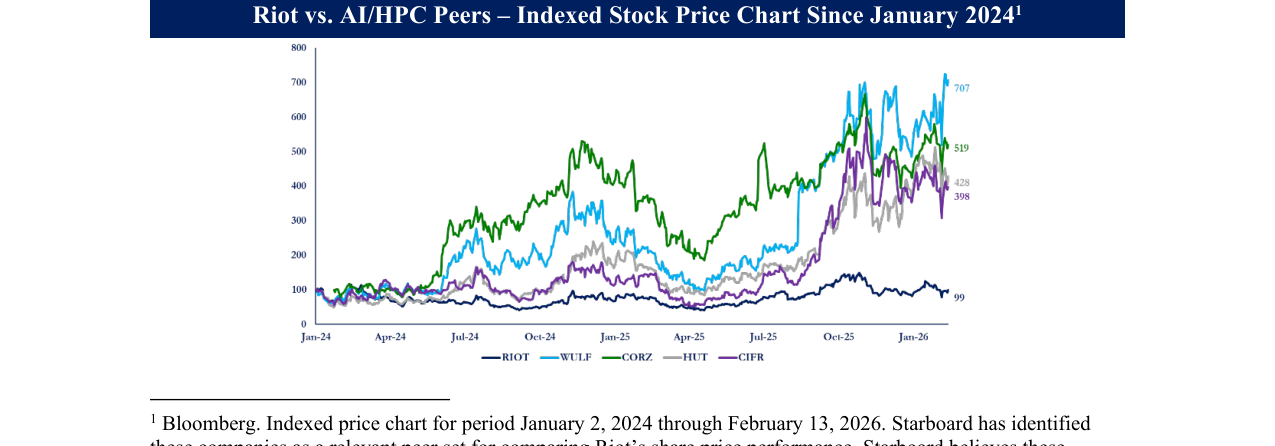

如下所示,Riot的股价表现明显逊于已签署大规模AI/HPC交易的同行。¹

¹ 彭博。2024年1月2日至2026年2月13日期间的指数价格图表。Starboard已将这些公司视为比较Riot股价表现的相关同行组。Starboard认为这些公司提供了适当的同行比较。该图表具有一定的主观性。由于此处未列出所有可能的同行公司,若纳入其他公司,本文所做的比较可能会存在重大差异。

Riot vs. AI/HPC同行——自2024年1月以来的指数股价走势图¹

尽管这种表现不佳令人沮丧,但我们认为Riot比其同行更有能力达成更高质量的交易。时间至关重要,需要重燃紧迫感来完成更多实质性交易。

Riot的巨大AI/HPC机遇

当前数据中心市场令人振奋。AI/HPC公司已宣布雄心勃勃的计划,将在未来几年内指数级扩展其产能。这一建设过程的最大制约因素或许是在适合高质量数据中心的地点获得电力供应。这个问题只会更加严重,大型电网互联的排队时间现已长达数年,包括Riot所在的ERCOT在内的部分电网运营商正在探索限制数据中心新增电力配额的潜在计划。这只会让Riot已具备电力供应的站点更具价值。

AI/HPC公司越来越多地将加密货币挖矿公司视为近期电力容量的有吸引力的来源。事实上,从2025年8月到年底,四家加密货币挖矿公司宣布了约1.4GW总容量的AI/HPC交易,平均租赁费率为每兆瓦关键IT负载容量(“CIT MW”)1.80美元。² 我们认为,自其中许多交易签署以来,电力市场持续走强。

在这一极具吸引力的背景下,我们相信Riot拥有创造价值的巨大机遇。其两个主要站点——达拉斯郊外的Corsicana和奥斯汀郊外的Rockdale——是美国最适合AI/HPC数据中心的两个站点,合计拥有1.7GW的完全可用电力。根据我们的尽职调查,我们认为在这些站点建设世界级数据中心不存在实质性障碍,而且由于它们位于主要大都市市场外围,非常适合AI训练、推理、边缘计算或客户可能想要的几乎任何数据中心应用。由于这些吸引人的特性,我们认为Riot的站点优于已宣布交易的大部分站点。

Riot于2026年1月16日宣布了其首个数据中心交易,与AMD合作,证明了公司吸引高度专业化、投资级租户的能力。在初始交易中,AMD承诺租用25 CIT MW,并可扩展至200 CIT MW。初始的25MW租约预计将在首个10年期限内产生3.11亿美元的收入,EBITDA(息税折旧摊销前利润)利润率约为80%。这相当于每CIT MW年收入124万美元,EBITDA为100万美元。关键在于,公司可以改造Rockdale的现有基础设施,每CIT MW的资本支出(capex)仅为360万美元,远低于先前的AI/HPC交易,使得收益率极具吸引力。³ 该容量预计将于今年5月交付,这是一项令人印象深刻的成就,我们希望这能展示Riot新数据中心团队的执行能力。⁴

² WULF、CIFR、HUT和APLD公司文件。 ³ RIOT、WULF、CIFR、HUT公司文件。 ⁴ Riot Platforms 2026年1月16日业务更新。

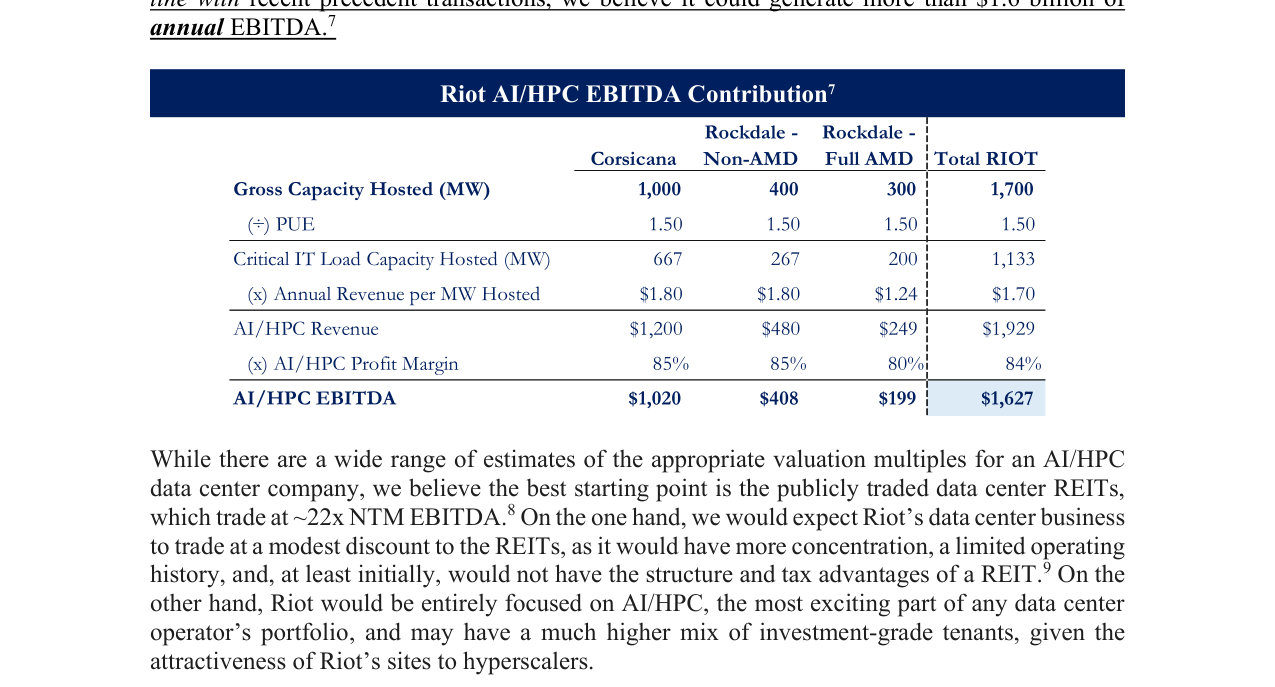

这仅仅是开始。Riot 还剩余 1.4GW 的总容量有待变现,处于令人羡慕的地位——但它必须以卓越和紧迫感来执行。5 我们认为,Riot 应能吸引高质量租户入驻其三级数据中心,条款与 2025 年底公布的同行交易类似或更优。6 如果 Riot 能够按照近期可比交易的价格将其电力容量变现,我们相信它可实现超过 16 亿美元的年化 EBITDA。7

尽管对 AI/HPC 数据中心公司的适当估值倍数存在广泛估计,但我们认为最佳起点是上市的数据中心 REITs,其交易价格约为 22 倍 NTM EBITDA。8 一方面,我们预计 Riot 的数据中心业务将相对 REITs 存在适度折价,原因是其业务更集中、运营历史有限,且至少初期不具备 REIT 的结构和税收优势。9 另一方面,Riot 将完全专注于 AI/HPC——这是任何数据中心运营商资产组合中最令人兴奋的部分,并且由于其站点对超大规模云服务商的吸引力,可能拥有更高比例的投资级租户。

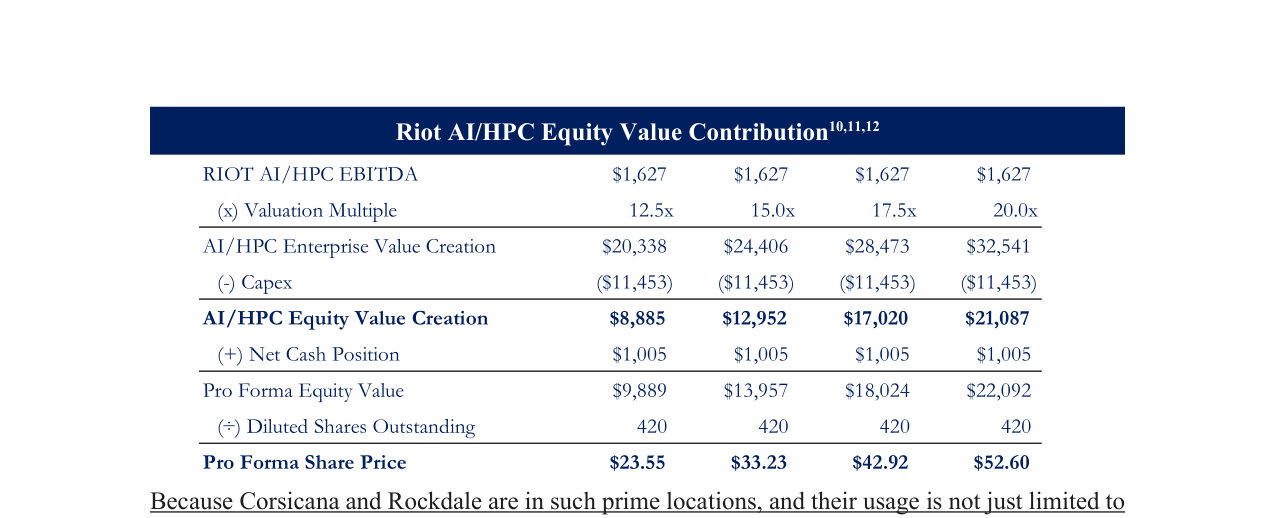

综合考虑 Riot 对建设该容量成本的估计,并以数据中心倍数的一定折让进行估值,我们认为 Corsicana 和 Rockdale 的 AI/HPC 数据中心对股权价值的贡献可能在 90 亿至 210 亿美元之间,远超 Riot 当前市值。若计入 Riot 的净现金余额,这意味着 Riot 每股价值在 23 至 53 美元之间,即使不考虑其比特币挖矿或工程业务的价值或其 NOL 结转。10

5 注:虽然 75 CIT MW AMD 扩充选项将按照与初始 25 CIT MW 交易结构相同的条款执行,但 100 CIT MW ROFR 不必按照与初始交易相同的条款执行。为便于阐述并简化本信函,我们假设整个 200 CIT MW 均按初始交易条款变现。 6 包括 TeraWulf 与 Fluidstack/Google 的交易、Cipher Mining 与 Fluidstack/Google 及 AWS 的交易,以及 Hut 8 与 Fluidstack/Google 的交易。 7 Starboard 估计值;WULF、CIFR、HUT 公司文件;Riot Platforms 2026 年 1 月 16 日业务更新。所有估计均基于从可靠来源获取的信息,并融入了某些假设。此类信息和假设可能最终被证明不准确。 8 反映截至 2026 年 2 月 13 日 Bloomberg 对 DLR 和 EQIX 估计值的平均值。 9 然而,根据其 FY24 10-K 文件,Riot 确实拥有约 12 亿美元的 NOL,可抵消运营利润产生的税负。 10 Riot 在肯塔基州拥有 162 毛兆瓦的比特币挖矿业务,我们假设该业务不会转为 AI/HPC;在 Rockdale 和 Corsicana 还有约 1GW 的比特币挖矿产能,可随时间逐步关停,从而产生现金。

Corsicana Rockdale - 非AMD Rockdale - 全AMD 总计 RIOT 总容量(毛兆瓦) 1,000 1,700 (÷) PUE 1.50 1.50 1.50 1.50 关键 IT 负载容量(兆瓦) 1,133 (×) 每兆瓦年度收入(百万美元) $1.80 $1.80 $1.24 $1.70 AI/HPC 收入(百万美元) $1,200 $480 $249 $1,929 (×) AI/HPC 利润率 85% 85% 80% 84% AI/HPC EBITDA(百万美元) $1,020 $408 $199 $1,627 Riot AI/HPC EBITDA 贡献⁷

由于Corsicana和Rockdale地处黄金地段,且其用途不仅限于训练,我们认为它们对超大规模云服务商(hyperscalers)尤其具有吸引力,这与部分同行与资质较差、非投资级租户达成的交易形成鲜明对比。我们认为Riot应聚焦于最高质量的租户,而非最高的名义租赁费率,这应使Riot能够高效为其建设融资,并在数据中心投入运营后获得最高的交易倍数。

在如此动态且快速演变的AI/HPC(人工智能/高性能计算)需求环境中,Riot必须紧急抓住这一非凡机遇。

改善Riot的治理与运营效率

从历史来看,我们认为Riot的交易折价部分源于治理问题和运营效率低下。在我们首次接触后不久,Riot便开始采取措施纠正这些问题,但仍需更多努力。

2025年初,Riot任命了三位在数据中心开发和房地产运营方面经验丰富的新董事。随后在2025年6月,Riot聘请了一位首席数据中心官(Chief Data Center Officer),并开始组建其数据中心团队,显著提升了Riot执行高质量数据中心交易的能力,近期与AMD(超威半导体)宣布的交易即为明证。

Riot还改善了其运营效率。其挖矿业务的上线时间(uptime)从2024年9月约69%提升至2025年第三季度的86%;于2025年3月解决了与Rhodium的长期诉讼,消除了持续成本,并在此过程中释放了125兆瓦(MW)的总容量用于开发,此外其子公司ESS Metron在2025年第三季度实现1900万美元收入,毛利率28%。11 对于AMD部分容量,每CIT兆瓦(CIT MW)的资本支出(Capex)为360万美元,其余容量则为每CIT兆瓦1150万美元,这反映了Riot披露的1000万至1300万美元范围的中位数。12 公司文件及Starboard的估算。所有估算均基于来源于可靠渠道的信息并包含某些假设。这些信息和假设可能被证明不准确。 Riot AI/HPC EBITDA(税息折旧及摊销前利润) $1,627 $1,627 $1,627 $1,627 (x) 估值倍数 12.5倍 15.0倍 17.5倍 20.0倍 AI/HPC企业价值创造 $20,338 $24,406 $28,473 $32,541 (-) 资本支出(Capex) ($11,453) ($11,453) ($11,453) ($11,453) AI/HPC股权价值创造 $8,885 $12,952 $17,020 $21,087 (+) 净现金头寸 $1,005 $1,005 $1,005 $1,005 备考股权价值(Pro Forma Equity Value) $9,889 $13,957 $18,024 $22,092 (÷) 稀释后流通股数 备考股价 $23.55 $33.23 $42.92 $52.60 Riot AI/HPC股权价值贡献10,11,12

Riot还开始将其招聘和劳动力支出集中于其数据中心战略。13,14,15 Riot也已采取措施改善其股票薪酬,该薪酬预计在未来两年内将大幅下降。16

通过消除干扰和精简开支,Riot现已准备好专注于执行其AI/HPC战略。但要充分受益于这一战略转型,Riot必须完成其治理和运营转型。房地产公司,尤其是数据中心REITs(房地产投资信托基金),在很大程度上因其资产质量而获得高估值。但REIT投资者也期望完美的治理、精简的间接费用和单一的业务聚焦。在Riot执行大规模增值型AI/HPC交易的同时,它必须确保完成向一流数据中心出租方的转变。

时机已至

我们认为Riot正从一家比特币矿商转型为一家一流的AI/HPC数据中心公司。鉴于公司已在此征程中走过一年多,而同行正在动态且充满机遇的环境中执行,时间至关重要。我们认为公司短期内具备良好的执行条件;然而,若执行难度加大,我们也认为Riot可能成为整合的激动人心的候选者,并且我们预计公司及其优质电力资产将受到极大关注。

我们一直享受与贵方持续且富有建设性的沟通,并期待继续与贵方合作,为公司和股东创造巨大价值。

此致

敬礼

Peter A. Feld 管理成员 Starboard Value LP