Sri Lanka: You Will Come Back for More

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是,当斯里兰卡在2022年遭遇严重经济危机、股市暴跌70%时,反而是逆向投资的好机会。作者用具体例子说明:危机后,一些优质公司的市值远低于重建它们所需的成本(比如一家酒店集团的企业价值只有重置成本的11%),一旦经济复苏,这些股票可能快速反弹。对普通投资者来说,这提醒我们不要盲目追高热门市场(比如印度),而可以关注那些被危机砸出“便宜价”的资产。值得一看,因为它用真实数据展示了“别人恐惧时我贪婪”的具体操作思路。

Hosking Partners 在2025年6月的报告《斯里兰卡:你会回来更多》中,以新兴市场周期性危机为切入点,认为斯里兰卡当前的经济困境提供了逆向投资良机。报告引用Edward Chancellor的“七年丰年,七年荒年”规律,强调危机后“国家级别资本周期”催生高回报:资本外逃、去杠杆和实际工资下降使长期建立的国家冠军企业估值跌破重置价值,一旦反弹速度极快。长期收益取决于管理层与少数股东利益一致,以及政治阶层推动供给侧改革(如希腊2010年代中期),而非重蹈阿根廷覆辙。报告警示印度等“新时代”高估值需谨慎对待。

主题与背景

本章探讨新兴市场(EM)投资的周期性规律,并以斯里兰卡在2022年主权债务危机后的经济困境为案例,论证逆向投资机会。报告指出,新兴市场国家的经济与投资回报呈现高度周期性,危机后往往提供极佳的入场点。

核心观点

作者的核心论点包括:

- 新兴市场投资的最佳触发点是国家层面的经济危机,而非基于“新时代”或“收敛论”的长期故事。

- 危机后的“国家级别资本周期”会创造高回报:资本外逃、去杠杆和实际工资下降,使得现存优质企业的估值远低于重置成本,一旦经济复苏,估值反弹速度极快。

- 当前对印度等“新时代”高估值市场应保持警惕。

- 长期收益取决于两个关键因素:管理层与少数股东利益一致(资本配置能力),以及政治阶层是否愿意推行深度供给侧改革(而非重蹈阿根廷覆辙)。

关键论据与数据

本章通过斯里兰卡的具体案例和大量数据支撑观点:

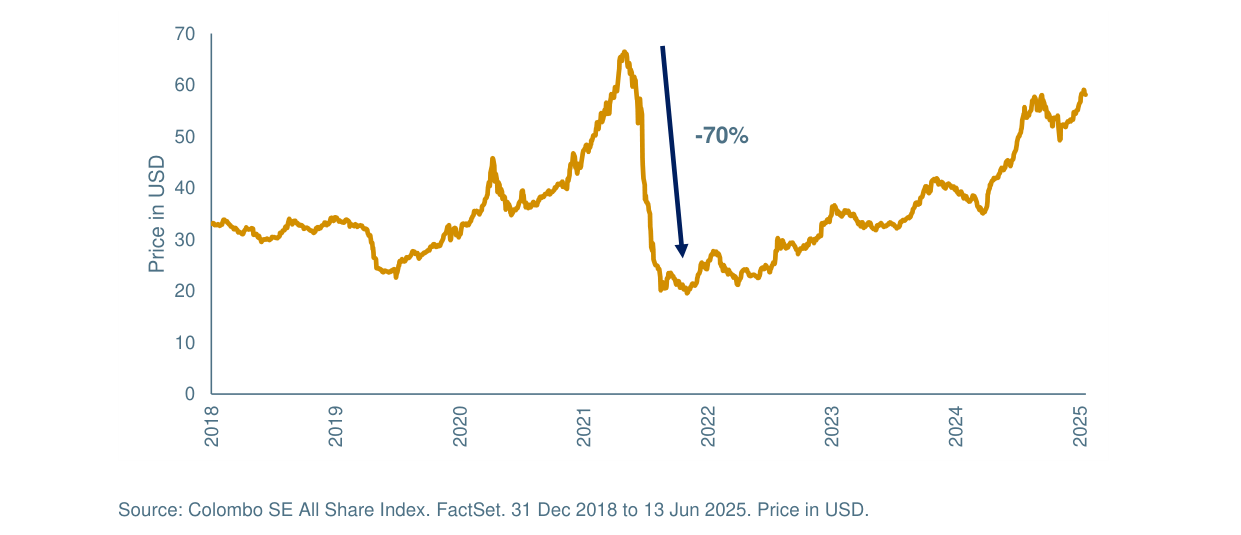

科伦坡证交所全股指数2022年暴跌70%后强劲反弹,价格从低谷约20美元回升至接近60美元

斯里兰卡危机的关键数据:

- 危机前,外资占科伦坡证券交易所(CSE)交易量的45%,2021年降至仅5%。

- 斯里兰卡卢比暴跌导致通胀率达40%,央行将利率提升至30%。

- 私人信贷占GDP比重在两年内从40%降至25%。

- 股市总市值在谷底跌至90亿美元,以美元计下跌70%,市值与GDP之比仅为11%。

- 作者在2023年投资了数千万美元,成为该市场最大的外国股权投资者之一。

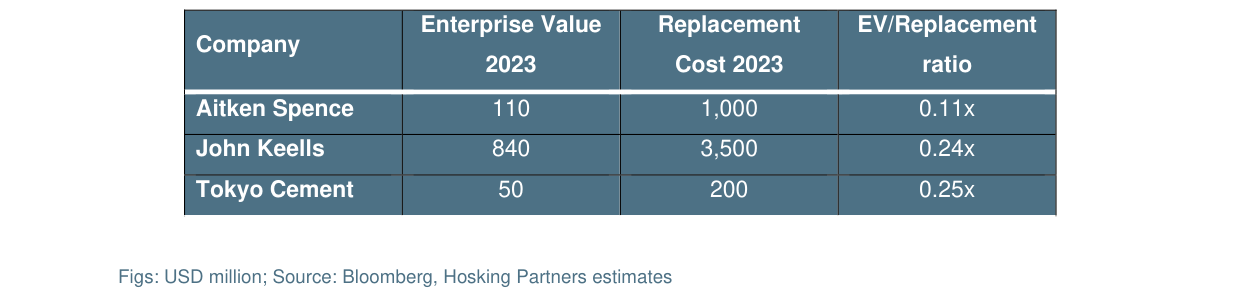

估值与重置成本的对比(美元计):

| 公司 | 企业价值 (EV) | 重置成本 | EV/重置成本比率 |

|---|---|---|---|

| Aitken Spence | 1.1亿 | 10亿 | 0.11x |

| John Keells | 8.4亿 | 35亿 | 0.24x |

| Tokyo Cement | 5000万 | 2亿 | 0.25x |

- Aitken Spence:其酒店组合的重置成本约10亿美元,但作者在2023年初以1.4亿美元的企业价值买入,每间房成本仅约4.5万美元(对比John Keells新建酒店每间房成本30万美元)。其历史市盈率低于1倍。

- Tokyo Cement:斯里兰卡第一大水泥供应商,作者以新建产能成本约四分之一的价格买入,当时资产利用率仅30%。按“恢复正常”的保守盈利估算,市盈率低于1倍。作为对比,全球水泥龙头Holcim的市盈率超过12倍。

- Dialog Axiata:通过收购对手Airtel Lanka,移动电信市场从四家整合为三家,Dialog的用户数超过后两家之和,有望复制印度移动市场整合后的盈利改善路径。

- 经济复苏现状:GDP增长率超过5%,通胀率已降至0%。以美元计的人均GDP从2022年低谷的3,500美元回升至4,500美元(+30%)。

三家企业2023年企业价值较重置成本大幅折价,EV/Replacement ratio仅为0.11-0.25倍

涉及的公司/资产

- Aitken Spence:主要业务为酒店(约3000间客房),还涉及港口、旅游、电力和种植园。报告认为是“极端价值”的代表,EV仅为重置成本的11%。

- John Keells:拥有新的集装箱港口和全国首个综合赌场-酒店度假村项目(Cinnamon Life,每间房成本30万美元)。报告指出巨额资本支出曾掩盖其盈利潜力,预计这些项目将大幅改善回报率。

- Tokyo Cement:斯里兰卡最大水泥供应商。报告认为是低利用率、低估值的企业,EV仅为重置成本的25%。

- Dialog Axiata:移动电信运营商。报告看好其市场整合后议价能力和股东回报的提升。

- Holcim(作为对比): 全球水泥龙头,市盈率超12倍,用以对比说明Tokyo Cement的低估。

- 印度市场:被作者点名为“高估值新纪元”的警示案例。

投资启示

- 方向性机会:报告明确指出,自2023年初以来,持有的斯里兰卡股票价格已翻倍,但作者仍看多。当前投资者仍可关注斯里兰卡股市,尤其是那些高重置成本、低估值、且业务已从危机中恢复的公司。

- 具体策略:重点关注那些企业价值远低于重置成本(例如EV/重置成本比率低于0.3倍),且盈利能力即将受益于国内经济复苏(GDP增速>5%、通胀为0、货币走强)的公司。

- 风险点:政治风险是主要变量(如“总是把事情搞砸的政客”),但报告认为当前经济复苏势头强劲。外资当前仍然缺席,这意味着未来增量资金可能将推动估值进一步修复。