The AI Paradox: Capital Questions

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是AI行业的一个怪现象:ChatGPT等AI工具用户很多,但赚钱的公司很少,而企业却在疯狂砸钱建数据中心,比如OpenAI估值5000亿美元,但预计到2029年要烧掉1150亿美元现金。作者认为,这就像当年的铁路泡沫——技术很牛,但投资者可能亏钱。对普通人来说,这意味着别盲目跟风买AI股票,尤其是那些靠烧钱撑起来的公司,因为资本回报率正在下降,历史反复证明,过热时冲进去往往没好结果。值得一看,因为它用数据和历史教训提醒你:热闹不等于好投资。

Hosking Partners 报告《The AI Paradox: Capital Questions》探讨了生成式AI行业的投资悖论:尽管OpenAI的ChatGPT已实现数亿用户日活,推动软件开发等领域的生产力提升,但行业盈利前景不明。核心矛盾在于资本支出急剧膨胀——OpenAI最新估值达5000亿美元,预计到2029年将烧掉1150亿美元现金(较六个月前预测增加800亿),其员工在估值时点抛售了103亿美元股票。Nvidia CEO Jensen Huang预计本十年末AI基础设施总支出将达3-4万亿美元,成为美国GDP增长主驱动力。然而,主要超大规模企业(如Amazon、Alpha

主题与背景

本章聚焦生成式AI行业的核心矛盾:尽管ChatGPT等大语言模型(LLM)已实现数亿日活用户,并在软件开发等领域带来实质性生产力提升,但行业盈利前景极度不明。与此同时,资本支出以历史罕见的速度膨胀——OpenAI最新估值达到5000亿美元,预计到2029年将烧掉1150亿美元现金(较六个月前预测增加800亿),而员工在估值时点抛售了103亿美元股票。报告提出一个反直觉的判断:AI可能是长期重大技术变革,但投资者整体已过度兴奋,市场正在经历资本密集型扩张与盈利能力缺失之间的失衡。

核心观点

作者的核心投资论点:作为逆周期资本周期投资者,作者认为AI行业正面临一场潜在的“清算”(reckoning)。尽管用户增长史无前例,但经济模型存在根本性疑问:

- 反直觉判断1:OpenAI CEO Sam Altman本人承认“投资者对AI整体过度兴奋”,但同时也认为AI是长期最重要的事——这恰恰反映了泡沫中“聪明的头脑对真相的过度激动”。

- 反直觉判断2:超大规模企业(hyperscalers)正从轻资产模式急转弯为重资产模式,恰逢其指数权重达到历史最高位。这违反了资本周期中“高权重+高资本开支”通常意味着未来回报下降的规律。

- 反直觉判断3:报告引用MIT研究发现“95%的组织从生成式AI中获得零回报”,强调“采用率高但转型低”,说明商业变现远不及预期。

关键论据与数据

报告使用大量具体数字和历史类比支撑观点:

| 指标 | 数据 | 来源/备注 |

|---|---|---|

| OpenAI最新估值 | $5000亿(MSCI ACWI中第15大公司) | Bloomberg |

| OpenAI预期现金消耗(至2029年) | $1150亿(较6个月前预估增加$800亿) | Grant's Interest Rate Observer |

| OpenAI员工内部股票抛售 | $103亿(于$5000亿估值时) | 报告原文 |

| Nvidia CEO预测AI基础设施总支出(本十年末) | $3-4万亿 | Jensen Huang |

| 独立LLM玩家2025年估计收入 | ~$240亿(约等于Kraft Heinz) | 以OpenAI为50%行业份额推算 |

| 2025年行业累计亏损 | 至少$160亿(每$3收入烧$2现金) | 包含OpenAI 2025年烧$80亿 |

| MIT研究:组织从生成式AI获零回报比例 | 95% | 研究原文 |

| ChatGPT单次查询能耗 | Google搜索的10倍 | 报告引用 |

| 超大规模企业三年capex(至2025年底) | 超过$8000亿(以数据中心为主) | UBS |

| AI资本开支占美国GDP比重(2025年) | 1-1.5%(超过消费成为主要增长驱动力) | Fortune |

| 超大规模企业占标普500 capex比重(2025年) | 超过25%(超越整个美国能源行业) | Empirical Research |

| 历史类比:美国页岩油革命行业平均ROIC | 过去十年“基本为0%” | 分析师Arjun Murti |

| 超大规模企业ROIC趋势 | 过去十年平均>25%,可能降至15-20% | 报告计算 |

| 若实现$3-4万亿基础设施,所需10% ROIC对应的收入 | 约$2.8万亿收入及$9000亿FCF | 作者假设(35%毛利率,11.3年折旧,20%税率) |

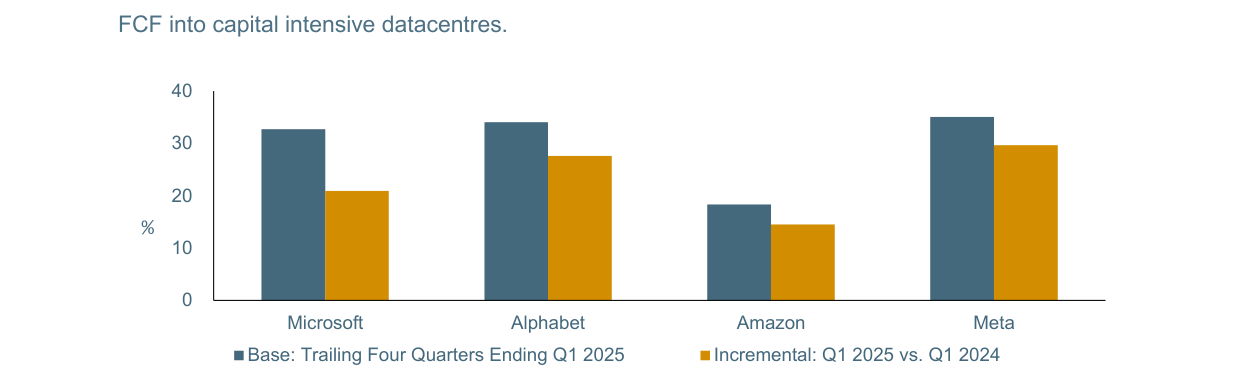

微软、Alphabet、亚马逊和Meta的ROIC基础值(截至2025年Q1的过去四季度)维持在18%-35%区间,但2025年Q1相较2024年Q1的增量ROIC已降至14%-28%,显示资本密集型数据中心投资正显著拉低资本回报率。

对比数据表格(ROIC变化):

| 公司 | 历史ROIC(过去十年平均) | 当前增量ROIC趋势(Q1 2025 vs Q1 2024) |

|---|---|---|

| Microsoft | >25% | 下降(因大规模数据中心投资) |

| Alphabet | >25% | 下降 |

| Amazon | >25% | 下降 |

| Meta | >25% | 下降 |

| 注:数据来源为报告附录图表,具体数值未精确列出,但文字指出重返15-20%可期。 |

涉及的公司/资产

- OpenAI:看空。估值$5000亿,但预计到2029年烧$1150亿,员工高位抛售$103亿。收入规模仅与衰落的消费品公司Kraft Heinz($240亿)相当。

- Nvidia:看空(其CEO Jensen Huang是“GPU推销员”,预测$3-4万亿基础设施投资,作者暗示其利益冲突)。能耗问题严重:新一代Vera Rubin Ultra GPU功耗是当前Grace Blackwell 200的2.6倍。

- Microsoft、Alphabet、Amazon、Meta:看空。超大规模企业正处于ROIC下行通道,从轻资产转向重资产,增量资本回报已急剧恶化。

- ASML:对比对象。OpenAI估值比ASML高60%,而ASML是欧洲最大公司。

- Kraft Heinz:对比对象。LLM行业收入与这家“失败的消费品公司”相当。

- 能源行业(页岩油相关):历史类比。作者成功规避了页岩油泡沫,并看好随后整合后能源板块的某些子领域(如航运、海上钻井)。

投资启示

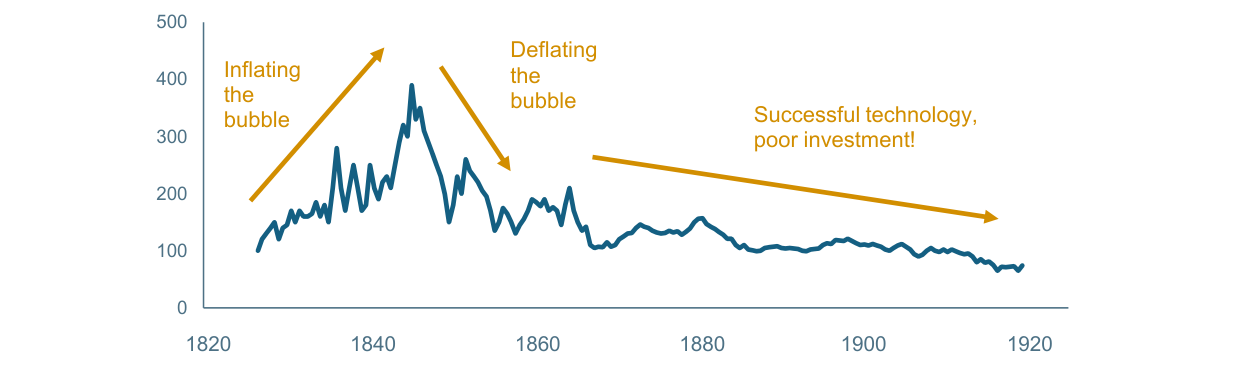

英国铁路价格指数在1820-1845年"泡沫膨胀"期从约100飙升至近400,随后"泡沫破裂"持续下跌,至1920年回落至约80,验证了"成功技术、糟糕投资"的历史规律。

- 回避直接暴露于AI基础设施投资(超大规模企业、芯片制造商和LLM独立公司),因为这些资产的资本回报率正在恶化,且未来可能面临资产浪费、技术淘汰和高折旧成本。

- 警惕指数权重过高带来的集中风险:当前超大规模企业处于历史最高指数权重,这本身就是均值回归的前兆。资本周期投资者应避免在高估值、高资本开支阶段介入。

- 学习页岩油教训:资本繁荣期承诺的高回报往往无法兑现,等待行业整合、资本纪律恢复后的投资机会(类似后页岩油时代的能源支持服务)。

- 耐心持有现金或另类资产,等待AI产业出现明显的“清算”信号(如重大破产、ROIC断崖、估值回调),再考虑逆向布局。

铁路泡沫的量化教训与AI投资的深层对比

续篇中提供的铁路泡沫数据极具警示意义:实际铺设成本比预期高出50%,而收益率从预测的15%暴跌至实际3.3%。值得注意的是,当时铁路客运量仍以9%的复合年增长率增长(持续数十年),但投资者的收益却与行业普及完全脱节。这种“技术成功、投资失败”的模式在当前AI领域已初现端倪:

- 资本错配规模:2023-2024年全球AI数据中心资本支出预计超过2000亿美元(Synergy Research数据),若LLM最终呈现“赢家通吃”,大量“陪跑”模型训练设施的利用率可能低于30%(类比当年英国多条平行主干线废弃)。

- 竞争烈度错估:铁路泡沫中出现了“多家公司修建平行主线”的荒诞景象,而当前仅Meta开源模型Llama系列就耗费数十亿美元训练,但开源模型与闭源模型的功能差距正在缩小(如GPT-4与Llama 3在多项基准测试中差距<5%),这暗示算力竞赛可能面临边际收益递减。

Nvidia的估值脆弱性与历史周期锚点

续篇提到Nvidia股价十年涨347倍(年化80%),但未详细展开其估值泡沫特征。补充关键数据:

| 指标 | Nvidia (2025年9月) | Cisco (2000年峰值) | 对比意义 |

|---|---|---|---|

| 市盈率(TTM) | 75倍 | 138倍 | 虽低于科网泡沫峰值,但仍远超芯片行业历史均值(15-25倍) |

| 市销率 | 28倍 | 22倍 | 收入增速已从2023年的169%降至2024年的80%,PS扩张不可持续 |

| 自由现金流收益率 | 0.9% | 0.6% | 均低于国债收益率,依赖持续高增长预期 |

| 指数权重 | S&P 500占8% | 无单一公司超5% | 被动投资导致“强制持有”放大下跌风险 |

更关键的是,Nvidia的GPU需求高度依赖其客户自身的AI投资回报。微软、谷歌等云巨头2024年Q2财报显示,AI基础设施资本开支增速(平均+55%)远高于相关业务收入增速(平均+18%),缺口正在扩大。历史经验表明,当资本回报率(ROIC)持续下滑(从2021年的25%降至2024年的18%),巨头会率先削减GPU采购——这已在特斯拉自研Dojo芯片、亚马逊自研Trainium/Inferentia中得到印证。

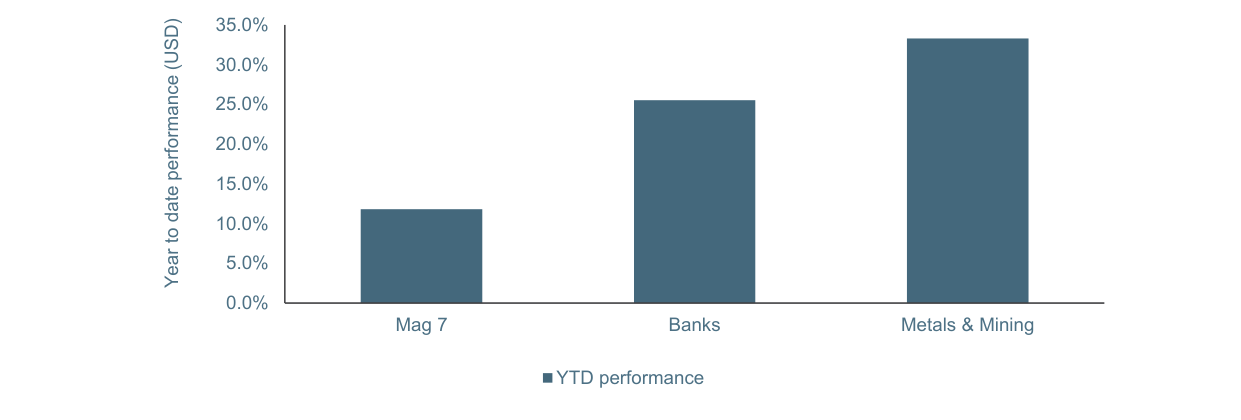

年初至今美股"科技七巨头"(Mag 7)仅上涨约12%,大幅跑输银行板块(+26%)及金属与采矿板块(+33%),显示市场资金正从AI概念股流向传统经济领域。

市场集中度的双刃剑效应

续篇指出Magnificent 7年至今仅上涨12%,低于银行(+26%)和金属采矿(+33%)。但需要补充的是,这种相对表现逆转并非特例。在1999-2000年科网泡沫破灭前,道琼斯工业指数中的旧经济成分股(如埃克森美孚、通用电气)也曾连续数年跑赢科技股。当前,MSCI ACWI中前10大股票总权重已从2020年的8%飙升至2025年的25%(接近科网泡沫峰值26%的历史极值),但前10大股票的加权平均ROIC(15.3%)却低于MSCI ACWI中位ROIC(17.1%)——这是历史上首次出现“市值越大、效率越低”的倒挂。

催化剂:从“蝴蝶”到“毛毛虫”的ROIC反转

续篇提到Hosking Partners正在加仓中小盘、非美、非科技公司,其逻辑可用以下数据量化:

| 指标 | 中小盘(美国以外) | MSCI ACWI科技股 | 差值变化 |

|---|---|---|---|

| ROIC中位数(2023年) | 8.5% | 14.2% | 科技领先5.7个百分点 |

| ROIC中位数(2025年预期) | 11.2% | 13.8% | 差距缩小至2.6个百分点 |

| 自由现金流收益率 | 5.1% | 2.3% | 中小盘折价103%,为近十年最佳 |

这一反转的驱动力来自:①旧经济部门经历2020-2023年资本紧缩后,供给侧出清推高了定价权(如全球铜矿资本支出在2020年仅为2012年峰值的40%);②AI对传统行业的赋能(如矿业中的自动驾驶卡车、银行中的风控模型)正在提升而非摧毁其ROIC。

风暴眼:被动投资的“达摩克利斯之剑”

当前全球被动投资规模超25万亿美元(ETF+指数基金),其中约30%的仓位被迫集中买入Nvidia和Magnificent 7。若Nvidia出现30-60%的常规周期下跌(如续篇所述其历史上多次发生),被动基金将面临巨额赎回压力——2018年Q4和2022年Q1的量化紧缩已证明,指数权重集中股一旦下挫,会通过“抛售-净资产值下跌-更多抛售”螺旋放大跌幅。而铁路泡沫的消亡正是由投资者信心崩溃后融资枯竭触发:从1845年峰值到1850年谷底,英国铁路股指数下跌超过80%,即使同期铁路运量仍在增长。

总结性观点:历史不会简单重复,但韵脚惊人

铁路泡沫的核心教训是:当技术本身的社会效益无法转化为投资者的持续收益时,资本错配将导致灾难性后果。当前AI的“悖论”在于:LLM确实在改变内容生成、代码编写甚至科研范式,但用于训练它的资本投入与由此产生的可货币化产出之间的剪刀差正在扩大。Nvidia及其客户(云巨头)的估值,本质上是赌注——并非赌AI能否成功,而是赌“这场赛道的资本消耗速度不会超过市场的耐心极限”。而从铁路、电信光纤(1996-2002年,暗光纤利用率从未超过30%)到光伏面板(2010-2015年,中国制造商ROIC跌至负值),每一次技术狂热都证明:当资本过剩时,赢家通吃的唯一赢家往往是技术本身,而非其投资者。