Bonsai Partners Q4 2023 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇是Bonsai Partners基金2023年第四季度的投资总结。核心变化是:基金经理今年没怎么换股票,因为提高了选股标准,换仓成本变高了,所以自然就少动了。虽然全年回报21.5%没跑赢标普500的26.3%,但作者认为组合更稳定才是真进步。他还建了自动监控系统,减少频繁看盘。对普通投资者来说,这意味着基金进入“稳定期”,未来换手率会降低,基金经理能花更多时间研究好公司,而不是瞎折腾。值得一看,因为里面讲了一个反常识的道理:短期跑输不一定是坏事,可能是质量提升的代价。

这篇报告讨论了Bonsai Partners Fund在2023年第四季度及全年的表现,核心观点是投资组合趋于稳定,换手率显著降低,并成功改善了“leaky bucket”问题。重要结论:2023年Q4基金净回报12.3%,略高于S&P 500的11.7%;全年净回报21.5%,但跑输S&P 500的26.3%。自2018年10月成立以来,基金年化净回报26.3%,大幅超越S&P 500的13.1%。报告强调通过提高投资质量和设置更高门槛,未来组合变化将减少,聚焦长期投资。

主题与背景

本章是Bonsai Partners Fund 2023年第四季度投资者信函的引言部分,着重回顾基金在2023年的整体表现与组合变化。报告指出2023年首次出现组合端保持相对稳定的局面,与前几年大幅调仓形成鲜明对比,并围绕降低换手率、改善“leaky bucket”问题展开讨论。

核心观点

作者的核心投资论点是:通过持续提高投资质量,主动提高换仓的“机会成本”,从而自然降低组合变动频率,向长期持有目标收敛。一个反直觉的判断是:2023年基金虽然全年净回报21.5%跑输S&P 500的26.3%,但作者认为组合稳定性改善才是最重要的进展,比短期超额收益更具长期价值。

关键论据与数据

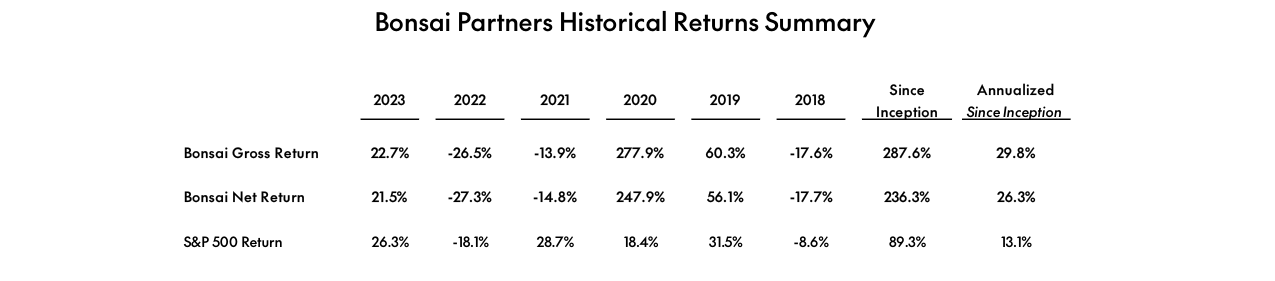

- 季度与年度业绩对比:Q4净回报12.3%(略高于S&P 500的11.7%);2023年全年净回报21.5%(低于S&P 500的26.3%);但自2018年10月成立以来年化净回报26.3%,大幅超越S&P 500的13.1%。

- 组合稳定性变化:2023年是基金成立以来首次年终组合与年初组合高度相似的一年,前四年因发掘新想法、修正错误、应对宏观环境和提升自身能力而导致多次组合变换。

- “leaky bucket”问题改善:通过提高投资质量,设置更高门槛(hurdle rate),减少了因低效调仓带来的精力和时间损耗。

- 工具系统建设:

- 更新了观察名单系统(约100只股票),使用JavaScript和市场数据源,自动监测并当内部回报阈值达到时报警,取代了人工频繁检查。

- 创建组合监控工具,当持仓股发生重大价格变动时自动提醒,减少每日多次查看股票的干扰。

历史业绩对比表格(数据来自原文):

| 年份/期间 | Bonsai Net Return | S&P 500 Total Return |

|---|---|---|

| 2023 | 21.5% | 26.3% |

| 2022 | -27.3% | -18.1% |

| 2021 | -14.8% | 28.7% |

| 2020 | 247.9% | 18.4% |

| 2019 | 56.1% | 31.5% |

| 2018(部分) | -17.7% | -8.6% |

| 自成立(2018.10)年化 | 26.3% | 13.1% |

涉及的公司/资产

本章未提及具体上市公司或投资标的。唯一提到的外部系统是Bloomberg,但属于工具引用,非投资对象。报告的焦点完全在基金自身的组合管理行为和业绩披露。

投资启示

对持有或潜在投资Bonsai Partners Fund的投资者而言,这意味着:基金已进入“稳定期”,未来换手率将显著低于前四年,基金经理能够将更多精力投入深度研究而非频繁调仓。投资者应关注基金长期超额收益能力的延续性(自成立年化26.3% vs S&P 500的13.1%),并接受短期业绩可能阶段性跑输大盘的代价。同时,作者在系统建设上的投入(自动化观察名单等)提升了效率,这可能间接支持未来选股质量。短期跑输并非策略失效的信号,而是组合质量升级的正常过程。

主题与背景

本章讨论 Bonsai Partners Fund 在投资组合管理框架上的升级。报告指出,除了原有的组合监控工具外,基金新增了三项制度性约束:新的承销框架、额外的持仓暴露限制、以及买入节奏的更新思考。目的是通过更严格的纪律来稳定投资决策流程,减少情绪化交易。

核心观点

作者的核心判断是:这些“护栏”(guardrails)将显著提升未来决策质量,并使组合运作始终朝向正确方向。隐含的反共识判断是:主动管理基金不应过度依赖灵活调仓,而应通过预设规则限制自身行为,以换取长期复利效果。

Bonsai Partners基金2023年净回报21.5%、总回报22.7%,自成立以来年化净回报26.3%、累计回报236.3%,同期S&P500年化回报13.1%

关键论据与数据

本章未提供具体数字或对比表格,重点在框架描述。核心数据支撑来自前文提到的结果:2023年Q4基金净回报12.3% vs S&P 500的11.7%;全年净回报21.5% vs 26.3%;自成立以来年化26.3% vs 13.1%。这些业绩验证了框架调整的必要性。本部分新增的框架要素包括:

- 承销框架:每个新投资标的需通过标准化风险评估模型。

- 暴露限制:对单一仓位、行业或主题设置硬性上限。

- 买入节奏:规定建仓的最小时间跨度与价格梯度,避免追涨。

涉及的公司/资产

本章未提及任何具体公司或资产。

投资启示

对投资者的启示是:优秀基金经理的核心能力不仅是选股,更是构建一套能自我纠错的系统。投资者应关注管理人是否具备明确的投资纪律框架(如暴露上限、买入节奏),而非仅看短期排名。具体方向:优先选择那些有量化限制机制、换手率稳定下降的主动管理基金。

主题与背景

这一章集中讨论Bonsai Partners Fund在投资纪律上的进化,特别是通过建立“决策日志”(Decision Journal)来强化买入、卖出或放弃某一想法时的问责制。核心案例是基金清仓其持有多年的Elastic股票,理由并非公司基本面恶化,而是基金经理自身的投资哲学发生了变化——这构成了本章最重要的思想实验。

核心观点

作者Andrew Rosenblum的核心判断是:卖出一只股票的最强理由不是公司变差了,而是你自己变成了更成熟的投资者,旧的仓位不再符合新的框架。

反直觉的结论是:在Elastic上赚钱不代表这笔投资正确。 即使原始投资逻辑依然成立、公司前景仍然乐观,只要该资产与当前投资框架的“孔径”不匹配,就应该坚决清仓。

关键论据与数据

报告用“窄孔径 vs. 宽孔径”(narrow vs. wide aperture)作为分析框架,来衡量一项投资对未来各种可能结果的适应能力。

| 对比项 | Elastic(窄孔径) | 理想仓位(宽孔径) |

|---|---|---|

| 技术环境适应性 | 弱——依赖现有搜索技术格局不变 | 强——能适应技术浪潮的任何走向 |

| 未来路径数量 | 少——只有未来像今天时才能成功 | 多——无论哪种未来都能把握 |

| 举例 | 难以改变的产品架构,受AI冲击影响大 | Nagarro等公司能自然适应胜出的技术 |

报告指出AI的崛起是一个鲜明信号:搜索技术格局可能迅速改变。尽管Elastic目前仍能从AI趋势中受益,但作者判断“正确猜中下一次技术浪潮”的概率太低,不值得押注。 实际操作上,基金在Q4初卖出了约三分之一的仓位,12月初公司财报发布后股价上涨,随即清仓剩余部分。作者将此视为幸运——用赚了钱的头寸来纠正一个“不匹配”的仓位。

涉及的公司/资产

- Elastic (ESTC)——被清仓。作者承认公司当前状态与最初投资时没有区别,原始逻辑(开源网络效应、数据库软件长期存续历史)依然成立,但认为其产品架构对技术变革的脆弱性太高,不符合新的“宽孔径”偏好。角色:清仓对象。看空但不看衰。

- Nagarro (NA9.DE / 未在报告内直接提及,但作为对比基准)——被引为正面对比案例,代表那种“无论什么技术最终胜出都能适应”的公司。角色:参照标的。看多。

投资启示

对投资者而言,本节的真正启示是:检查你的持仓是否属于“窄孔径”类型。如果你持有这样的公司,即使当前逻辑仍然成立、股价还在上涨,也应该考虑重新评估配比,用“即使我不能正确预测未来也能赚钱”的标准来审视持仓。 更具体地说,对于持有Elastic或类似“依赖特定技术路径”软件公司的投资者,作者实质上在提醒:它们可能在下一轮AI或搜索技术洗牌中处于劣势,而当前的上涨可能掩盖了这一结构性风险。清仓才是与自身进化同步的理性选择。