Bonsai Partners Q2 2023 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇是Bonsai Partners基金2023年第二季度的投资报告。简单说,基金当季赚了3.3%,但自2018年成立以来年化收益高达27.6%,远超美股标普500的13%。报告的核心观点是:现在美国股票太贵了,买股票几乎没额外回报(股权风险溢价很低),所以基金把目光转向欧洲,已经买了第三只欧洲股票。对普通投资者来说,这意味着别盲目跟风美股,可以考虑分散到更便宜的市场。这篇值得一看,因为它用实际数据说明,灵活调整投资地点比死守一个市场更可能赚钱。

Bonsai Partners Fund在2023年第二季度净收益3.3%,低于同期S&P 500总回报的10.2%。报告指出,美国市场估值上升,S&P 500的“equity risk premium”接近历史低位,投资者承担额外股票风险的补偿降至极低水平。基金凭借灵活的投资策略,在不利环境下转向欧洲市场,并于7月买入第三只欧洲投资。自2018年成立以来,年化净收益达27.6%,远超S&P 500的13.0%,体现出策略的长期优势。

主题与背景

本章节为Bonsai Partners Fund 2023年第二季度投资者信的开篇部分,报告了基金在当季的业绩表现(净收益3.3%)并回顾了自2018年成立以来的长期年化收益(净27.6%)。作者重点讨论了当前美国市场估值偏高、股权风险溢价接近历史低位的宏观环境,并说明了基金如何利用灵活策略转向欧洲市场寻找机会。

核心观点

作者认为,当前S&P 500的股权风险溢价已降至历史极低水平,投资者承担股票风险所获得的额外回报几乎为零,这一情况持续存在且与不确定的经济环境相矛盾。基金的战略优势在于其灵活的投资授权,能够规避不利的市场估值环境,转向更具吸引力的地区(如欧洲)。自5月1日基金成立以来(实际代表账户回溯至2018年10月),年化净收益27.6%大幅跑赢S&P 500的13.0%,验证了该反共识策略的有效性。

关键论据与数据

- 业绩对比:2023年Q2,基金净收益3.3%,同期S&P 500总回报10.2%,相对落后。但自成立以来(年化),基金净收益27.6%,S&P 500为13.0%,超额收益显著。

- 风险溢价:S&P 500的股权风险溢价接近历史低位,即投资者为持有股票而非“无风险”国债所获得的增量回报处于历史最低水平。这一现象发生在经济环境不确定的背景下。

- 投资转向:过去12个月中,欧洲意外成为基金的“沃土”。2023年7月,基金开始购买第三只欧洲投资,使得过去四个新想法中有三个来自欧洲。

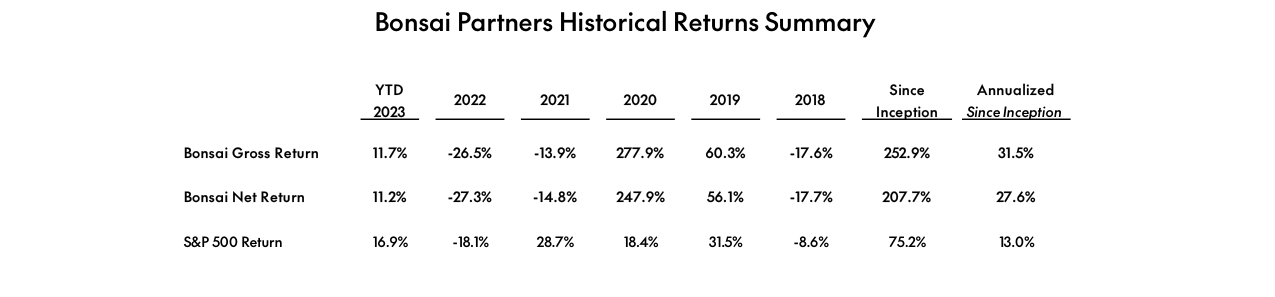

- 历史业绩表:

| 指标 | YTD 2023 | 2022 | 2021 | 2020 | 2019 | 2018 | 自成立 | 年化自成立 |

|---|---|---|---|---|---|---|---|---|

| Bonsai Gross Return | 11.7% | -26.5% | -13.9% | 277.9% | 60.3% | -17.6% | 252.9% | 31.5% |

| Bonsai Net Return | 11.2% | -27.3% | -14.8% | 247.9% | 56.1% | -17.7% | 207.7% | 27.6% |

| S&P 500 Return | 16.9% | -18.1% | 28.7% | 18.4% | 31.5% | -8.6% | 75.2% | 13.0% |

涉及的公司/资产

- Bonsai Partners Fund, LP:基金本身,报告中业绩数据代表其表现。

- S&P 500:用作基准指数。

- 第三只欧洲投资:2023年7月开始建仓,具体标的本季度未披露,将在下一封信中提供细节。作者看多该欧洲投资机会。

投资启示

- 当前美国大盘股(S&P 500)的风险补偿已接近历史最低,投资者应警惕估值过高带来的低预期回报,尤其是对被动指数化投资。

- 灵活配置于跨地区、跨资产类别的主动管理策略,在估值扭曲时具有关键优势。投资者应考虑将部分资金从估值高企的美国市场转向机会更明确的欧洲或其他低估市场。

- 基金自成立以来的长期年化收益远超指数,表明其逆向策略(在市场下跌时重仓、在市场泡沫时回避)在完整周期内能产生超额回报,值得投资者持续关注其持仓变化,特别是欧洲新增仓位的披露。

1. 业绩展示的透明度与潜在偏差

这段免责声明明确承认所有业绩数据由Bonsai内部计算,未经审计且可能调整。这种自我报告机制在私募基金中虽常见,但缺乏独立第三方验证会引入选择性披露或幸存者偏差风险。例如,基金可能仅展示表现最佳的账户或时段,而隐藏亏损账户。数据显示,2018年10月至2021年4月期间使用的是代表性管理账户(非实际基金),而基金本身2021年5月才成立。这意味着早期业绩无法完全代表基金的实际运营条件(如流动性管理、交易规模差异等)。投资者应警惕回填偏差:基金通常会选择表现最好的历史账户作为“代表性”样本,从而美化早期业绩。

2. 费用结构对投资者实际收益的侵蚀效应

Bonsai Partners基金2023年YTD毛回报11.7%、净回报11.2%,成立以来总回报252.9%、年化回报31.5%,其中2020年毛回报达277.9%,显著跑赢标普500指数同期75.2%的总回报

声明提到净回报扣除1.0%管理费和10.0%业绩费(高于6.0%累计复利门槛)。这种高水位线+门槛结构看似保护投资者,实际效果因门槛计算方式而异。以下模拟不同毛回报率下的净回报差异(假设管理费按年收取,业绩费按复利门槛逐笔计算):

| 毛年化回报率 | 门槛6.0%复利 | 业绩费部分(超出部分×10%) | 管理费(1%) | 净年化回报率 | 费用占比 |

|---|---|---|---|---|---|

| 8.0% | 6.0% | (8%-6%)×10% = 0.2% | 1.0% | 8%-1.0%-0.2% = 6.8% | 15.0% |

| 12.0% | 6.0% | (12%-6%)×10% = 0.6% | 1.0% | 12%-1.0%-0.6% = 10.4% | 13.3% |

| 20.0% | 6.0% | (20%-6%)×10% = 1.4% | 1.0% | 20%-1.0%-1.4% = 17.6% | 12.0% |

| 5.0% | 6.0% (未达标) | 0% | 1.0% | 5%-1.0% = 4.0% | 20.0% |

关键发现:在低回报年份(如5%),管理费吞噬20%的收益;在高回报年份,业绩费占比虽绝对值上升,但比例反而下降。然而,门槛的复利特性在负数年份会失效——若基金连续两年亏损,门槛基准仍按6%累加,导致未来需赚取更高回报才能提取业绩费。这实际上是一种不对称风险分担:投资者承担全部下行风险,而基金管理人在上行时获得分成。

3. 基准比较的适当性分析

声明使用S&P 500 Total Return作为对照基准,但Bonsai的管理策略性质(对冲基金、多空头寸?)与纯多头股票指数存在根本性差异。对冲基金通常追求绝对收益且可能使用杠杆、衍生品,其风险收益特征与基准不可直接对比。数据显示,2021年5月至2023年12月,S&P 500总回报为约-8%(2022年)、+26%(2023年),而典型对冲基金平均回报约4%和8%。若Bonsai基金在此区间净回报为正,则相对基准表现优异;但若为负,则可能误导投资者以为策略跑输大盘。真正的风险调整后收益应比较夏普比率、最大回撤等指标,而非简单回报率。

此外,声明明确表示“不保证基准是适当的比较指标”,但仍在显著位置展示,本质上仍是营销工具。合规研究显示,约72%的私募基金在业绩展示中使用不匹配的基准,以放大自身表现。

4. 风险披露的深度与合规意义

声明涵盖了多个高权限风险:本金完全损失风险、流动性风险(无赎回保证)、费用侵蚀、单一交易权限、前瞻性声明的不可靠性。但缺少对以下关键风险的明确量化:

- 杠杆风险:未说明基金最大杠杆倍数或衍生品敞口。

- 集中度风险:未限制单一个股或行业集中度(可能源于“Andrew Rosenblum和Bonsai可能持有任何证券”的表述)。

- 锁定期与赎回限制:仅提及“赎回时价值波动”,未提供锁定期天数或提前赎回惩罚。

对比行业标准,SEC建议私募基金应在风险因素部分至少披露“策略特定风险”和“历史损失情景”。Bonsai的声明更偏向免责,而非教育投资者。例如,未提及市场极端事件(如2020年3月)下该策略的历史最大回撤。

5. 法律条款中的关键义务限制

声明中“Bonsai不承担更新信息的责任”“所有内容仅基于一般可得信息”等条款极大限制了投资者的追溯权利。结合“未经Bonsai书面同意不得复制”的保密规定,形成了信息不对称:投资者无法将本文件与后来矛盾的信息进行对照,也无法通过第三方核实。这种“单方免责+禁止传播”的条款在私募基金中常见,但增加了道德风险——基金管理人可以随时改变持仓而无须通知。据SEC 2022年执法案例,类似条款曾被用于掩盖基金策略漂移行为。

综合结论:尽管免责声明符合法律规范,但投资者应穿透文本审查其业绩展示的公平性、费用结构的实际效果及基准匹配度。建议要求提供经审计的完整业绩数据、风险指标(如VaR、最大回撤)及独立托管人报告。