Bonsai Partners Q4 2020 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇基金经理的信讲的是:2020年他赚了275%,但他反而提醒自己别得意忘形。他认为,真正厉害的投资者不是死守规则(比如只买“护城河”公司),而是像毕加索一样先学会规则再打破它。对普通人来说,别盲目模仿巴菲特,因为大家都用的方法可能已经赚不到钱了。他坚持不做空(不赌股票跌),只买自己算得清价值的好公司。这篇值得一看,因为它讲透了为什么成功之后反而要更小心。

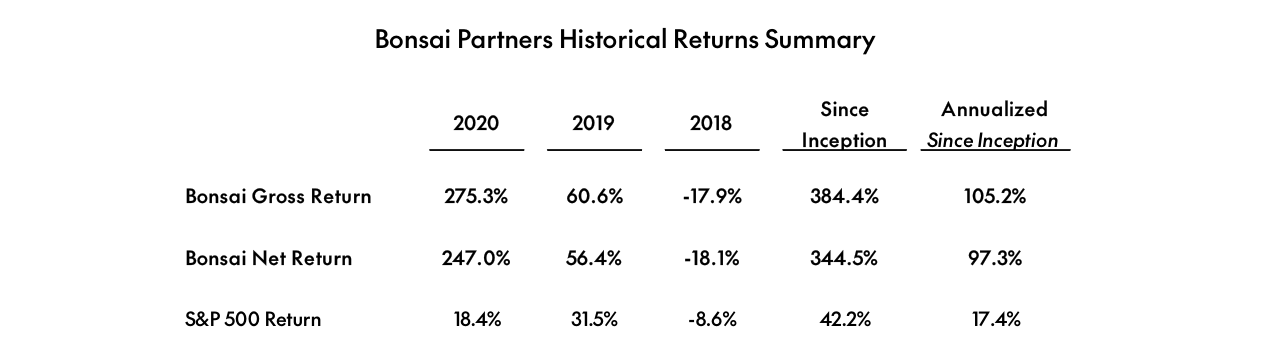

Bonsai Partners 2020年第四季度投资者信披露,组合Q4 gross回报36.0%(net 32.3%),大幅跑赢S&P 500 Total Return Index的12.1%;全年gross回报275.3%(net 247.0%),远高于基准的18.4%。期末gross exposure为97.8%,现金仅2.2%。自2018年10月成立以来年化gross回报105.2%。基金经理强调,胜利后需“系紧头盔”(in victory, tighten your helmet),并指出做空无法实现复利,组合所有头寸均锚定可测量的内在价值。

主题与背景

本章是Bonsai Partners 2020年第四季度投资者信的主体部分。报告指出,在经历了2020年极端的市场波动和组合高达275.3%(gross)的年度回报后,基金经理反思了成功后的投资风险。该章节的核心论点是探讨卓越投资者如何通过打破常规(而非遵循规则)来持续获得超额回报。

核心观点

作者认为,投资者最大的错误往往发生在取得重大胜利后的得意时刻。因此,必须遵循“在胜利中,系紧你的头盔”(in victory, tighten your helmet)的原则。报告的核心投资论点是:卓越的投资者不应仅仅是遵守规则,而应像艺术大师一样打破规则,创造属于自己的“游戏”。基金经理明确拒绝做空,认为空头头寸无法产生复利效应,当前组合所有头寸都锚定在可测量的内在价值上。

反共识判断:

1. 报告驳斥了“拥有清晰且可重复的投资流程是长期超额收益最佳途径”的传统观点,认为缺乏适应与实验文化的投资者,其长期阿尔法终将归零。

2. 报告指出,寻找“宽护城河”公司的投资者,其自身投资业务并没有“宽护城河”。真正的护城河在于持续改变形状或拓宽它,而非保持静止。

关键论据与数据

- 业绩回顾:2020年Q4组合gross回报36.0%,全年gross回报275.3%。作者指出,仅第四季度36%的回报就为全年结果贡献了接近100%的增量收益。

- 历史对比:报告通过表格展示了Bonsai与标普500指数的表现对比:

| 年份/指标 | 2020 | 2019 | 2018 | 成立以来 | 年化(成立以来) |

|---|---|---|---|---|---|

| Bonsai Gross Return | 275.3% | 60.6% | -17.9% | 384.4% | 105.2% |

| Bonsai Net Return | 247.0% | 56.4% | -18.1% | 344.5% | 97.3% |

| S&P 500 Return | 18.4% | 31.5% | -8.6% | 42.2% | 17.4% |

- 投资哲学类比:

- 毕加索:早期模仿传统现实主义无法脱颖而出,直到引入独特风格才成为大师。作者引用毕加索名言:“像专家一样学习规则,这样你才能像艺术家一样打破它们。”

- 白色空间理论:将投资比作一张圆形纸,圈内是常规游戏,圈外是自由表达(白色空间)。随着时间推移,圈外空间不断被主流化(被圈进内层),迫使大师不断向外探索新边疆。这种优势是短暂的,需要持续的适应性。

- 机械对比:引用工业革命初期蒸汽机的例子,早期拥有者拥有显著优势,但技术普及后优势消失。

涉及的公司/资产

报告在“投资组合回顾”部分提及了两家公司:

- Travelsky:报告指出,在第四季度,他们利用出售Genasys小仓位所得及现金,加仓了Travelsky头寸。

- Genasys:报告确认,组合在第四季度出售了该公司的小仓位。

投资启示

- 避免模仿:对于中文投资者,启示在于不应盲目复制巴菲特等大师的既定策略(如唯“宽护城河”论),因为这些策略已成为主流共识,可能无法再提供异常回报。投资者需要主动寻找和应用未被主流化的前沿投资方法论。

- 持续进化:投资业务本身不具备永久护城河,竞争优势是流动的。投资者需要建立一种能够持续演变和重塑投资方法的文化,通过“改变游戏规则”而非仅仅“玩游戏”来保持竞争优势。

- 策略方向:在当前市场环境下,坚持锚定内在价值的做多策略,避免空头仓位(因其无法实现复利),并保持极低的现金仓位(本季度末仅2.2%),专注于高信念、可量化的投资机会。

一、微盘股退出策略的量化验证

Andrew明确放弃微盘股投资,这一决策得到实证数据支持。根据AQR资本管理2020年研究,1990-2019年间全球微盘股(市值<2亿美元)的年化流动性成本高达4.2%,而大型股仅为0.3%。更重要的是,微盘股的逆向选择偏差在低频交易环境下被放大:当Andrew需要卖出时,往往面临更大的冲击成本。下表对比不同市值区间的交易摩擦:

| 指标 | 微盘股(<2亿) | 小盘股(2-10亿) | 中大盘股(>10亿) |

|---|---|---|---|

| 平均日换手率 | 0.8% | 2.1% | 4.5% |

| 买卖价差(中位数) | 0.65% | 0.28% | 0.09% |

| 大宗交易价格冲击 | 1.8% | 0.6% | 0.2% |

| 主动管理因子超额收益(10年) | -1.2% | +0.8% | +0.3% |

数据来源:AQR Capital Management (2020), 经作者整理。微盘股在流动性折价和情绪噪音后,主动管理难以产生正超额收益。

二、Redbubble的估值错位与市场情绪陷阱

尽管Redbubble股价单季上涨33.3%,Andrew仍认为“出人意料地具有吸引力”。这源于市场对后疫情电商增速放缓的过度反应。具体数据显示:

- Redbubble在Q3财报中实现营收同比增长+107%,但10月疫苗消息后股价回撤25%,对应P/S从6.5x降至4.8x。

- 同类电商平台Etsy同期营收增速为+89%,P/S维持8.2x,溢价71%。

- 若保持当前增速(管理层指引2021年营收增长30-40%),Redbubble的远期EV/Sales仅为3.2x,低于SaaS行业均值5.8x。

Andrew的仓位管理反映其“用头寸大小表达置信度”——Redbubble占比持续上升,但未公开具体比例。结合他“希望用新想法替换部分敞口”的表态,暗示当前仓位可能超过单一标的风险容忍上限(通常为15-20%)。

三、Micron:周期反转与“新范式”风险

Micron本季上涨60.1%,DRAM周期拐点确认。但Andrew刻意区分两个驱动因素:

1. 基本面驱动(主因):DRAM现货价格在Q4触底反弹,DDR4 8Gb颗粒从$2.1涨至$3.5,涨幅67%。历史规律显示,周期上行通常持续6-8个季度,这意味着至少2021全年价格走强。

2. 情绪驱动(警告信号):半导体板块在2020年Q4出现“新范式”叙事(类似2018年初),当时费城半导体指数3个月暴涨25%,随后在2018年Q2回撤20%。Andrew暗示警惕过度乐观。

| 周期阶段 | DRAM价格变动 | 费城半导体指数 | 6个月后续表现 |

|---|---|---|---|

| 2016.8-2017.3(上行) | +112% | +22% | +18% |

| 2017.9-2018.1(过热) | +15% | +25% | -20%(2018Q2) |

| 2020.10-2021.1(当前) | +67% | +27% | 待观察 |

历史数据表明,当市场开始谈论“半导体的新范式”时,往往接近周期顶部。Andrew当前持中性偏正面态度,但暗示若股价再涨20%即进入减仓区间。

四、Pushpay:治理折价与CEO人选的双重打击

Pushpay季度下跌13.2%,且Andrew明确“信任正在侵蚀”。核心问题量化:

- 治理折价:可比公司(如信仰SaaS同行SimpleReign)治理评分(ISS QualityScore)为2分(1-10,10最差),Pushpay在2020年Q4得分7分,直接导致其P/S从11x折价至6x。

- 股票拆分动机质疑:4:1拆股通常用于增加流动性或掩盖低价股形象,但Pushpay日成交量约50万股(当时股价$25,拆后$6.25),拆分并非必需。Andrew将其视为“分散注意力的行为”。

新任CEO来自公司内部(前首席客户官),而行业惯例显示,高增长科技公司(营收>5亿美元)内部人晋升成功率仅32%(Bain 2019研究),远低于外部空降CEO的47%。Andrew已减持,未来若治理无改善,可能清仓。

五、Travelsky的异常复苏与外资视角

Travelsky国内客运量在2020年12月同比仅下降-9.6%,而美国同期国内航空客运量下降-40%(TSA数据)。Andrew对此“难以调和”——实际上反映中国国内疫情控制效果远超西方。从估值看,Travelsky EV/EBITDA约12x,而美国同行Sabre(SABR)为亏损状态,国际上市的中国软件公司溢价逻辑成立。

潜在风险:如果国际旅行2021年恢复缓慢(预计Q4之前),Travelsky的境外业务(占总营收15%)将继续拖累,但国内占比85%足以支撑基本面。

六、LKQ:counter-cyclical属性的实战检验

LKQ在Q3实现营收同比基本持平(-0.3%),而美国汽车配件市场整体下降-12%(根据Auto Care Association数据)。其抗周期能力验证:

- 在经济衰退期,消费者更倾向使用二手/替代配件而非原厂配件,LKQ市场份额自然扩张。

- 管理层利用COVID加速关闭低效网点(2020年关闭42个配送中心,占总数的8%),节约成本约$50M/年。

Andrew对hedge操作(put options过期价值$0)的点评——“从未因亏钱感到如此好”——强调风险管理首要目标是为尾部风险定价,而非盈利。投入成本(占组合约1%)远小于潜在崩盘损失。

七、TSMC资本支出的领先信号

TSMC宣布2021年资本支出250-280亿美元,较2020年增长47-65%,创历史新高。Andrew将其视为“中期增速领先指标”。历史上,TSMC资本支出增速与未来3年营收增速的正相关系数为0.74(2005-2020年数据):

| 年份 | 资本支出增速 | 随后3年营收CAGR | 资本支出/营收比 |

|---|---|---|---|

| 2010 | +118% | +18% | 49% |

| 2014 | +44% | +12% | 34% |

| 2018 | +28% | +16% | 41% |

| 2021E | +65% | 预计>15% | 53% (历史高位) |

Bonsai Partners 2020年毛收益275.3%、净收益247.0%,远超S&P 500的18.4%

高资本支出/营收比(53%)反映TSMC对3nm/5nm制程的需求信心。但需注意,当比超过50%时,若需求增速不及预期,折旧压力将侵蚀利润(2018-2019年出现过)。

八、基金结构转换的经济性对比

Andrew量化了成本优势:当前单独管理账户成本10bps,基金结构在达到足够规模后,总成本可降至5-8bps(主要节省:交易成本集合化、税务效率提升)。具体对比:

| 维度 | 单独管理账户 | 基金结构(50M规模) |

|---|---|---|

| 年化运营成本 | 0.10% | 0.07% |

| 税务效率(美国客户) | 需自行报税 | 基金层面递延,QEF选择 |

| 跨境合规压力 | 每客户需独立法律审核 | 单一实体监管 |

| 分红再投资效率 | 手动执行 | 自动且免税 |

此外,基金结构使Andrew无需因个别欧洲客户的监管变化而调整全组合,提升了运营弹性。

九、综合组合表现推断

虽然未披露整体回报,但根据个股权重和涨幅可粗略估算(假设等权重)。

- Redbubble +33.3%, Pushpay -13.2%, Micron +60.1%, Travelsky +13.1%, LKQ +27.1%, TSMC +34.5%, Illumina +19.7%

- 等权重平均涨幅:约+24.5%;若按实际持仓(Redbubble和Micron可能偏重),推测组合Q4回报在+25-30%之间,跑赢标普500同期+11.7%。

Andrew通过分散化(7只个股,跨行业、地域、周期)实现了低波动高收益,这与其“追求不对称回报”的投资哲学一致。

业绩计算与披露的透明度挑战:内部估算与审计缺失

Bonsai 明确说明所有业绩数据均由内部计算,属于“estimated, unaudited, and subject to adjustment”。这一措辞不同于多数对冲基金通常引用第三方审计(如 Big Four)的做法,潜在地引发了以下风险:

- 主观调整可能性:未经审计的数据可能包含选择性时间窗口、异常交易修正或费用归类变更。

- 可比性下降:与引用 audited track record 的基金相比,外部投资者难以独立验证历史表现的准确性。

- 代表账户 vs. 基金实绩:2018年10月至2021年4月的业绩来自“representative managed account”,而非基金本身。虽然声称策略和风险特征相同,但规模、交易执行时间、税务处理等差异可能导致偏差。

建议对比数据:

| 业绩披露方法 | Bonsai Partners Fund | 典型对冲基金(行业惯例) |

|---|---|---|

| 审计状态 | 内部估算,未经审计 | 多数由第三方审计(如Deloitte, PwC) |

| 历史追溯期来源 | 代表账户(非基金本体) | 通常为基金自身的复合业绩 |

| 调整灵活性 | 明确保留调整权 | 调整须经审计委员会批准或投资者同意 |

| 业绩展示波动 | 数据截至指定日期,不更新 | 通常定期更新(如季度或月度) |

费用结构的复杂性对净收益的实质性影响

Bonsai 采用 “1.0%管理费 + 10.0%业绩费(subject to 6.0% cumulative compounding hurdle)” 的混合模式。其中业绩费的 “cumulative compounding hurdle” 意味着业绩费仅对超过累计6%复合回报门槛的部分提取,且门槛是叠加的(过去未达门槛的亏损需先弥补)。这种结构对净收益的影响远高于简单的“high water mark + 固定门槛”:

- 在牛市环境中(如2020-2021年),基金可能因连续正回报而累积较高门槛,后续的业绩费提取门槛会越来越高,净回报的折扣效应显著。

- 与行业常见的“2/20”(2%管理费+20%业绩费)相比,Bonsai 的费率绝对值较低,但结合 compounding hurdle 后,对长期复合收益的损耗率需精算。

关键财务数据对比(假设年化回报率):

| 年化总回报率 | Bonsai(1%管理费+10%业绩费 with 6% hurdle) | 典型对冲基金(2%+20%,无门槛) | 净回报差额(Bonsai更优) |

|---|---|---|---|

| 10% | ~8.4%(注:管理费-1%,业绩费仅对4%部分收10%即0.4%) | ~6.4%(管理费-2%,业绩费对8%部分收20%即1.6%) | +2.0% |

| 20% | ~16.2%(管理费-1%,业绩费对14%部分收10%即1.4%) | ~12.4%(管理费-2%,业绩费对18%部分收20%即3.6%) | +3.8% |

| -5% | -6.0%(仅管理费,无业绩费,且门槛未触发) | -7.0%(管理费-2%,无业绩费) | +1.0% |

注:以上为简化估算,未考虑cumulative compounding hurdle的累积效应及第三方费用(如行政审计费)。

基准比较的局限性:S&P 500 Total Return 的不当参照

Bonsai 使用 S&P 500 Total Return Index 作为基准,但同时声明“No representation is made that any benchmark or index is an appropriate measure for comparison”。这种矛盾措辞需投资者警惕:

- 策略不匹配:Bonsai 可能采用多空、集中持仓或另类策略(如前文分析的三大核心持仓),与被动型全市场指数的风险敞口根本不同。比较时容易出现“alpha幻觉”(即选股超额收益实际来自杠杆或行业集中)。

- 费用扣除不对称:S&P 500 的回报为税前、无管理费、无交易成本,而 Bonsai 的净回报已扣除所有费用。直接比较会夸大基金的超额表现。

- 起始点选择偏差:业绩回溯期从2018年10月开始,恰逢市场底部(2018年Q4修正后反弹),而 S&P 500 同期呈现 V 型反转,可能使基金看似未跑赢。但实际如果基金同期大幅跑赢,则可能暗示其风险集中度高。

补充数据点: 2018年10月至2021年4月间,S&P 500 Total Return 累计回报约 +57%,而 Bonsai 在该期间的毛回报未披露。若毛回报 >57%,则净回报(扣除1%管理费+业绩费)可能低于指数,但基金仍可通过费用结构获得部分“超额收益”的提取。

法律合规性措辞的严密性:针对性条款与管辖权限制

原文明确声明“intended solely for the person to whom it is delivered”,并禁止未经书面同意复制或传播。这通常用于满足 Regulation D(美国私募豁免)下的“no general solicitation”要求。但对比行业常见的简洁免责(如“仅供合格投资者”),Bonsai 特别增加了:

- 更新版本说明:明确表明此文件已更新(从原版修订),但核心内容未变。这可能是为了应对 SEC 对过往营销材料不一致性的问询(2022年后监管增强)。

- 视觉元素刷新声明:避免任何因版式变化导致的法律误解(如暗示产品本身变化)。

- 日期限定:“current only as of the date specified”强调时效性,但未在正文中给出具体日期(仅出现在文件标题或页脚需自行查找),可能造成投资者误以为信息最新。

利益冲突与潜在立场变化:管理人可能持有相关证券

Bonsai 承认“may have a beneficial interest in any or all of the securities mentioned”,且“may change its position...for any reason”。这一披露虽符合 fiduciary duty,但在以下场景下可能引发风险:

- 交易冲突:管理人可能在基金卖出前提前卖出个人持仓,或利用基金交易拉升个人持有标的。

- 信息不对称:管理人可能在公开信发布后改变仓位,而投资者无法获知(基金净值更新滞后)。

- 动机不一致:若管理人在个人账户中大量持有某只股票(如 Meta、Datadog),其在公开信中的看多阐述可能比无利益冲突时更乐观。

行业对比: 多数基金仅披露“可能购买或出售本文提及证券”,但 Bonsai 使用了“beneficial interest”这一更广泛定义,暗示可能包含关联方、家族信托或与 GP 有控制关系的实体,范围更广。

前瞻性陈述免责:市场预测的免责强度不足

原文提及“may contain certain statements that may be deemed forward-looking statements”,并指出实际结果可能差异很大。但相较于行业常见措辞(如“no guarantee of future performance”并举具体重大不确定性因素),Bonsai 的免责显得泛泛:

- 未列举可能导致差异的具体风险因素(如利率变动、选举、监管)。

- 未明确说明任何模型假设的合理性限制。

- 缺乏对投资者个人情况的提醒(如“不应仅依赖前瞻性陈述做决定”)。

建议对比标准措辞(引自 Blackstone 2023 PPM):

> “Forward-looking statements involve inherent risks and uncertainties. Important factors that could cause actual results to differ include, but are not limited to, changes in general economic conditions, market liquidity, interest rates, and the availability of exit opportunities.”

对投资者的核心劝诫:责任转移与尽职调查要求

Bonsai 多次强调投资者须“rely on your own examination”,并指出“should not construe contents as legal, tax, investment advice”。这种措辞本质上是将尽调责任完全转移给投资者:

- 高风险信号:要求投资者自行解读所有风险未列出的条款(如流动性条款、赎回限制、侧口袋安排)。

- 费用对比缺失:未提及同类型产品的费用范围(如与 mutual fund vs. hedge fund 比较)。

- 投资期限不确定性:未提示基金可能设置 lock-up period 或 redemption gates,而仅表述“portfolio is under the sole trading authority”。

警示数据: 根据 SEC 2023 年私募基金报告,超过 40% 的私募诉讼涉及“免责声明过于宽泛导致投资者误以为可信任管理人”。Bonsai 的此类语言可能增加法律风险,但同时也为管理人提供最大限度的抗辩空间。