Greek Banking Odyssey (June 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告讲的是希腊银行业,特别是希腊国家银行(NBG)的翻身故事。过去希腊银行因债务危机差点倒闭,但经过大规模注资和整合,现在只剩四家大银行,控制了95%的资产,坏账率从27%降到2%。NBG存款成本极低(0.17%),资本充足率很高(17-19%),远超监管要求。但市场仍用老眼光看它,只给账面价值估值,相当于用“快破产”的价格买“已康复”的银行。作者认为,只要经济温和增长,NBG就能带来10%以上的年化回报,而且分红加回购就能覆盖大部分收益。对普通投资者来说,这提醒我们:别被过去吓住,要看变化的方向。

希腊银行业经历了一场深刻的资本周期修复。在主权债务危机后,银行共获得三轮、总计500亿欧元注资才得以存活。此后行业从四十多家整合至四大银行——NBG、Alpha、Eurobank和Piraeus,控制95%的系统资产(危机前不足70%)。目前资产负债表充裕,不良贷款可忽略,资本形成率仅占GDP的14%(全球最低之一),贷款存款比为69%,私人部门信贷占GDP约50%,远低于欧元区(85%)和新兴市场(65%),预示着良性信贷增长空间。NBG基本面强劲、行业结构集中,估值在绝对和全球背景下均具吸引力,但市场仍持谨慎态度,仅给予四大银行账面价值。

主题与背景

本章从行为金融学中的“本质主义”概念出发,指出投资者倾向于用静态眼光看待事物,忽视变化的方向与速度。报告将此框架应用于希腊银行业,认为该国银行业经历了深刻的资本周期修复,从危机后的求生状态走向基本面改善,但市场仍用过去印象对其进行定价,形成了显著的机会。

核心观点

报告的核心投资论点明确:National Bank of Greece (NBG) 是资本周期修复的主要受益者,基本面强劲、行业格局集中、估值在绝对和全球层面均具吸引力。 市场对希腊四大银行整体仅给予账面价值的估值,这是一个典型的逆共识判断——作者认为市场忽视了这些银行已经从“不可投资”转变为“产生稳健回报”的机构。

关键论据与数据

- 资本周期修复的路径:2012年希腊主权债务重组导致银行资不抵债,银行共经历三轮、总计500亿欧元注资才得以存活。此后行业从四十多家整合至四家(NBG, Alpha, Eurobank, Piraeus),控制95%的系统资产(危机前不足70%)。

- 经济与信贷的未充分投资:

- 希腊固定资本形成总额占GDP比例平均仅为14%(全球最低之一),约为新兴市场和全球平均水平的一半。

- 私人部门国内银行信贷占GDP约50%,远低于欧元区的85%和新兴市场的65%。

- 行业贷存比为69%,NBG为64%(2024年),均显示良性信贷增长空间。

- NBG的竞争力:

- 持有570亿欧元存款,近80%为低息活期和储蓄账户,核心存款占净融资的77%,资金成本仅为0.17%(行业领先)。

- 普通股一级资本充足率(CET1)平均17%,最新达19%,远超监管最低要求的9.6%,且高于全球大型银行均值。

- 资本质量与前景:

- 报告中引用Marathon的观点,认为名义资本比率因包含政府担保的递延税资产(DTCs)而被高估。若将NBG的“承诺”打五折,其CET1仍达13%,与全球均值持平。

- DTC占比预计到2027年减半,2032年消失。内生资本生成足以覆盖信贷扩张和股东回报,维持18%以上资本充足率。

- 估值与回报潜力:

- NBG近三年平均RoE为16%。报告假设可持续RoE为14%,则对应13%的正常化盈利收益率;即使悲观假设11% RoE,仍对应双位数收益率,而新兴市场和全球平均权益收益率不足5-7%。

- 在当前估值下,只需4.4%的增长率即可实现10%的年化回报,低于管理层预测的一半。以60%派息率计算,现金收益率约为8%(=13%盈利收益率×60%)。

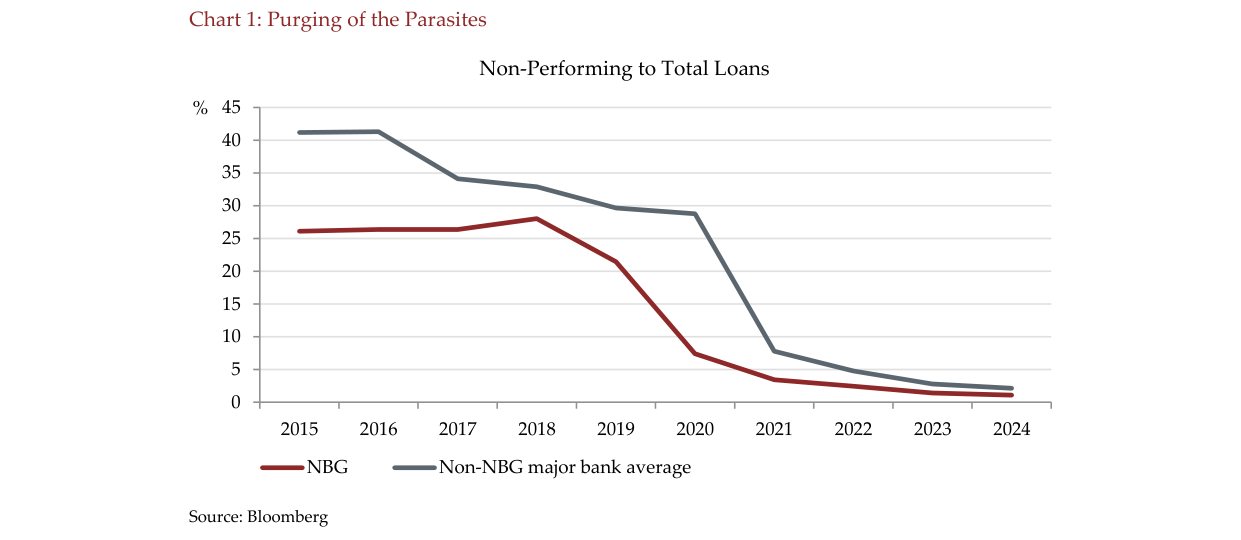

NBG不良贷款率从2015年的约27%持续下降至2024年的约2%,非NBG主要银行平均从约41%降至约3%

| 指标 | NBG/希腊银行业 | 对比对象 |

|---|---|---|

| 私人部门信贷/GDP | ~50% | 欧元区~85%,新兴市场~65% |

| 贷存比(行业/NBG) | 69%/64% | 发达市场通常>100% |

| CET1(NBG) | 17%-19% | 全球大行均值较低 |

| 资金成本(NBG) | 0.17% | 行业领先 |

| 正常化盈利收益率 | 13%(假设14%RoE) | 新兴市场/全球权益<5-7% |

涉及的公司/资产

- National Bank of Greece (NBG):报告核心聚焦标的。作者看多,理由包括成本最低、业务最简化、最保守的希腊银行;可持续RoE为低双位数(11-14%);开始以低于账面价值回购股票并返还现金;无重大海外收购,战略清晰;资本充足率与不良贷款覆盖率均为希腊最高。

- Alpha、Eurobank、Piraeus:其他三大希腊银行,合计与NBG控制95%系统资产。报告未单独分析,但在行业结构背景下提及。

- Marathon Asset Management:作为研究来源,持有NBG。作者引用其分析判断,认为资本质量比率被DTC高估但趋势在改善。

投资启示

- 低增长预期下的高回报:报告通过收益率和增长率情景分析,指出NBG在当前估值下包含“安全边际”。即使经济增速低于管理层预测,核心现金回报(分红+回购)已能覆盖大部分预期回报。

- 结构性优势高于利率周期:欧洲央行已将利率降至2%,短期压缩资产收益率,但报告强调NBG的低成本存款基础和保守管理使其能更好吸收冲击,维持有吸引力的风险调整后回报。

- 忽视资本质量提升是一种风险:市场若仅基于DTC占比大而低估NBG,则忽略了DTC占比快速下降及内生资本生成的确定性,这一“低估”本身正是投资者布局的窗口。

- 投资方向:倾向于买入或增持NBG,因其估值仍反映“危机银行”的定价(账面价值),而非修复后“产生稳健回报”的银行。作者认为市场终将意识到这一转变。