AI and the Material World (May 2026)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告在讲,现在大家把钱都砸向AI相关投资,已经占美国经济增长的四成以上,但其他行业投资却在减少。同时,新兴市场股票指数里,韩国、台湾和半导体公司占比越来越高,风险很集中。作者认为,AI概念股价格已经涨过头,风险大于机会,建议普通投资者别跟风追AI,反而可以看看那些资产重、现金流好、估值不高的行业,比如能源、工业、电信等。值得一读,因为它提醒我们别被热门概念冲昏头。

该报告探讨AI主题主导下的资本周期风险。核心观点:AI相关资本支出已占美国GDP增长的40%以上,而非AI资本支出同比绝对下降;美国消费信心低迷、汽油接近5美元/加仑、利率粘性,使AI主题变得“太大而不能倒”。资产配置者通过被动投资和私募市场涌入大量退休资金,进一步集中风险。新兴市场中,MSCI Emerging Markets指数被韩国、台湾及半导体/科技硬件企业主导,AI交易中心已从美国超大规模企业扩散至亚洲供应链。报告警告,AI主题的下行风险(如OpenAI、Anthropic、SpaceX等IPO加速纳入指数)比继续超配的机会更值得警惕。尽管TSMC、Delta Electronics

主题与背景

本章讨论AI主题主导下的资本周期极端化现象。报告指出,AI相关资本支出已占美国GDP增长的40%以上,而非AI资本支出同比绝对下降。与此同时,美国消费信心低迷、汽油接近5美元/加仑、利率粘性,使AI主题变得“太大而不能倒”。资产配置者通过被动投资和私募市场涌入大量退休资金,进一步集中风险。

核心观点

作者的核心投资论点是:AI主题的下行风险比继续超配的机会更值得警惕。反直觉判断包括:

- AI主题已从美国超大规模企业扩散至亚洲供应链,但股价远超基本面支撑

- MSCI Emerging Markets指数被韩国、台湾及半导体/科技硬件企业主导,缺乏真正多元化

- 对于供应链深处的公司,主要壁垒是资本和时间,而非地质限制,因此资本周期难以打破

- 作者认为机会存在于“一切其他领域”,而非AI主题

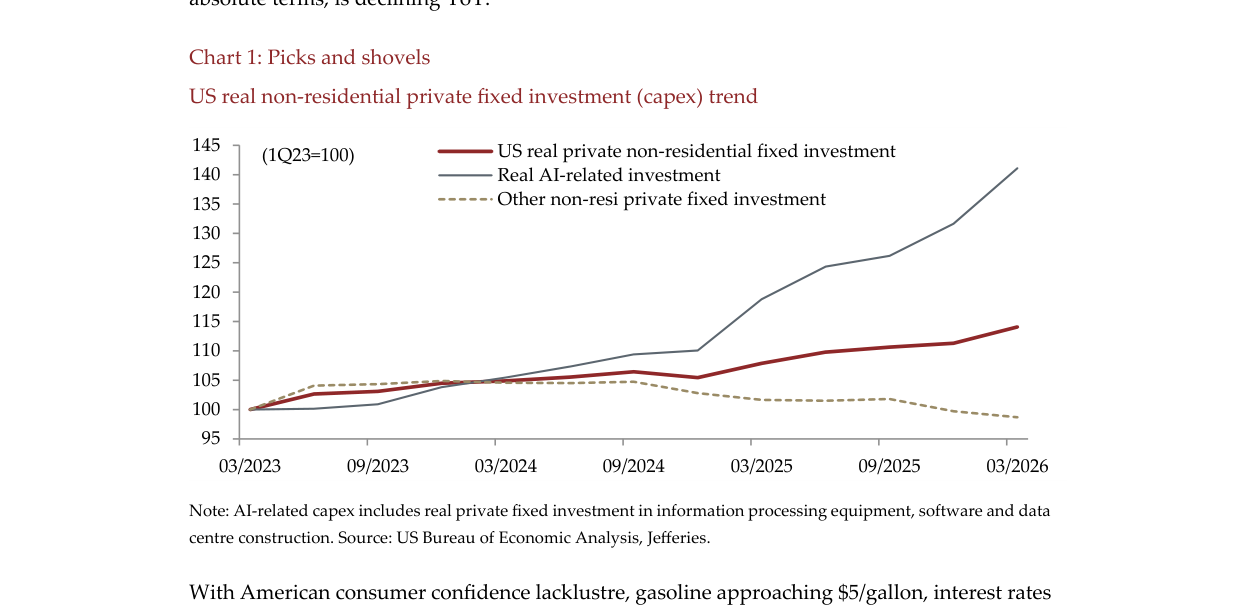

美国实际AI相关投资从2023年3月基期100飙升至2026年3月约140,而其他非住宅私人固定投资下滑至约98

关键论据与数据

1. AI资本支出主导美国经济:

- AI相关资本支出占美国GDP增长的40%以上

- 非AI资本支出同比绝对下降(图表1显示趋势)

- 美国消费信心低迷,汽油接近5美元/加仑,利率粘性

2. MSCI Emerging Markets指数集中度:

- 韩国和台湾占MSCI Emerging Markets指数比重自2010年以来持续上升(图表2)

- 半导体和科技硬件占MSCI Emerging Markets指数比重自2010年以来持续上升(图表3)

韩国和台湾占MSCI新兴市场指数权重从2009年约24%大幅上升至2025年约46%

3. 估值与资本流动:

- 亚洲科技板块Price/Book估值已处于历史高位(图表4)

- AI主题公司的资本成本已崩溃,而其他领域相对上升

- 这种“挤出效应”将削弱科技行业资本周期,同时迫使其他行业竞争合理化

4. 投资组合配置:

- 资产重行业(中国房地产、基础材料、工业、能源、电信)占EM投资组合超过三分之一

- 高收益金融业务占25%

- 超过一半的EM投资组合位于科技重仓且竞争激烈的亚洲市场之外

半导体及科技硬件设备占MSCI新兴市场指数权重从2009年约11%激增至2025年约38%

涉及的公司/资产

| 公司/资产 | 角色 | 关键数据 | 看多/看空 |

|---|---|---|---|

| TSMC | 亚洲科技供应链核心 | 已持有超过十年,为EM投资组合最大持仓 | 看多(管理优秀),但股价已远超基本面 |

| Delta Electronics | 数据中心冷却设备供应商 | 在新冠疫情期间买入 | 看多(管理优秀),但股价已远超基本面 |

| Mediatek | 半导体设计公司 | 在新冠疫情期间买入 | 看多(管理优秀),但股价已远超基本面 |

| OpenAI, Anthropic, SpaceX | 即将IPO的AI主题公司 | 可能被快速纳入全球指数 | 看空(加剧集中风险) |

| 中国互联网企业 | 品牌消费业务 | 长期低配 | 看空(结构性进入壁垒降低) |

| 印度公司(多个行业) | 指数重要成分股 | 长期低配 | 看空(结构性进入壁垒降低) |

| 中国房地产、基础材料、工业、能源、电信 | 资产重行业 | 占EM投资组合超过三分之一 | 看多(当前盈利和估值不激励新增产能) |

| 高收益金融业务 | 整合行业中的金融公司 | 占EM投资组合25% | 看多(当前盈利和估值不激励新增产能) |

亚洲科技股市净率从2016年约2.0倍持续攀升至2025年约6.5倍

投资启示

- 对投资者意味着:应大幅低配AI主题相关资产,转向资产重、现金流充沛、估值不激励新增产能的行业(如中国房地产、基础材料、工业、能源、电信及整合行业中的高收益金融业务)

- 具体方向:超配“冷硬现金流”而非“未来果酱”,即选择当前分红和适度再投资即可实现回报率的公司,而非依赖对未来盈利和增长率的乐观外推

- 风险提示:需承受短期相对表现不佳的痛苦,但这是获取长期差异化正回报的必要代价