May 28, 2026 Flowserve Corporation 5215 N. O’Connor Blvd., Suite 700 Irving, Texas 75039 收件人:董事会 抄送:R. Scott Rowe(首席执行官兼总裁) Amy Schwetz(首席财务官兼高级副总裁)

尊敬的董事会成员:

Starboard Value LP(连同其关联方,“Starboard”或“我们”)是 Flowserve Corporation(“Flowserve”或“公司”)的重要股东。我们感谢 Scott、Amy 及管理团队与我们共同度过的时间。

Flowserve 是一家在强大行业中运营的优秀企业,却因执行不力而受到拖累。公司相对同行的估值存在显著折价——即便在考虑 Flowserve 提升利润率和盈利能力的巨大潜力之前也是如此。我们认为,若业绩得以改善,Flowserve 的价值创造潜力相当可观。董事会(“Board”)必须确保 Flowserve 在增长和盈利能力两方面实现实质性提升。我们将紧密跟踪公司进展,若 Flowserve 未能交付与其业务质量相称的业绩,我们将毫不犹豫地追究董事会的责任。

Flowserve 是一家高质量企业,其在再工业化、发电、核能和能源安全等强大长期趋势中的敞口持续扩大 Flowserve 长期以来一直是领先的流体控制设备供应商,生产泵、阀门、密封件及相关设备,这些设备对于维持关键工业流程的连续运行至关重要。其产品帮助客户在可靠性、安全性和运行时间至关重要的应用中移动、控制和管理液体、气体及其他材料。当关键泵、阀门或密封件发生故障时,可能导致停机、安全风险、紧急维护和非计划更换。这种关键任务角色支撑了宝贵的已安装基础、持久的售后市场需求以及长期的客户关系。

然而,从历史上看,Flowserve 被视为更具周期性的石油和天然气供应商,投资者关注的是公司对能源资本支出和上游活动的敞口。这种认知未能反映 Flowserve 产品组合的广度及业务的演变。如今,Flowserve 服务于更广泛、更具吸引力的市场。约 50% 的订单来自发电和工业市场,约 30% 来自能源领域(其中超过 90% 为下游和炼油,仅一小部分与上游相关),约 20% 来自化工。¹ 这种组合将为 Flowserve 在具有吸引力的核心市场中提供坚实基础,同时使公司能够受益于多个增量增长驱动因素。 再工业化正推动对制造产能、工业基础设施和供应链韧性的投资。受电气化、人工智能和数据中心增长的驱动,电力需求显著上升,从而带动发电产能及相关基础设施的大规模投资。根据 Gartner 的数据,全球数据中心电力消耗预计将从 2025 年的 448 TWh 大约翻倍至 2030 年的 980 TWh。 随着各国政府和行业寻求可靠、低碳的基本负荷电力,核能正重新获得重视。根据国际能源署(IEA)的数据,到 2030 年,年度核能投资预计将几乎翻倍至约 1200 亿美元,为 Flowserve 创造重大机遇。² 重要的是,Flowserve 是核能行业的领先供应商,其产品应用于全球约 75% 的在运核反应堆。Flowserve 已看到这一需求正在显现,核能占公司积压订单(backlog)的 20% 以上。此外,鉴于核能应用的安全关键性、较长的认证周期以及对专业工程技术的需求,Flowserve 是有能力服务于核能市场关键泵和阀门应用的少数合格供应商之一。我们相信,Flowserve 将成为传统核能和小型模块化反应堆(“SMR”)部署中泵和阀门的首选供应商。 能源安全和独立性也在推动传统及新型能源系统的增量投资,尤其是在各国和企业寻求降低地缘政治风险敞口并提升韧性的背景下。行业研究机构 Wood Mackenzie 近期指出,包括中东危机在内的反复供应冲击,正在使能源安全在发电投资决策中提升至“与气候政策相当或更重要的地位”,而西门子(Siemens)2025 年的一项调查发现,62% 的受访者预计未来的能源系统将更多依赖本地或区域生产而非全球贸易。 与此同时,化工终端市场——过去几年对 Flowserve 增长造成显著拖累的领域——似乎正接近周期性低谷。波士顿咨询公司(BCG)估算全球大宗化工利用率已降至约 70%-80%,远低于约 90% 的历史常态,德勤(Deloitte)则将这一行业描述为“接近资本周期底部”。 综合来看,这些趋势应为 Flowserve 在未来数年提供强劲的需求背景。这正是公司业绩不稳定如此令人沮丧的原因。Flowserve 本应从当今工业市场中许多最具吸引力的长期增长主题中受益。如果公司在此环境下仍无法实现更强劲的有机增长(organic growth),股东完全有理由质疑问题是否出在执行层面。

为何 Flowserve 的领先竞争地位未能转化为强劲业绩?

¹ 来源:公开申报文件。 ² 在《通往核能新时代之路》(2025) 中,国际能源署(IEA)援引其“宣布承诺情景”(Announced Pledges Scenario)下,到 2030 年年度核能投资约为 1200 亿美元,而 2023 年约为 650 亿美元。

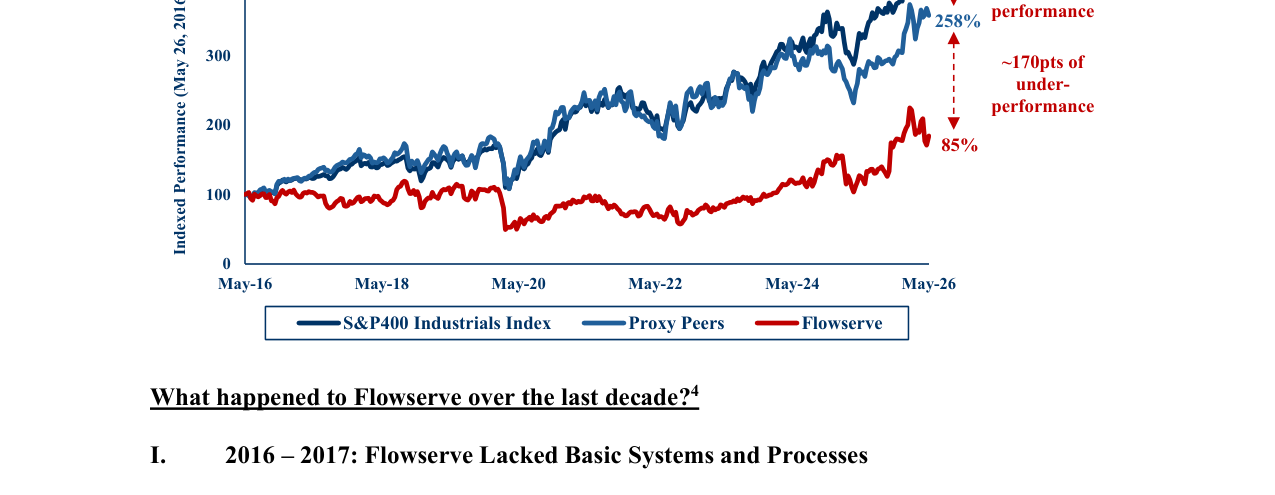

尽管福斯(Flowserve)在具有吸引力的终端市场中运营,并作为许多关键任务领域的领先供应商,但我们认为该公司始终未能达到股东对这样一家优质企业所期望的业绩水平。其结果显而易见:过去十年间,福斯的股东总回报(Total Shareholder Return)显著落后于更广泛的工业板块以及公司自选的代理同业组别。³

过去十年福斯发生了什么?⁴

I. 2016 – 2017 年:福斯缺乏基本系统与流程

在2010年代初期至中期,福斯对上游油气业务的敞口明显更大。2016年之前能源市场的急剧低迷对整个行业的营收和盈利造成了压力。但市场背景只能解释部分业绩不佳的原因。在此期间,福斯采用分散且低效的传统模式运营,包括超过50个利润中心(P&L)、过度的工厂自主权、各异的业务系统与流程,以及臃肿的公司架构。

“……该业务当前的利润率水平显然不可接受,需要改善执行力。” ——Stifel(2016年10月30日)

“传统上表现优异的FCD部门利润率跌至十年最低……除了执行力差之外,我们唯一能想到的其他因素,是短期内分销阀门业务(约占部门50%)原材料成本(主要是钢材)上升未能转嫁给客户,或产品组合变化。这个业务的利润率怎么了?” ——Stifel(2017年7月27日)

“IPD部门是改善内部成本结构方面最大的短期机会,公司强调健康的毛利率和 backlog 中的稳健订单,但这些都被内部执行问题所稀释。” ——美银(Bank of America,2017年9月27日)

II. 2018 – 2022 年:Flowserve 2.0 是公司首次尝试运营变革……但未能奏效

2018年,Scott Rowe(斯科特·罗)担任CEO的第一个完整年度,福斯开始实施Flowserve 2.0,这是公司首次真正尝试推动广泛的运营变革。该计划旨在大幅减少利润中心数量,建立全公司一致的流程与指标,提高运营数据的可见度,降低公司成本,并提升产品与服务能力以支持战略增长。这些都是必要步骤,但并未带来股东所期望的执行力质的飞跃。尽管新冠疫情和供应链中断明显影响了这一时期的业绩,但这并不能解释为何福斯在市场开始正常化且同业业绩改善后仍持续挣扎。到2022年,运营混乱和多次下调预期导致分析师将福斯描述为因执行力差而处于“受罚席”(penalty box)。

“……我们更倾向于观望该股,直到执行力干扰显示出消退迹象……” ——花旗(Citi,2018年2月16日)

“这令人失望,因为似乎福斯每次财报都会遇到至少一个运营问题。” ——BMO(2018年5月11日)

“……福斯因执行力差和反复下调预期而处于受罚席,而其他公司则持续超预期,但需求和订单仍在,这让我们相信如果公司能执行到位,该股具有显著上行潜力……” ——Stifel(2022年7月12日)

“很难想象执行力还能变得更糟。”

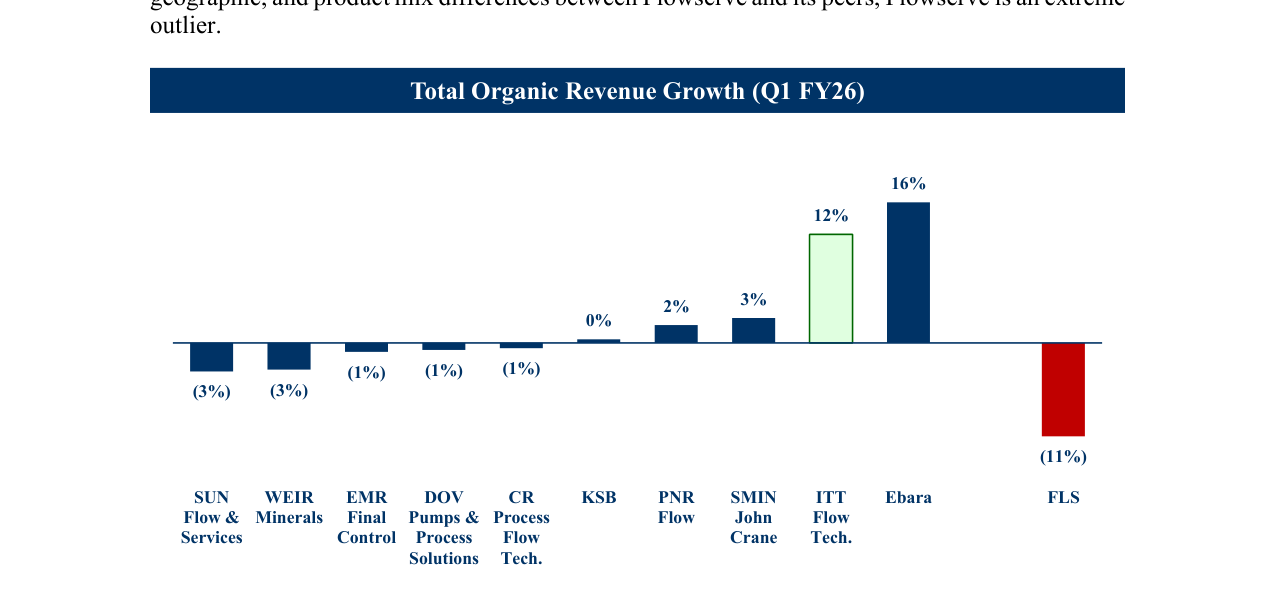

– 瑞银(UBS)(2022年11月9日) III. 2023 – 2025年:初步进展终于让股东有理由相信 在多年表现不佳之后,Flowserve从2023年到2025年开始显现运营改善的迹象。公司进行了部门领导层调整,并开始实施80/20计划以降低复杂性。这些行动终于开始转化为成果,多年来股东首次有理由相信Flowserve已迎来转机。 “我们认为未来的运营执行/利润率轨迹将是投资者面临的最大未解问题;2023年指引似乎隐含的利润率仍低于2020年/疫情前水平,表明存在潜在上行空间,但我们预计通往持续LDD+(低双位数以上)盈利能力的道路对大多数人而言仍将是一个‘眼见为实’的故事。” – 瑞银(UBS)(2023年2月21日) “FLS似乎在执行问题上已迎来转机,这些问题过去几年拖累了业绩……我们看好这一趋势,但在变得更加积极之前,需要看到持续的利润率执行。” – 摩根士丹利(Morgan Stanley)(2023年5月3日) 截至2025财年末,Flowserve似乎已从复苏转向加速。在2025财年第四季度财报中,公司发布了长期目标,预计到2030财年实现中个位数有机收入增长、约20%的调整后营业利润率,以及双位数调整后每股收益(EPS)年复合增长率(CAGR)。管理层在2025财年第四季度财报电话会议上的自信评论让股东有理由相信Flowserve终于准备好加速,管理层强调健康的项目储备、清晰的增长前景以及进入2026年的积极势头。 “2026年的项目储备看起来非常健康。因此,我们对业务增长能力有清晰的认识。” – 首席执行官Scott Rowe(2025财年第四季度财报电话会议) “鉴于我们迄今取得的进展以及进入2026年的积极势头,我们相信我们的战略重点领域将提供推动增长并在未来多年为股东创造日益增长价值的机会。” – 首席执行官Scott Rowe(2025财年第四季度财报电话会议) IV. 今天:Flowserve第一季度业绩重新引发对执行力和信誉的长期担忧 第一季度财报本应验证这种信心。然而,它们却重新引发了多年来困扰Flowserve的关于执行力、可见性和信誉的担忧。Flowserve报告有机收入增长为负10.5%,显著低于同行,凸显出该公司未能将强大的市场地位和长期有利趋势转化为股东应得的增长水平。5我们承认Flowserve与其同行之间存在终端市场、地域和产品组合差异,但Flowserve是一个极端异常值。

糟糕的业绩、对业绩缺口驱动因素缺乏清晰度,以及对EPS一次性调整的困惑,重新引发了人们对管理层缺乏足够可见性、未能向投资者清晰传达关键变量、或根本未能执行的担忧。这些都不能接受。卖方评论凸显了信誉问题的严重程度。 “……我们认为本季度存在一些战术性沟通失误,使股票目前处于艰难境地,因为投资者担心未来业绩下调。” – TD Cowen(2026年5月1日) “许多人长期记得FLS过去经常发生盈利失望的情况,他们会迅速想起这一点,而忘记最近的表现。排除中东地区后的业绩缺口,与第四季度后展示的信心相比,确实显得奇怪……” – TD Cowen(2026年4月29日)

5 来源:上市公司文件。注:同行数据反映了披露的有机收入增长情况;苏尔寿(Sulzer)流量与服务部门以订单收入增长为基础显示,而凯士比(KSB)和荏原(Ebara)以总收入增长为基础显示,因为这些是最新报告的可用数据。由于披露有限,苏尔寿流量与服务、凯士比和荏原的数据未针对外汇或收购/剥离进行调整。斯迈科(Smiths Group)的约翰克兰(John Crane)部门反映截至2026年5月2日的2026财年第三季度业绩。Starboard认为“2026财年第一季度有机总收入增长”图表中显示的流量控制设备同行是衡量Flowserve收入增长最具可比性的群体,因其产品相似性。此分析为具有一定主观性的判断。由于此处未列出所有潜在同行,如果纳入其他公司,文中比较可能产生显著差异。 (3%) (3%) (1%) (1%) (1%) 0% 2% 3% 12% 16% (11%) SUN 流量与服务 WEIR 矿物 EMR 最终控制 DOV 泵与过程解决方案 CR 过程流量技术 KSB PNR 流量 SMIN 约翰克兰 ITT 流量技术 荏原 FLS 2026财年第一季度有机总收入增长

"诚然,鉴于这种较高的风险敞口,我们此前对FLS(福斯)的展望已较为谨慎,但实际业绩甚至低于我们自身的预期……订单同比下降6%,即使不考虑中东地区的影响,仍为负增长。整体有机增长率下降10%(剔除中东地区后下降8%),这明显差于我们此前接近持平的有机增长预期。" ——瑞银集团(UBS,2026年4月29日)

不幸的是,公司在该季度后的解释似乎加剧了投资者的担忧。针对分析师的询问,管理层指出了导致第一季度疲软的几个因素,包括:(i) 内部预期第一季度有机营收将下降约4.5%,原因是去年同期基数较高以及与80/20计划相关的SKU(库存量单位)合理化调整;(ii) 中东地区带来约200bp(基点)的不利影响;以及(iii) 一月和二月开局疲软,尤其是公司的维护和维修业务。这尤其令人沮丧,因为最大的驱动因素——管理层对本季度的有机营收下降约4.5%的预期——本应是很容易知晓的;然而,由于管理层未提供季度指引,没有任何一位卖方分析师将此下降纳入模型。

即使认可管理层的这些解释,潜在表现依然疲弱——调整中东地区不利影响、高基数对比、80/20相关的SKU合理化以及其他一次性项目后,隐含的第一季度有机营收增长运行率仍约为负3.8%[6]。尽管管理层预计第二季度将有所改善——公司已给出第二季度有机营收增长约负4.0%的指引,其中包含额外400bp的不利因素(中东地区200bp和80/20 SKU合理化200bp)——但第二季度的潜在运行率仅恢复到接近有机增长持平的水平。

福斯(Flowserve)运营表现不佳已造成显著的利润率差距

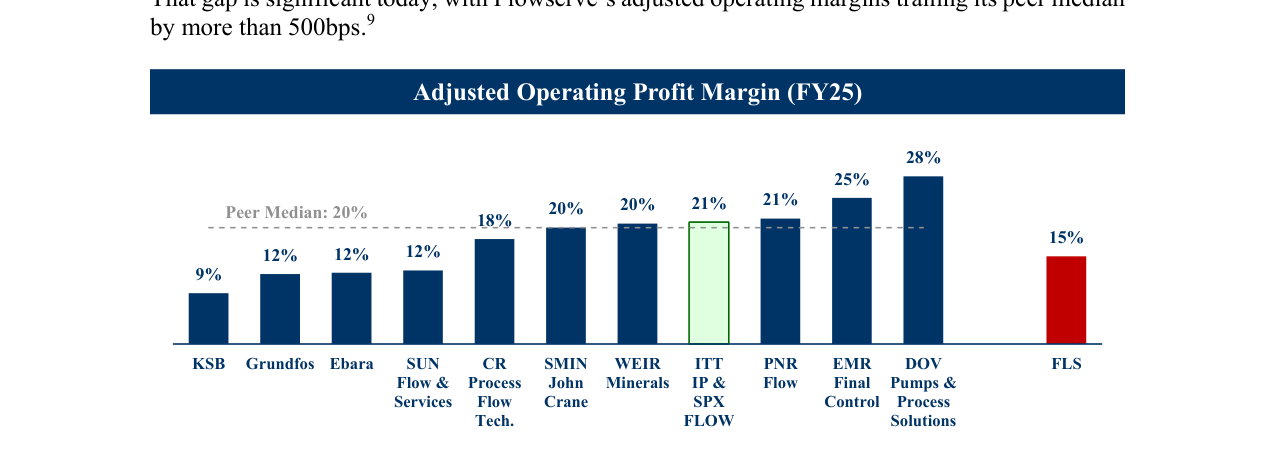

虽然有机增长改善是价值创造的一个驱动力,但我们认为推动超常规利润率扩张的机会同样重要。我们赞赏福斯近期终于开始在利润率方面取得一些进展,但这需要放在更长期的背景下来看待。在过去十年中,福斯的流体控制同行普遍实现了显著的营业利润率改善,同行中位数扩大了约500bp[7]。相比之下,福斯的调整后营业利润率在同一时期出现了下降。

[6] 来源:公开公司文件,Starboard(星点)估计。所有估计均基于来自认为可靠来源的信息,并包含某些假设,包括80/20举措带来的200bp不利影响、中东地区带来的220bp不利影响,以及较难的同比对比和其他项目带来的约250bp不利影响。此类信息和假设可能不准确。对运行率第一季度有机营收增长的估计基于若干数据点。 [7] 来源:公开公司文件。注:利润率基于各公司各自的财年报告期末显示,并包含未分配的公司费用。未分配的公司费用按各分部占公司总收入的比例分配。过去十年中,由于更名或重新划分,部分同行分部的定义有所变化;但本公司力求保持最可比的分析。Emerson(艾默生)Final Control已被排除,因为艾默生在2015财年未披露其阀门、执行器和调节器业务的营业利润。Starboard(星点)认为,"2015财年-2025财年调整后营业利润率变化"图表中所示的流体控制设备同行,因其产品相似性,是基准福斯利润率状况最相关的群体。此分析具有一定主观性。由于此处未列出所有潜在同行,若包含其他公司,本文所作的比较可能产生重大差异。

This persistent margin underperformance has not gone unnoticed and reinforces the market’s long-standing concern that Flowserve’s margin gap is driven by execution.8 “Over time, we've seen little improvement, and the gap today is much wider than it was a decade ago.” – TD Cowen (January 16, 2025) That gap is significant today, with Flowserve’s adjusted operating margins trailing its peer median by more than 500bps.9

We believe the Company has many of the characteristics that should support a meaningfully stronger margin profile, including highly engineered products viewed by customers as best-in-class for mission-critical applications, a valuable installed base, a robust aftermarket business, and scale that is comparable to, if not greater than, most of its peers in the pumps and valves market.10

($ in billions, USD)

We believe the margin gap stems from weaker historical operational execution rather than structural differences. “Taking a broad look at FLS's portfolio vs. ITT's…we can see the overarching similarities suggesting that vastly different margin profiles likely shouldn't exist on a structural basis. There will be friction points certainly, but overall, the portfolios are likely more similar than different. Seals (with attractive aftermarket characteristics) are an area of differentiation, however.”11 – TD Cowen (January 16, 2025) The margin divergence versus ITT, despite the portfolio similarities highlighted above, reinforces this point: Flowserve’s margin gap is not simply the result of portfolio differences, but rather appears to reflect company-specific issues around operational execution and consistency.

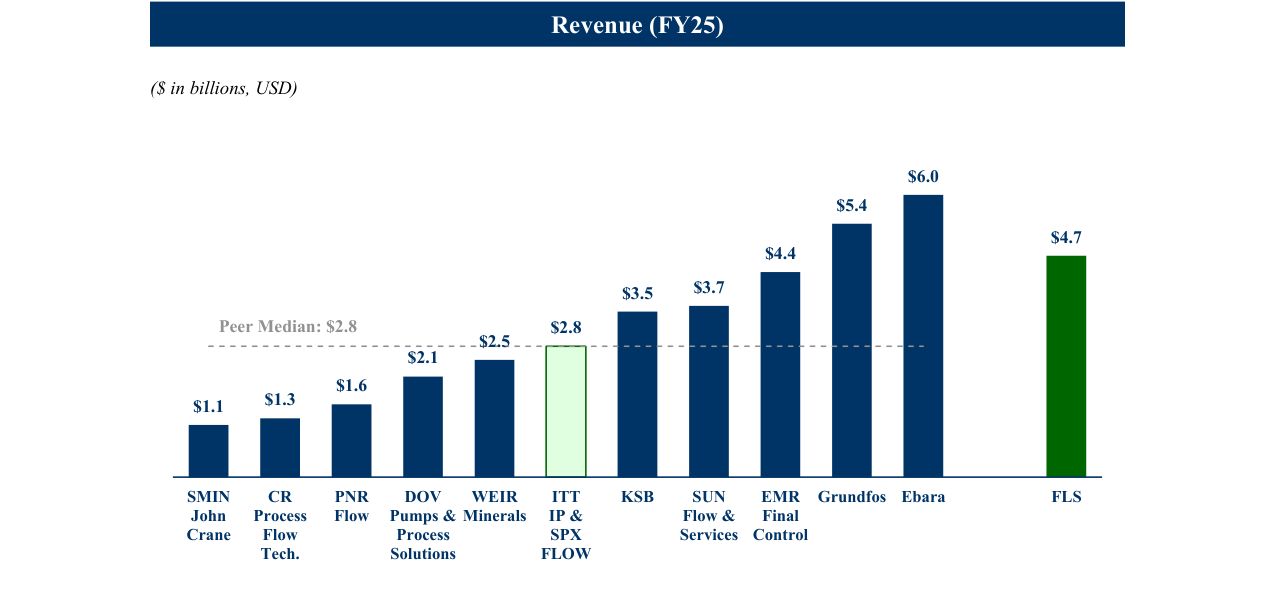

10 Source: Public company filings, Capital IQ. Note: Revenue is shown based on each company’s respective fiscal year-end reporting period. Revenue converted into USD at exchange rate on May 26, 2026. Starboard believes the flow control equipment peers shown in the “Revenue (FY25)” chart are the most relevant group for benchmarking Flowserve’s scale given the similarity of their products. This analysis is a determination that is subject to a certain degree of subjectivity. As the full universe of potential peers is not listed here, the comparisons made herein may differ materially if other firms had been included. 11 Source: Wall Street Research. Note: Quotes are bolded and underlined for emphasis. $1.1 $1.3 $1.6 $2.1 $2.5 $2.8 $3.5 $3.7 $4.4 $5.4 $6.0 $4.7 SMIN John Crane CR Process Flow Tech. PNR Flow DOV Pumps & Process Solutions WEIR Minerals ITT IP & SPX FLOW KSB SUN Flow & Services EMR Final Control Grundfos Ebara FLS Peer Median: $2.8 Revenue (FY25)

Flowserve 的运营转型尚处早期阶段,最重大的工作还在前方 Flowserve 已开始采取一些重要的初步举措,包括简化组织架构、改进数据收集、强化系统和流程,以及任命新的业务部门领导层。我们理解,其中许多系统和流程过去并未到位,并希望这些变革有助于奠定更坚实的运营基础。尽管这些行动是必要的,但不应被视为已取得足够进展。下一阶段的运营改善将包括有意义的足迹合理化、工厂生产力提升、供应链优化、更好的商业执行、更动态的定价,以及公司整体更严格的成本纪律。这些更为复杂的运营变革需要更强大的执行力,才能转化为业务本应能实现的利润率提升。

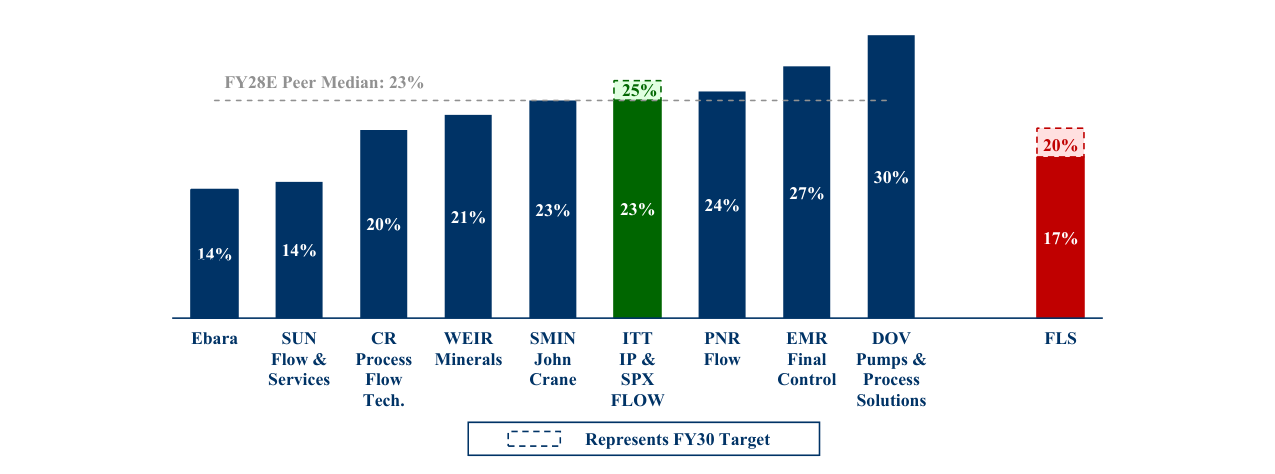

Flowserve 的 FY30 目标方向正确,但应视作阶段性里程碑,而非机遇的全部 我们感到鼓舞的是,公司已制定了 FY30 目标,包括:(1) FY25 至 FY30 年有机增长 CAGR(复合年增长率)达到中个位数,(2) 调整后运营利润率约为 20%,(3) FY25 至 FY30 年调整后 EPS(每股收益)CAGR 达到两位数。我们认为这三个目标都高度可实现。终端市场的潜在需求以及之前讨论的大趋势,应能支撑至少中个位数的有机收入增长。甚至可以说,中东地区潜在的改造、维修和冗余备份机会,应为公司长期有机收入增长目标提供上行空间。通过改善营运资本管理,我们相信 Flowserve 的自由现金流产生潜力应能使其在 FY30 前回购相当一部分股份,从而支撑强劲的两位数 EPS CAGR。最重要的是,到 FY30 实现 20% 的调整后运营利润率,仅能使 Flowserve 大致达到目前同行的水平,留有进一步改善的空间。我们认为,20% 应被视为中间里程碑,而非利润率机遇的全部。

同行并未停滞不前。¹² 例如,ITT 的工业流程业务目前调整后运营利润率约为 21%,并已设定 FY30 目标为 25%,这凸显了该业务实现更高利润率的可行性。更广泛地看,虽然流量控制同行的平均水平目前已在约 20% 左右,但预计到 FY28 其利润率中位数将达到 23%,这意味着 Flowserve 到 FY30 所瞄准的利润率水平——

¹² 来源:上市公司公告,华尔街一致预期。市场数据截至 2026 年 5 月 26 日。并非所有同行都有 FY28E 一致预期,在有 FY28E 一致预期的同行中,也并非所有都已披露 FY30 利润率目标。由于时间、利润率定义和公司成本分配方式的差异,公司长期目标可能不具有直接可比性。FY28E 利润率预估基于华尔街一致预期,并已全额分摊未分配的公司成本。未分配公司费用根据各业务部门占公司总收入的比例进行分配。各公司与卖方分析师对调整后运营利润的定义存在差异,因此可能无法与 Flowserve 的调整后运营收入利润率(该利润率不包括收购无形资产的摊销)完全可比。即便如此,收购无形资产摊销金额相对较小,根据我们的计算,对同行利润率比较并无显著影响。Starboard 认为,图表“调整后运营利润率(FY28E 一致预期与 FY30 目标)”中所示的流量控制设备同行,由于其产品相似性,是对 Flowserve 利润率情况进行基准比较的最相关群体。此判断具有一定主观性。此处未列出所有潜在同行,若纳入其他公司,文中比较结果可能大不相同。注:ITT 在 2025 年 5 月投资者日上发布的目标是在其宣布收购 SPX FLOW 之前,且其工业流程调整后运营利润率目标并未分摊未分配公司费用。

同行已经实现并预计在未来几年内将显著超越的业绩。

我们认为,需要采取更积极的行动来加速运营改善,福斯(Flowserve)必须滑向冰球即将到达的位置,而非其当前所在之处。

福斯必须实现更稳定的业绩,以重新赢得股东的信任

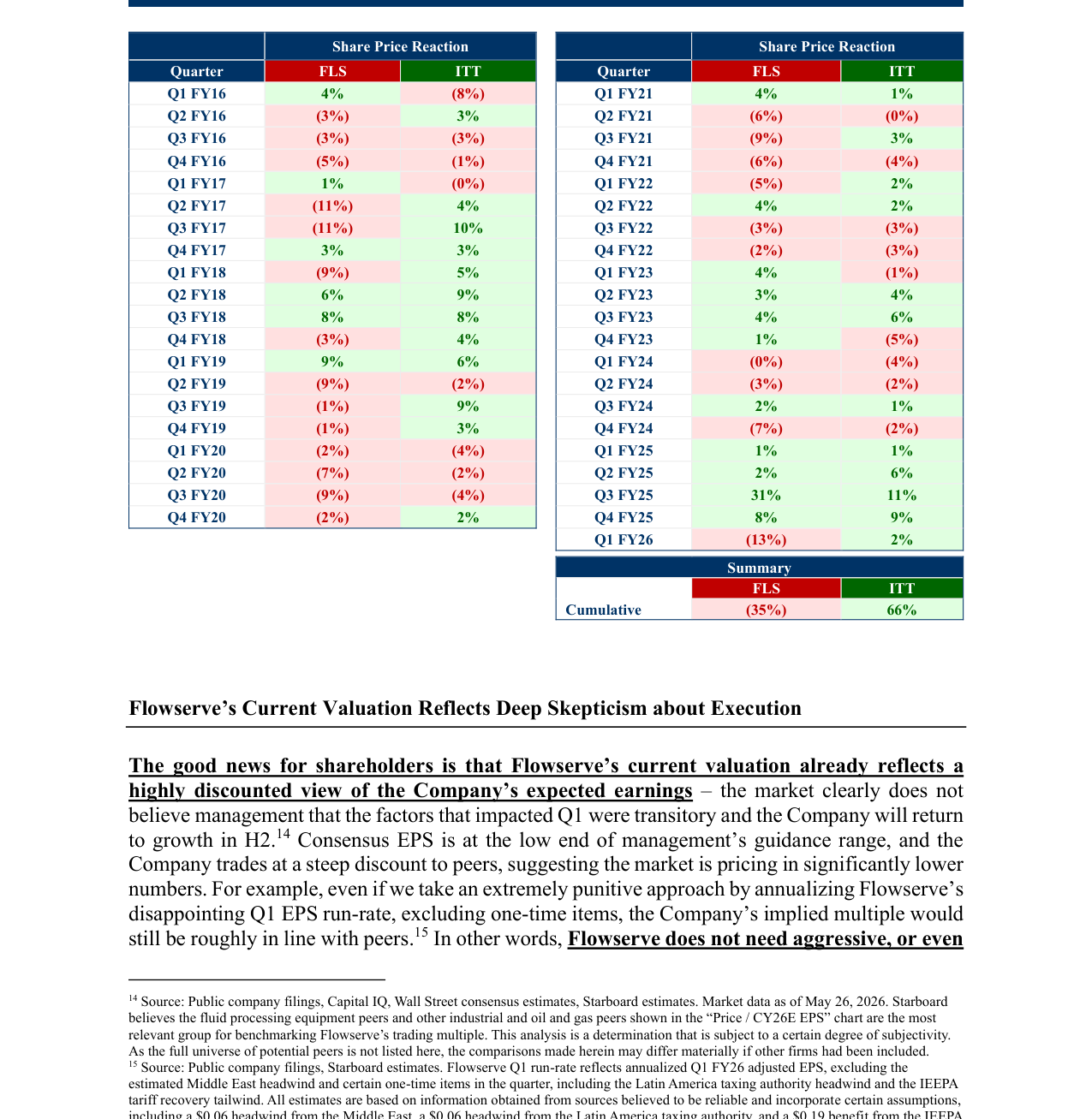

关于稳定执行如何获得投资者回报,福斯只需看看ITT公司(ITT)即可。过去十年,福斯的季度盈利报告屡屡强化了投资者对其执行力的担忧,导致财报发布后累计股价反应约为负35%。相比之下,ITT同期财报后的累计股价反应为正66%。¹³ 这合计约100个百分点的盈利表现差距,在很大程度上解释了福斯长期股价滞涨的原因。

¹³ 来源:彭博(Bloomberg)。代表从2016财年第一季度至2026财年第一季度财报发布后一天的累计股价反应。Starboard认为,在“财报后一天股价反应(10年)”图表中,与ITT的比较是福斯财报后股价反应最相关的基准,因为二者产品相似。此分析具有一定主观性。由于未列出全部潜在同行,若纳入其他公司,本文中的比较可能产生显著差异。

14% 14% 20% 21% 23% 23% 24% 27% 30% 17% 14% 25% 20% Ebara SUN Flow & Services CR Process Flow Tech. WEIR Minerals SMIN John Crane ITT IP & SPX FLOW PNR Flow EMR Final Control DOV Pumps & Process Solutions FLS FY28E 同行中位数:23% 代表 FY30 目标 调整后营业利润率(Adjusted Operating Profit Margin)(FY28E 共识与 FY30 目标)

股价反应

股价反应 季度 FLS ITT

季度 FLS ITT Q1 FY16 4% (8%)

Q1 FY21 4% 1% Q2 FY16 (3%) 3%

Q2 FY21 (6%) (0%) Q3 FY16 (3%) (3%)

Q3 FY21 (9%) 3% Q4 FY16 (5%) (1%)

Q4 FY21 (6%) (4%) Q1 FY17 1% (0%)

Q1 FY22 (5%) 2% Q2 FY17 (11%) 4%

Q2 FY22 4% 2% Q3 FY17 (11%) 10%

Q3 FY22 (3%) (3%) Q4 FY17 3% 3%

Q4 FY22 (2%) (3%) Q1 FY18 (9%) 5%

Q1 FY23 4% (1%) Q2 FY18 6% 9%

Q2 FY23 3% 4% Q3 FY18 8% 8%

Q3 FY23 4% 6% Q4 FY18 (3%) 4%

Q4 FY23 1% (5%) Q1 FY19 9% 6%

Q1 FY24 (0%) (4%) Q2 FY19 (9%) (2%)

Q2 FY24 (3%) (2%) Q3 FY19 (1%) 9%

Q3 FY24 2% 1% Q4 FY19 (1%) 3%

Q4 FY24 (7%) (2%) Q1 FY20 (2%) (4%)

Q1 FY25 1% 1% Q2 FY20 (7%) (2%)

Q2 FY25 2% 6% Q3 FY20 (9%) (4%)

Q3 FY25 31% 11% Q4 FY20 (2%) 2%

Q4 FY25 8% 9%

Q1 FY26 (13%) 2%

摘要

FLS ITT

累计 (35%) 66%

福斯当前估值反映了市场对执行力的深度怀疑

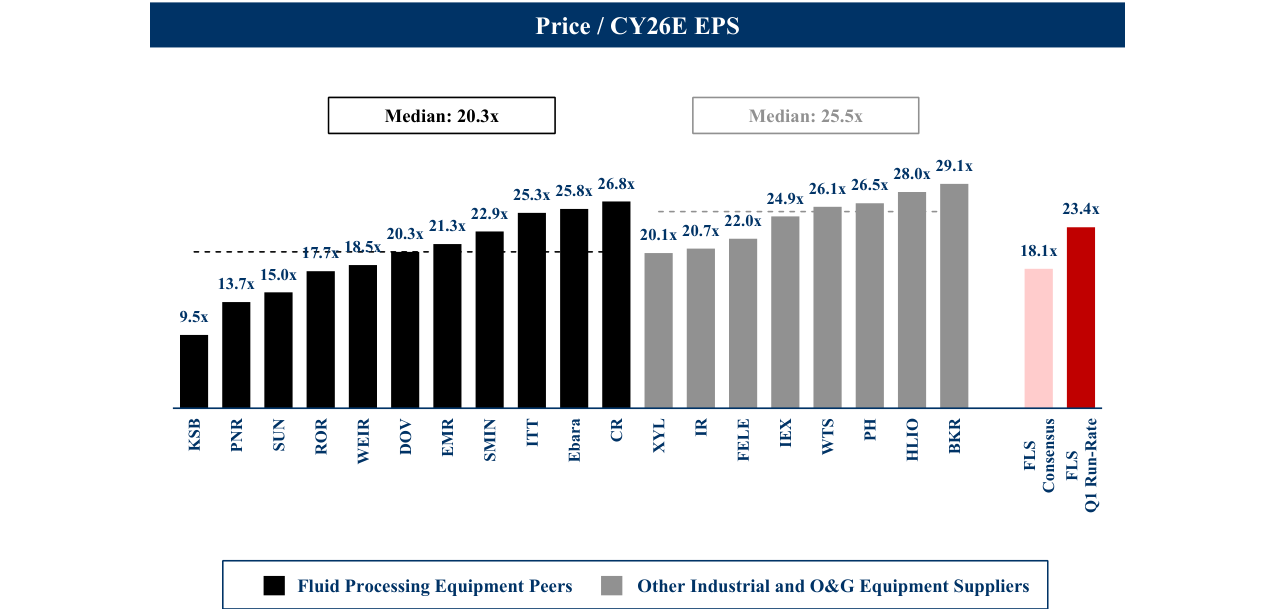

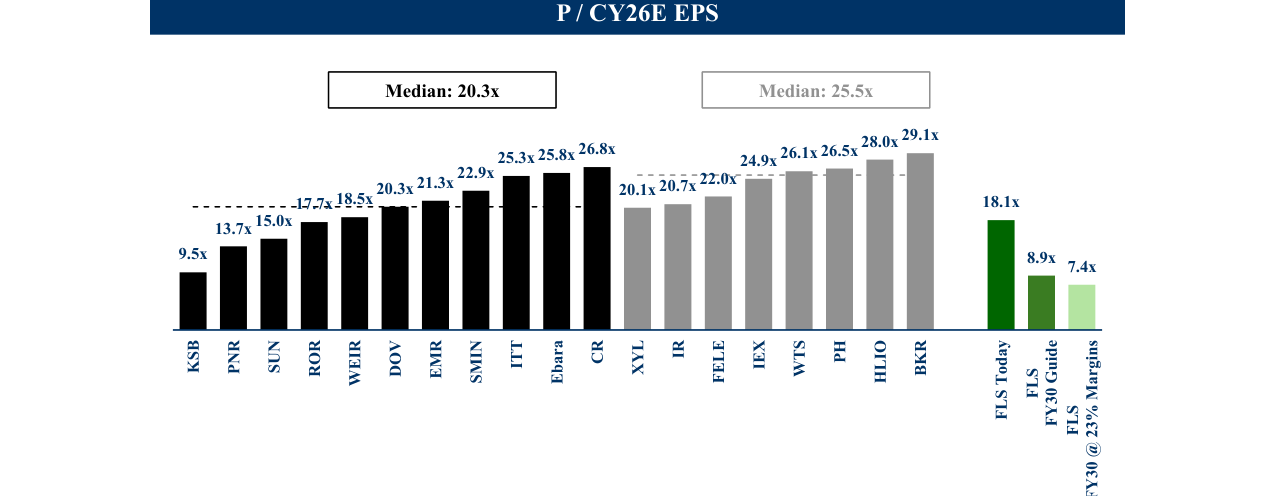

对股东而言,好消息是福斯当前的估值已经反映了市场对公司预期盈利的高度折价——市场显然不相信管理层所声称的影响第一季度的因素是暂时的,且公司将在下半年恢复增长。¹⁴ 共识每股收益(Consensus EPS)处于管理层指引区间的低端,公司股价相对于同行大幅折价,表明市场正在计入显著更低的数字。例如,即使我们采用极度苛刻的方式,将福斯令人失望的第一季度每股收益(不包括一次性项目)年化,公司隐含的估值倍数仍大致与同行相当。¹⁵ 换句话说,福斯不需要激进的,甚至不需要

¹⁴ 来源:公开公司文件、Capital IQ、华尔街共识预期、Starboard估计。市场数据截至2026年5月26日。Starboard认为,“价格/26财年预期每股收益(Price / CY26E EPS)”图表中显示的流体处理设备同行及其他工业和油气同行是福斯交易倍数最相关的基准组。此分析具有一定主观性。由于未列出全部潜在同行,若纳入其他公司,本文中的比较可能产生显著差异。 ¹⁵ 来源:公开公司文件、Starboard估计。福斯第一季度年化率反映了26财年第一季度调整后每股收益的年化值,不包括估计的中东不利因素及该季度某些一次性项目,包括拉丁美洲税务当局不利因素和IEEPA关税回收有利因素。所有估计均基于从可靠来源获得的信息,并包含某些假设,包括中东0.06美元不利因素、拉丁美洲税务当局0.06美元不利因素、以及IEEPA

合理的盈利假设才能支撑其估值——该公司即便未能从灾难性的第一季度实现任何改善,其当前交易倍数仍属合理;而若管理层能执行全年指引,则存在显著上行空间。

最值得期待的是,2026财年应成为利润率改善和盈利增长显著加速的起点!若未能实现,则必须做出改变。

更优的执行将释放巨大的股东价值

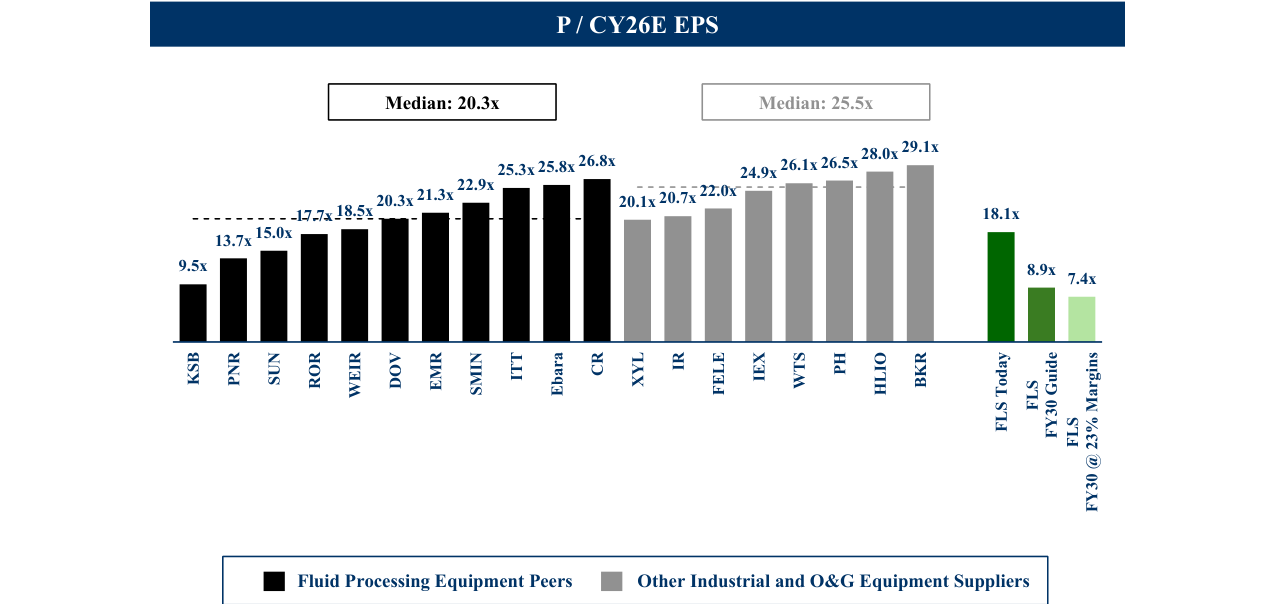

Flowserve的2030财年目标为实现显著更高盈利能力提供了清晰路径。若公司能执行其中个位数有机收入增长计划、将调整后营业利润率扩大至至少20%、改善自由现金流转化率(FCF conversion),并维持严谨的资本配置,则到2030财年Flowserve应能产生显著更高的调整后每股收益(adjusted EPS)。假设Flowserve实现其长期目标,并将100%超额自由现金流用于股票回购,则该公司当前仅对应8.9倍2030财年预估调整后每股收益(pro forma FY30 adjusted EPS)¹⁶。若Flowserve到2030财年将调整后营业利润率扩大至23%(仍低于届时同类最佳同行的预期水平),我们估算其隐含备考倍数将更低,仅为7.4倍¹⁶。

我们相信Flowserve能够实现甚至超越这些目标,股东应期待公司交出成绩。若Flowserve执行到位,当前股价将蕴含巨大上行空间。基于我们广泛的尽职调查及与行业高管的讨论,我们认为没有任何结构性障碍阻止Flowserve实现与同类最佳同行相当的利润率。我们希望管理层能够把握这一绝佳机遇,但董事会有责任确保Flowserve拥有合适的领导层来为股东实现价值。

--- 脚注: ¹⁶ 来源:上市公司文件、Capital IQ、华尔街一致预期、Starboard估计。市场数据截至2026年5月26日。 注:“FLS FY30 LT Guide”情景假设:2025财年报告收入约47亿美元,加上收购Trillium Flow Technologies阀门部门带来的2.1亿美元收入(基于管理层在Flowserve 2025财年第四季度财报演示中给出的2亿+美元指引),以5%的复合年增长率(CAGR)增长至2030财年收入63亿美元;2030财年调整后EBIT(息税前利润)为13亿美元,基于20%的调整后营业利润率;2030财年调整后EBITDA(息税折旧摊销前利润)为14亿美元,基于22%的调整后EBITDA利润率,反映了调整后EBIT利润率与调整后EBITDA利润率之间假设200个基点的差距。“FLS FY30 @ 23% Margins”情景假设相同收入;2030财年调整后EBIT为15亿美元,基于23%的调整后营业利润率;调整后EBIT利润率与调整后EBITDA利润率之间保持200个基点的差距。两种情景均假设60%的自由现金流(FCF)与调整后EBITDA转化率,相当于2030财年FCF与净利润转化率分别约为95%和92%(公司目标为100%);21%的税率;以及基于2025财年调整后净利息支出(包括利息支出和利息收入)的备考净利息支出,加上Trillium收购融资的增量利息支出,反映以5.7%利率筹集的5亿美元债务。“FLS FY30 LT Guide”情景假设到2030财年累计股票回购28亿美元,以平均价格107美元回购约2600万股,基于假设的年度股价涨幅15.0%。“FLS FY30 @ 23% Margins”情景假设到2030财年累计股票回购33亿美元,以平均价格114美元回购约2900万股,基于假设的年度股价涨幅18.0%。所有估算均基于据信可靠的来源信息,并包含某些可能被证明不准确的假设。 此外,虽然Flowserve可能有机会进行严谨的补强型并购(tuck-in M&A)以增强公司增长蓝图、产品组合或售后市场地位,但任何此类资本部署都应权衡与Flowserve当前折价估值下回购股票相比的明确且可衡量的增值效益。 Starboard认为,“P / CY26E EPS”图表中显示的流体处理设备同行及其他工业和油气同行为对标Flowserve交易倍数最相关的群体,因其产品具有相似性。此分析存在一定主观性。由于此处未列出全部潜在同行,若包含其他公司,则文中比较可能发生重大变化。

股东可坐享双赢,但董事会却无此奢侈

尽管上半年业绩轨迹疲软,Flowserve 仍维持了全年每股收益指引,仅略微下调了全年有机增长指引。公司全年展望要求下半年实现大幅加速。为达到 2026 财年有机增长指引的中点,Flowserve 需在 2026 年下半年实现约 8.0% 的有机增长(organic growth)。管理层已为 2026 财年设定了明确预期,我们希望这反映出对业务和执行力改善的信心。若 Flowserve 兑现目标,股东将从增长改善及当前折价估值带来的显著上行中受益。即使没有实质性改善,股东也能以合理价格获得优质业务。

另一方面,董事会不能坐等执行力提升——监督公司并追究管理层责任是董事会的职责。我们期望作为董事会成员,你们与管理层一样充满信心。若非如此,请立即设法加强问责制与执行力。若公司再次未能达标,我们认为股东将期待重大变革。我们完全期望董事会采取果断行动,确保 Flowserve 拥有合适的领导团队。

无论哪种情形,股东都应受益于更高标准的绩效以及对价值创造更紧迫的聚焦。无论哪种情形,股东都应期待董事会监督领导团队实施远超 2030 年目标的运营改善。

结论

Flowserve 具备一流工业公司的特质:在关键任务(mission-critical)产品领域占据领先地位、拥有宝贵的已安装基础(installed base)、强大的售后市场业务,以及涉足有吸引力且持续增长的下游终端市场。然而,公司的利润率及整体运营表现并未达到股东对拥有这些优势的业务所应期待的水平。业务质量与其当前增长和盈利水平之间的差距依然过大。这是一项出色的业务,它可以做得更好。我们期待与管理层及董事会合作,确保公司运营更优、改善更快,并抓住各业务线中的积极趋势。

此致

Jeffrey Smith(杰弗里·史密斯) 管理成员(Managing Member) Starboard Value LP(星堡价值有限合伙)