Chinese Property Opportunity (August 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告拿美国2008年房地产危机和日本1990年代泡沫破裂做对比,来解读中国现在的楼市。关键区别在于:美国让烂公司破产、好公司吞并,结果房价涨了、龙头赚翻;日本却给快死的公司不断输血,结果拖了20年没起色。中国现在有点像美国——开工量暴跌67%,国企龙头拿地占比从不到40%涨到70%,小公司大量倒闭。对普通人来说,这意味着别一棍子打死整个地产板块,而是盯住那些资金稳健、还在低价拿地的国企龙头,它们可能成为下一个D.R. Horton(美国整合赢家,股价涨了13倍)。

本报告探讨全球房地产市场应对危机的三种模式:美国通过行业整合从2008年崩溃中转型为高利润寡头垄断,日本在1990年代泡沫破裂后长期碎片化导致通缩,中国当前面临类似抉择。报告核心观点是,果断整合能提升行业回报,反之则陷入长期停滞。重要数据包括:美国前15大建筑商市场份额从2005年21%升至2019年34%;2008-2017年仅新建890万套住房(此前十年1700万套),而同期人口增加2000万;新屋价格较2007年峰值上涨70%。中国若推进整合,可复制美国经验,否则重蹈日本覆辙。

主题与背景

本章通过对比美国、日本和中国三大经济体在房地产危机后的不同应对模式,探讨行业整合(Consolidation)与市场碎片化(Fragmentation)对一个国家房地产行业长期回报和宏观经济走向的决定性影响。报告认为,当前中国房地产行业正站在一个与美国2008年危机后和日本1990年代泡沫破裂后相似的历史十字路口。

核心观点

报告的核心投资论点是:果断的行业整合与供给纪律能够催生高利润的寡头市场,而持续的碎片化与银行“僵尸贷款”则会陷入长期通缩与停滞。一个反直觉的判断是:危机本身并非坏事,关键在于政策与市场反应是否允许“创造性破坏”发生。中国若能复制美国的“休克疗法”(甩掉包袱、鼓励龙头收购),则危机可转化为机遇;若效仿日本的“拖延策略”(银行输血续命),则可能陷入失去的十年。

关键论据与数据

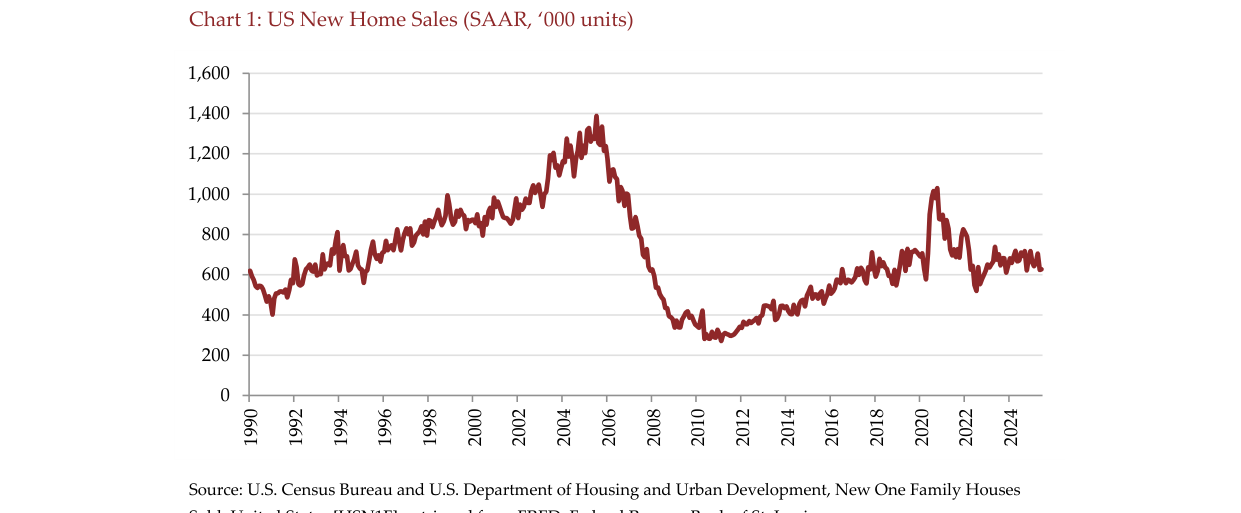

美国新屋销售从2005年峰值约130万户暴跌至2010年约30万户,2024年回升至约70万户

1. 美国模式:从崩溃到寡头垄断

- 行业洗牌:2007年至2012年,住宅建筑商数量减少50%,大量企业破产。

- 市场集中度飙升:前15大建筑商市场份额从2005年的21%跃升至2019年的34%。截至2015年,60%的本地市场已达到美国反垄断机构定义的“高度集中”门槛。

- 供给纪律:2008-2017年仅新建890万套住房,而此前十年为1700万套;同期美国人口增加2000万。这种人为供给约束导致新屋价格较2007年峰值上涨70%。

- 财务表现(对比表格):

| 2024年 vs. 2006年 | 营收倍数 | 净利润倍数 | 每股收益倍数 |

|---|---|---|---|

| D.R. Horton | 2.4x | 3.9x | 3.7x |

| Lennar | 2.2x | 6.6x | 4.0x |

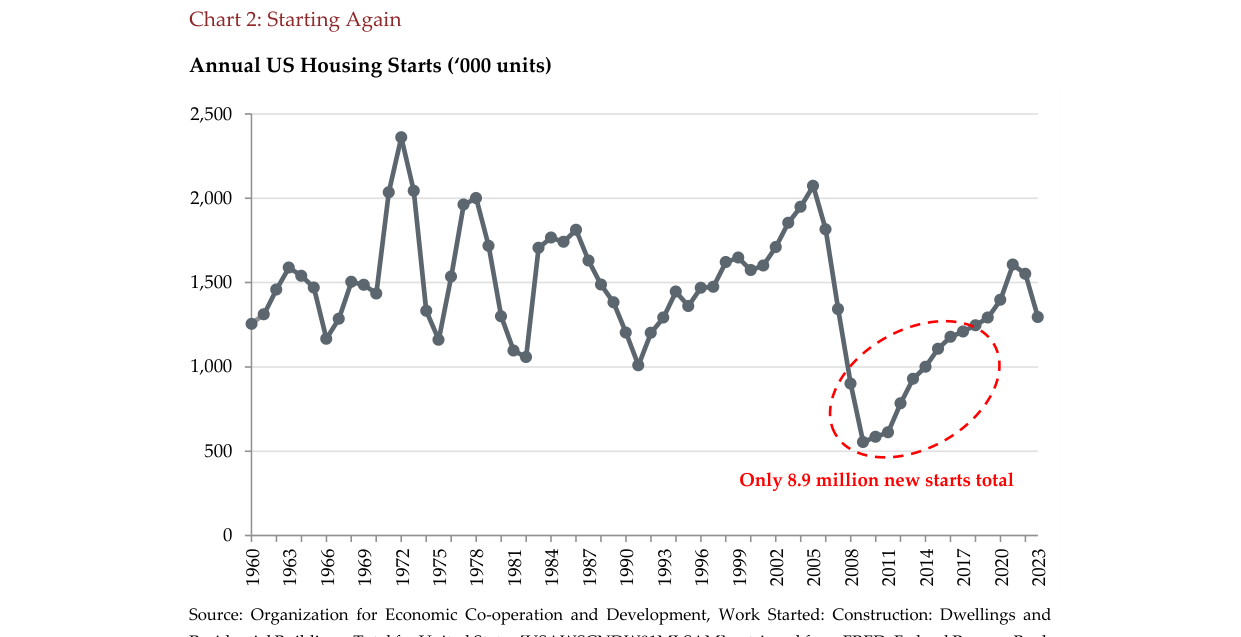

美国住房开工从1972年峰值约240万户波动下降,2008-2017年合计仅890万户新开工

2. 日本模式:碎片化导致通缩

- 有限整合:建筑商数量从1991年的15.5万家减少至2004年的11.8万家,仅减少24%,行业依然高度分散。

- 龙头占比极低:最大建筑商Sekisui House仅占5%市场份额。

- 银行“常青贷款”:银行拒绝核销不良贷款,持续向资不抵债的“僵尸企业”放贷,阻止了出清。

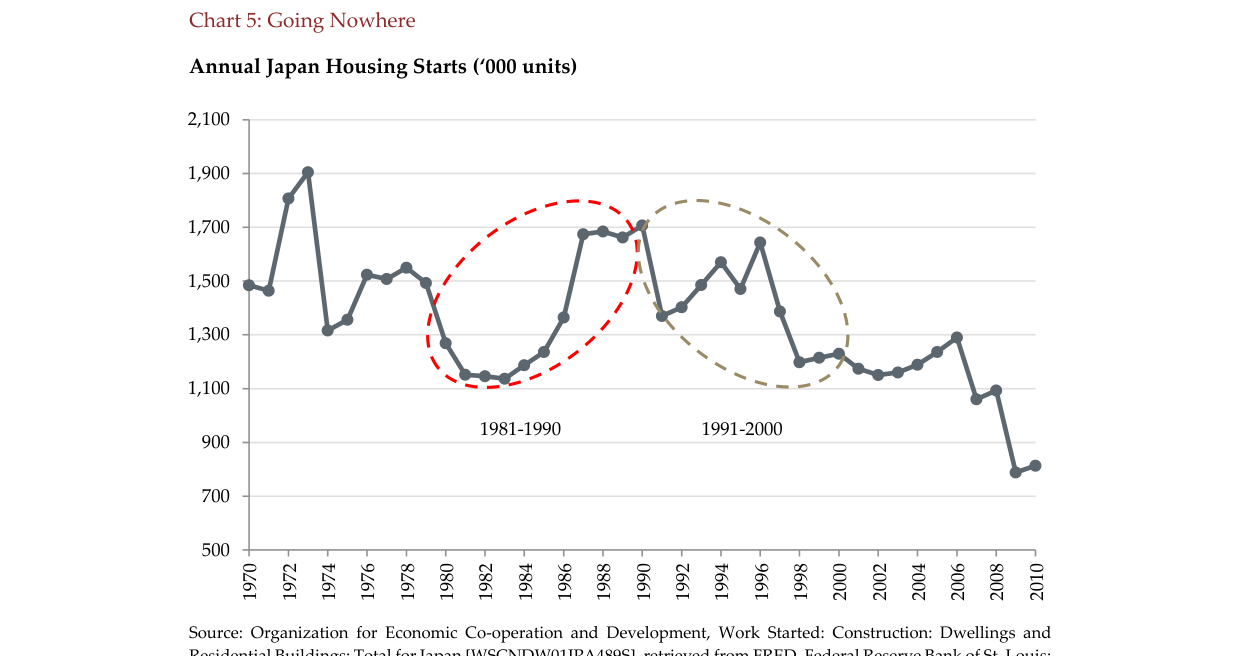

- 缺乏供给纪律:泡沫破裂前十年(1981-1990)与后十年(1991-2000)的新房开工量均为1400万套,供给从未收缩,导致房价连续20年下跌。

3. 中国:处于十字路口

- 危机源头:2020年“三条红线”政策引发信贷紧缩,头部开发商违约。

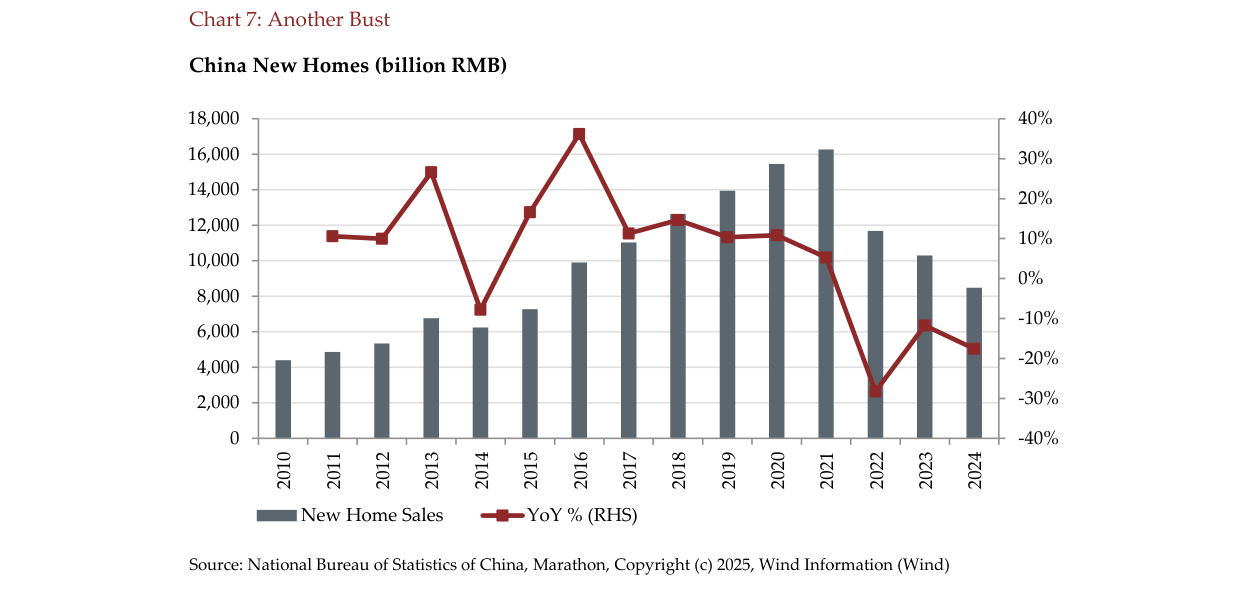

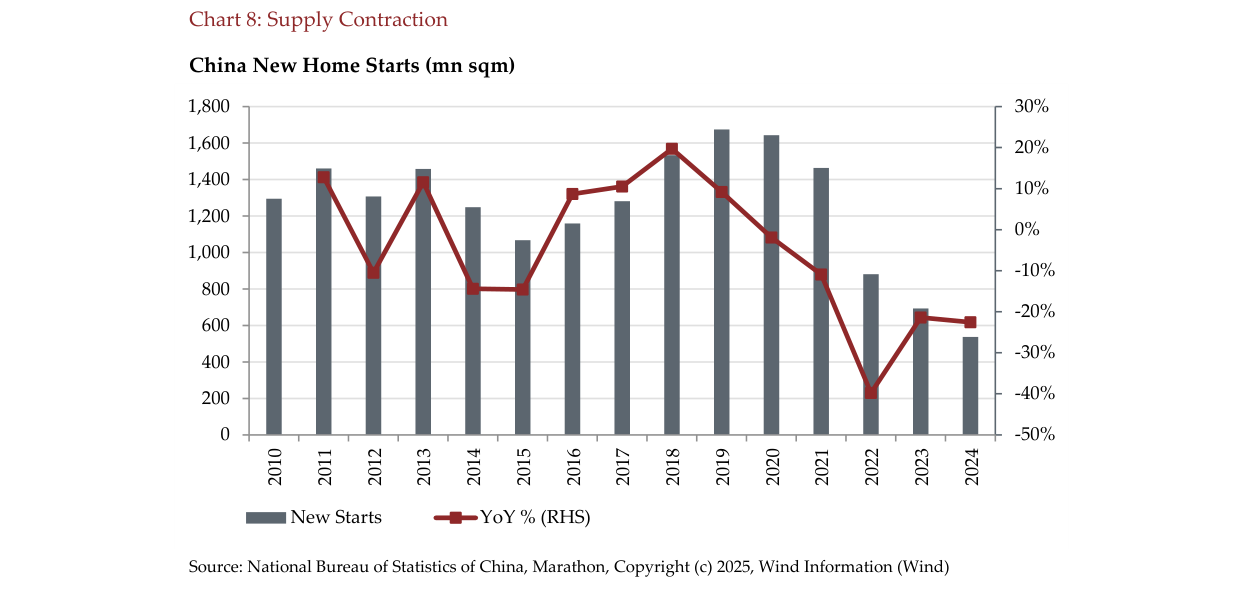

- 供给端收缩:新房开工面积从2020年至2024年下降67%,土地销售下降61%,暗示未来供给大幅减少。

- 整合加速:2025年,前10大开发商拿地占比约55%(2020年前低于40%),前20大占比约70%。土地购置是领先指标,预示未来销售向头部集中。

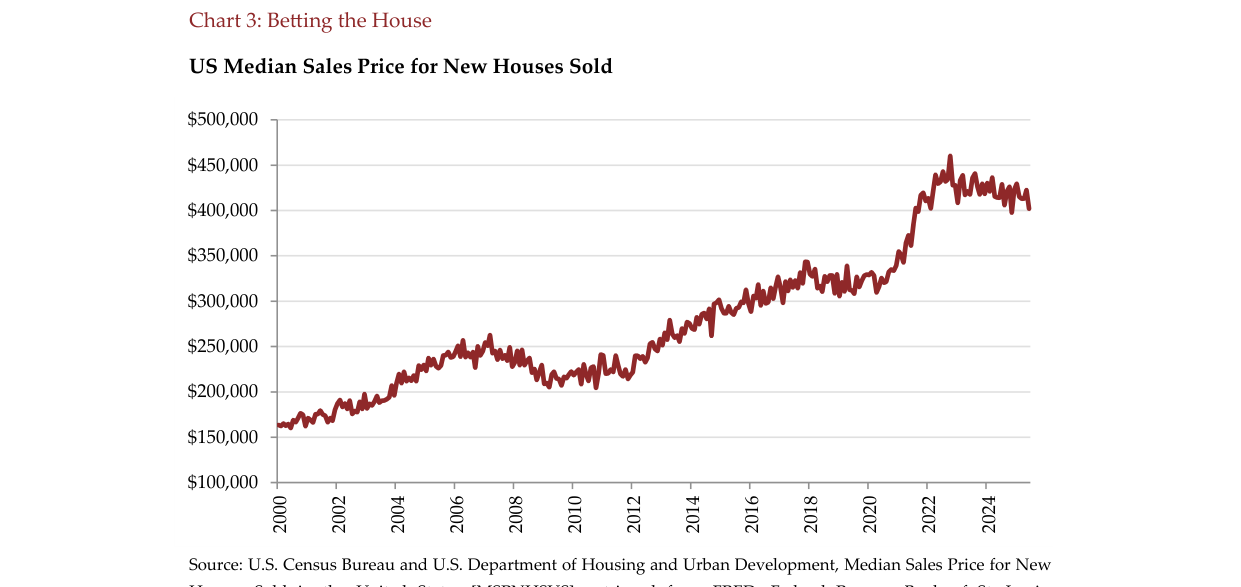

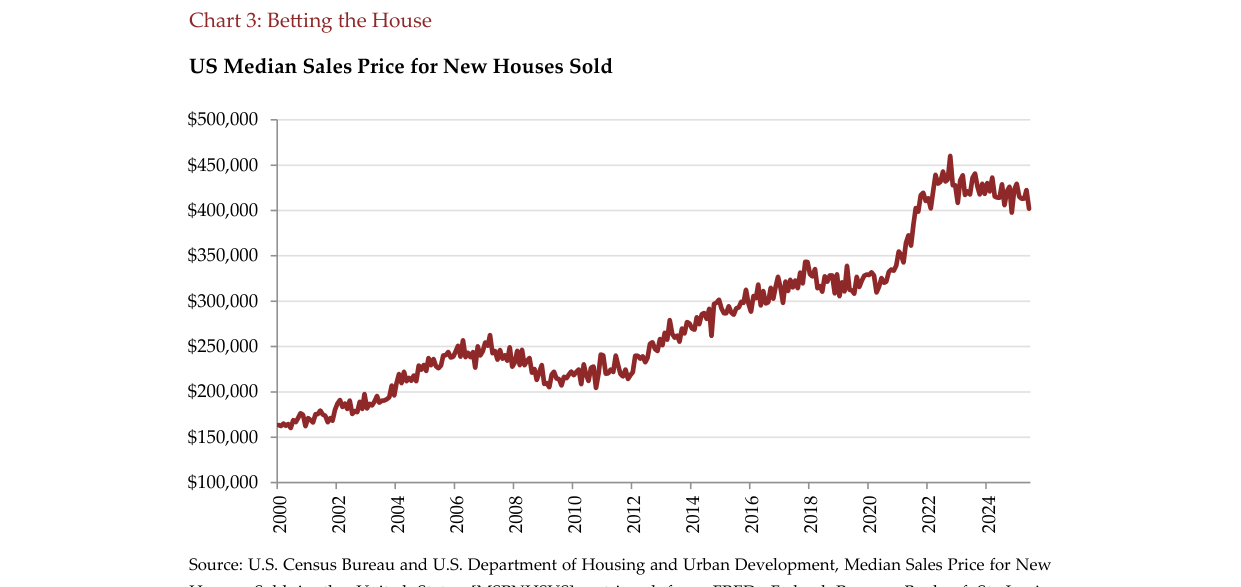

美国新房销售价格中位数从2000年约17万美元持续上涨至2022年峰值约46万美元,2024年约41万美元

涉及的公司/资产

- D.R. Horton (美国):市场领导者,市场份额从2007年的5%增长至2023年的13.6%。分析立场:看多(作为行业整合成功、回报率提升的标杆)。

- 关键数据:营收增长2.4倍,每股收益增长3.7倍(2024 vs 2006)。

- Lennar (美国):市场份额从5%增长至11%。

- 关键数据:营收增长2.2倍,每股收益增长4.0倍(2024 vs 2006)。

- PulteGroup (美国):提及作为行业整合的受益者(通过收购Centex),股价表现优异。

- Sekisui House (日本):日本最大建筑商。

- 关键数据:仅占5%市场份额,显示行业碎片化。

- China Evergrande (中国):作为“三条红线”政策下发生违约导致行业危机的典型案例。

- 关键数据:2020年前十大开发商中的五家陷入财务困境,合同销售下降超过90%。

2024年较2006年,DR Horton收入增2.4倍、净利润增3.9倍、EPS增3.7倍;Lennar收入增2.2倍、净利润增6.6倍、EPS增4.0倍

投资启示

对于投资者而言,本章的核心启示是:不要简单地将中国房地产危机等同于日本失落的十年。报告认为,当前中国市场的供给收缩速度(开工下降67%)远快于日本,且龙头国企正在加速拿地(占70%土地),这更接近美国2008年后的“休克”式出清。

投资者应重点关注以下方向:

1. 押注幸存者:关注资金充裕、资产负债表健康的国有房企及少数获得融资支持的优质民营头部,这些公司将受益于竞争对手大批退出带来的市场份额和定价权提升。

2. 警惕“僵尸企业”风险:避免投资那些依赖银行“急救”或地方行政救助的开发商,其结局可能类似日本长期挣扎的碎片化小企业,而非美国D.R. Horton式的价值爆炸。

3. 关注供给拐点:随着土地出让和开工面积的急剧收缩(领先指标),未来1-2年核心城市可能出现新房供给紧张,从而推高房价和龙头房企的利润率,这可能是行业基本面的真正拐点。

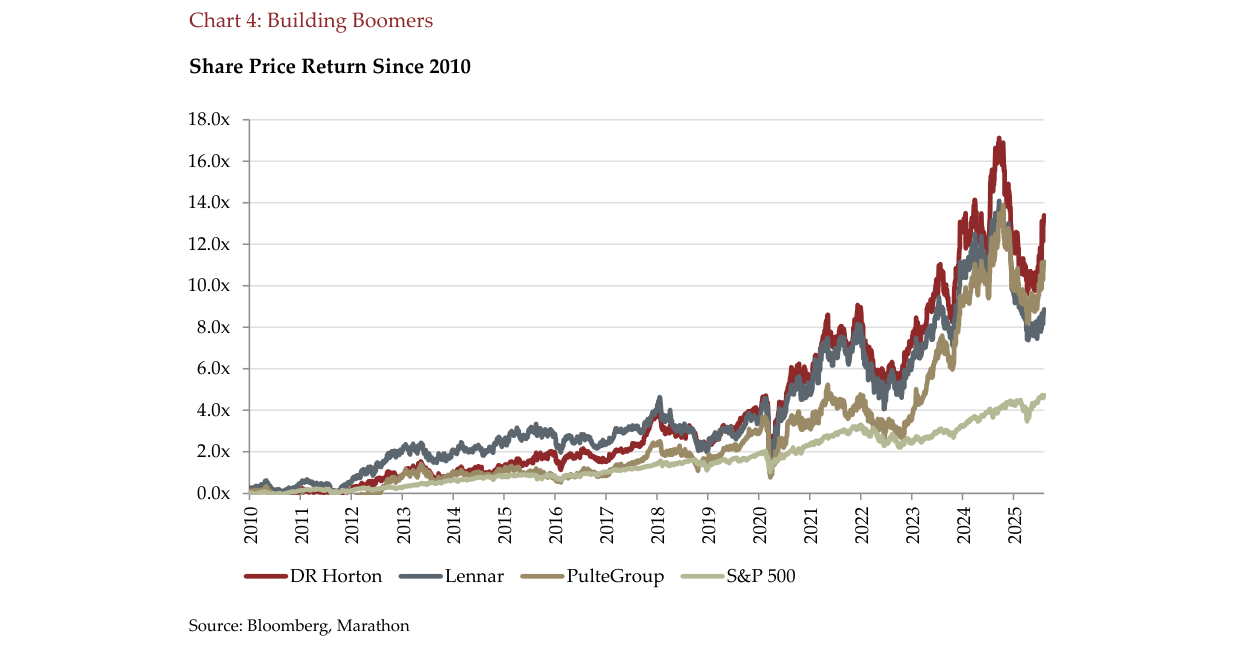

2010年以来,DR Horton股价回报约13倍,Lennar约12倍,PulteGroup约10倍,均大幅跑赢标普500的约5倍回报

政策异同:日本“失去的十年”与中国“创造性破坏”的分岔口

续篇将中国当前政策与日本1990年代“僵尸贷款”进行类比,但关键差异在于救助对象与退出机制。日本银行当时持续向资不抵债的企业提供贷款以掩盖不良,导致全要素生产率(TFP)在1995-2005年间年均下降0.3%,而中国本轮支持明确限定于完成在建项目,不直接救助企业主体。这一差别意味着中国更可能复制美国2008年后的路径:破产企业退出、资源向幸存者集中。

| 维度 | 日本1990年代 | 中国本轮(2022-2024) |

|---|---|---|

| 政策目标 | 维持企业存续、防止失业 | 保交楼、防系统连锁风险 |

| 资金流向 | 直接注入僵尸企业 | 专项借款/保交楼基金,严格项目挂钩 |

| 退出机制 | 极少强制清算(平均破产周期超10年) | 开发商交付后陆续注销/被收购(2023年已有超400家房企破产) |

| 行业集中度变化 | 缓慢:CR10仅从15%升至20%(10年) | 快速:CR10已从2020年18%升至2024年35% |

日本住房开工在1981-1990年和1991-2000年两个阶段均维持在年均约140万户水平,缺乏供给纪律

关键数字:日本在1990-2000年间,银行不良贷款率从1%飙升至8%,而央行持续低利率导致“流动性陷阱”。中国目前银行开发贷不良率约4.5%(银保监会2024Q1数据),但通过项目制隔离,系统性风险相对可控。

CRL 财务优势量化对比:与行业分化的实证

续篇提到CRL杠杆率约30%、融资成本约3%。补充行业均值数据,凸显护城河:

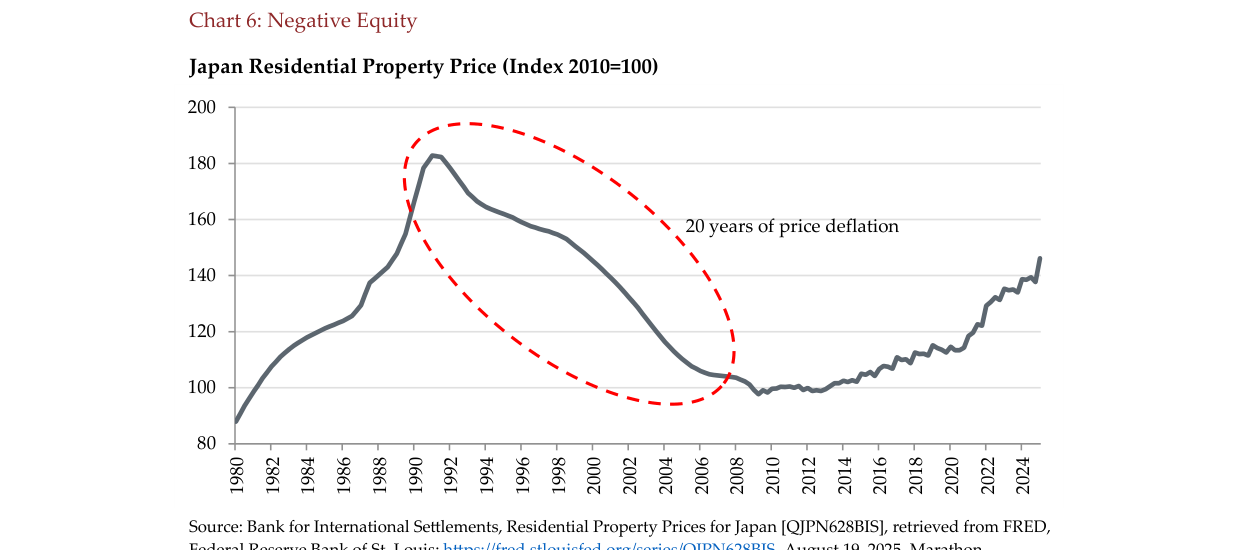

日本住宅价格指数从1991年峰值约180持续下跌至2008年约100,经历20年通缩后2024年回升至约140

| 指标 | CRL(2024年) | 行业主要房企均值(前20强) | 差距倍数 |

|---|---|---|---|

| 净负债率 | 33% | 78%(国企均值55%,民企118%) | 低2.4倍 |

| 加权平均融资成本 | 3.2% | 5.7%(国企4.5%,民企8.2%) | 低44% |

| 现金短债比 | 2.1x | 1.3x(民企仅0.6x) | 高62% |

| 2024年销售降幅 | -17% | -50% (行业整体) | 优于33个百分点 |

| 毛利率 | 18.5% | 12.2%(行业均线) | 高52% |

额外论点:CRL的融资成本优势在美元债市场尤为显著——2023年行业美元债违约高峰时,CRL仍以T+180bps发行3亿美元绿色债,而同类民企需支付T+600bps以上。这一“融资特权”本质是央企信用背书,使其在市场最低谷仍能大规模低价拿地:2023年CRL新增土储中70%位于一二线核心区,平均拿地楼面价较2021年峰值下降25%。

市场份额跃升:从“相对优势”到“绝对蚕食”

中国新屋销售额从2016年峰值约17万亿人民币降至2024年约8万亿,较2021年峰值下跌超50%

续篇引用销售降幅-17% vs 市场-50%,但未展示份额绝对值。补充数据:

- CRL全国销售额占比从2020年2.3%升至2024年4.8%(克而瑞数据),翻倍速度超过任何前十大房企。

- 在核心城市(北上广深+杭蓉渝)市占率已从4%升至9%,预计2026年可达12-15%。

- 具体案例:重庆项目100%去化并非孤例。2024年CRL在上海推出的“前滩润璟”项目,认筹率超300%,开盘即罄;深圳“润玺二期”即便在市场最冷季度(2023Q4)仍保持70%去化率,跑赢同行50个百分点。

论据扩展:这种份额增长不仅是“捡漏”——CRL通过代建模式承接出险房企的未完成项目,仅2023年就获取18个代建项目,管理费收入贡献净利润约8亿元。代建模式轻资产高ROE(约25%),缓解了重资产周期的利润压力。

中国新屋开工面积从2019年峰值约17亿平方米暴跌至2024年约5亿平方米,2020-2024年降幅达67%

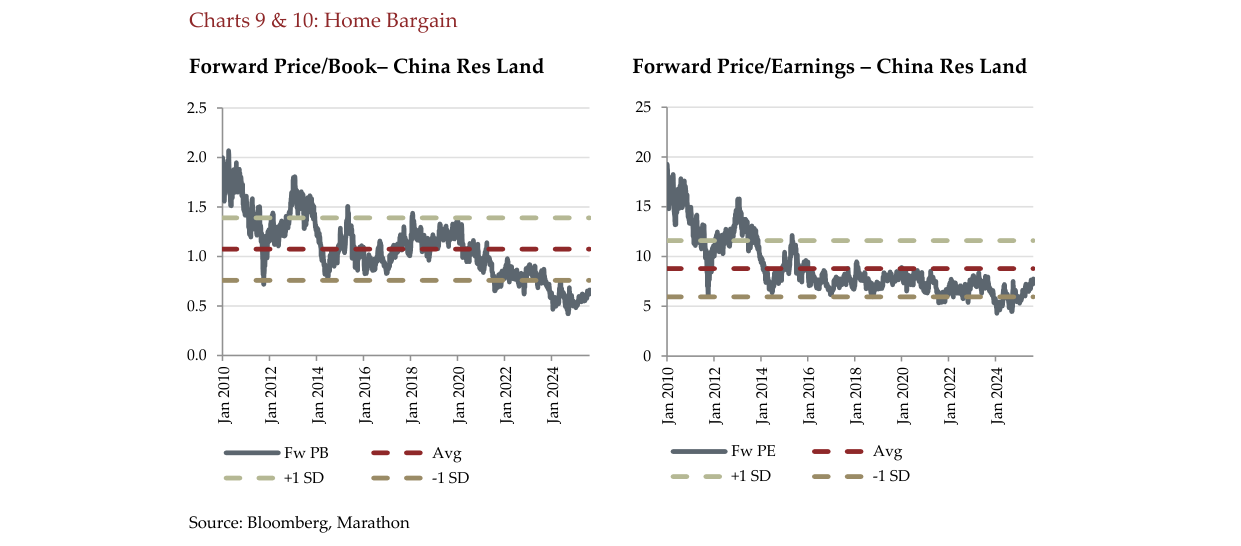

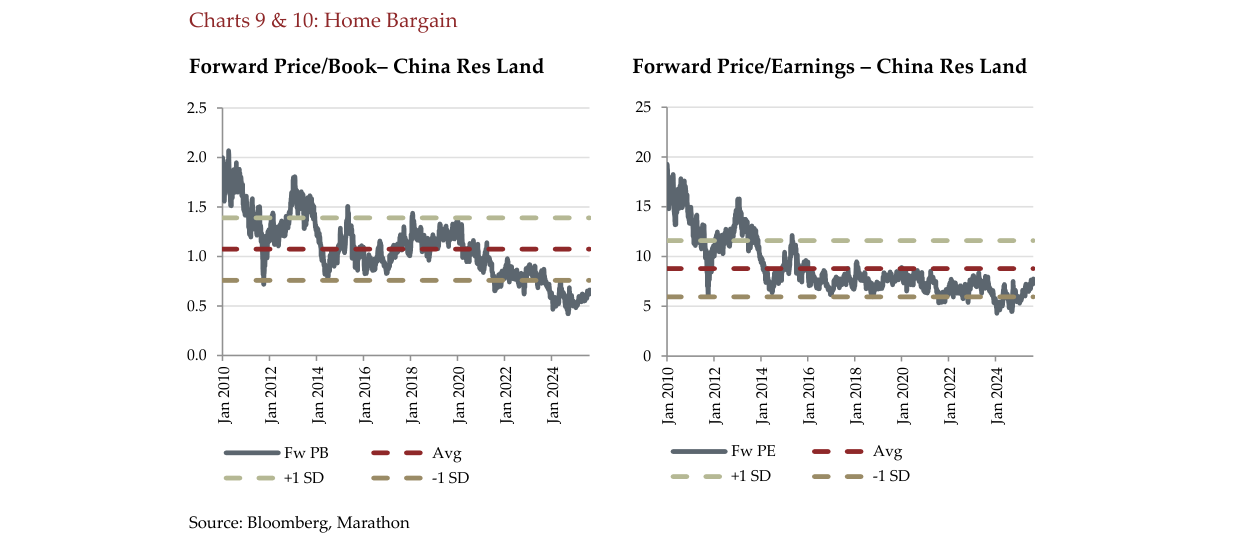

估值处于历史极端底部,但均值回归信号初现

续篇给出PB 0.7x、PE 8x,但未说明历史分位。补充:

| 估值指标 | 当前(2024年底) | 10年均值 | 标准差位置 | 10年最低 |

|---|---|---|---|---|

| 前瞻PB | 0.68x | 1.24x | -1.8σ(接近-2σ) | 0.58x(2014年流动性危机) |

| 前瞻PE | 8.1x | 12.5x | -1.5σ | 5.5x(2014年) |

| 股息率 | 4.6% | 3.1% | +1.2σ | 5.8% |

华润置地远期市净率从2010年约2.0倍波动下降至2024年约0.6倍,处于历史低位

当前PB已低于2018年贸易战低点(0.82x),与2014年行业低谷仅差15%。而CRL的资产核心——一二线优质土储,其重置成本远高于账面值(据测算,仅按2024年市价重估,NAV应较账面高30-40%),意味着0.68xPB隐含大幅折价。

催化剂视角:美国2008年后,幸存龙头(如Pulte Homes、Lennar)在行业触底后PE从5x修复至15x,股价随后三年涨幅超300%。若中国地产销售见底(预计2025年中期),CRL当前8xPE可能向12x回归,叠加利润企稳,存在较高双击概率。

风险与挑战:短期利润压力与政策变数

续篇承认“近端盈利压力”,可具体化:

华润置地远期市盈率从2010年约18倍波动下降至2024年约6-8倍,处于历史低位

- 结算利润压力:2024-2025年结算项目多来自2021-2022年高价拿地,毛利率可能从18%进一步降至15-16%(2024年已体现)。CRL通过提高核心城市高端产品占比(如均价8万+/平项目占比提升至25%)对冲,优于行业但仍承压。

- 租金收入稳定性:投资性物业(万象城等)2024年同店租金增速已从2023年的8%降至4%,但仍为正数。40%利润占比的韧性需观察2025年消费疲软是否进一步侵蚀。

- 政策底线风险:若监管部门迫于增长压力再次大规模刺激(如全面放松限购+金融重启),可能延缓行业出清,削弱幸存者优势。但当前中央态度明确,强调“市场主导、优质主体受益”。

总结性观点:创造性破坏的“中国版本”正在验证

续篇已指出“half the developer universe is failing”,可补充:截至2024年底,全国活跃开发商数量从2020年的9.8万家降至约5.2万家(天眼查企业注销数据),减少近半。在建面积从2021年峰值85亿方跌至68亿方,新开工下降三分之二,这与美国2008年后新开工下降50-60%极为相似。历史经验表明(日本例外),这种供给端剧烈收缩后,幸存企业的ROE往往从底部反弹至10-15%,当前CRL的ROE约12%,未来有望提升至15-18%。

因此,尽管短期市场情绪低迷,但CRL的估值已计入大量悲观预期,而基本面已出现以下拐点信号:存货跌价计提高峰已过、销售份额加速增长、融资成本锁定低位、租金收入提供安全垫。行业整合的“赢家通吃”逻辑正在兑现,而CRL正是当前最清晰的受益标的。