Bonsai Partners 2H 2024 Letter

Bonsai Partners 是 Andrew Rosenblum 于 2018 年在美国加州创立的精品投资合伙,持仓极度集中(约 5–15 只),追求兼具质量与低估的好公司,长期甚至永久持有,偏好澳新等冷门小盘市场,定期发布投资人信与随笔。

一句话导读

这篇投资信讲的是:别光盯着那些成功的投资模式(比如“某某行业的优步”),因为大家都知道后,股价早就被炒高了,未来赚大钱的机会就少了。真正能翻百倍的公司,往往没有固定套路。对普通投资者来说,这意味着别跟风买热门股,要自己找那些别人看不懂、但实际有价值的机会。文章还举了个反面例子——绿城管理,虽然公司本身不错,但因为模式太“标准”,反而没赚到预期收益。值得一看,因为它提醒你:独立思考比抄作业更重要。

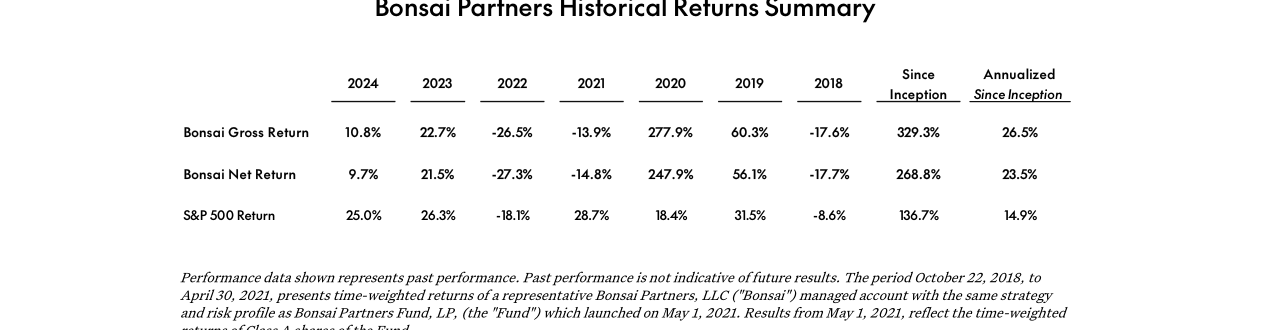

Bonsai Partners Fund, LP 的 2024 年下半年投资者信探讨了模式识别在投资中的双刃剑效应:虽能缩小机会范围、提高成功率,但广为人知的模式(如“the Uber for X”)易导致高估值,且随着模型被普遍采纳,未来超额回报潜力递减。基金 2024 年净回报 9.7%,低于 S&P 500 Total Return Index 的 25.0%。自 2018 年 10 月成立以来,年化净回报 23.5%,远超指数的 14.9%。报告还指出,作者多年研究“Hundred Baggers”数据库试图寻找规律,但最终认为这主要是徒劳的练习,未能简单复制成功模式。

主题与背景

本章节探讨了模式识别在投资中的双刃剑效应,以及为何“反常识”和独立判断是发现真正超额回报机会的核心。作者以自身研究“百倍股”数据库的经历为引,指出广为人知的成功模式会因被市场提前定价而侵蚀未来回报。

核心观点

- 模式识别是陷阱:广为人知的模式(如“the Uber for X”)会因投资者提前预支成功而抬高估值,降低未来回报潜力。真正的“百倍股”往往没有可复制的模式。

- 逆共识判断:研究历史成功案例虽能提高发现“好”机会的概率,但会降低发现“伟大”机会的概率。超额回报来自于独立于他人路径的探索,而非跟随。

- 核心投资哲学:Bonsai Partners 的投资甜蜜点在于识别尚未被市场认知但有价值的模式,并通过“投资壁垒”(如缺乏广泛理解的心智模型)来获得低价和超额回报。

关键论据与数据

- 基金表现对比:2024 年 Bonsai 净回报 9.7%,远低于 S&P 500 的 25.0%;但自 2018 年成立以来年化净回报 23.5%,显著高于指数的 14.9%。

- 模式识别的负面案例:当一家初创公司自称为“the Uber for X”时,会触发投资者因熟悉感而接受不合理的高估值。

- “百倍股”数据库研究结论:作者经过多年研究,认为这些杰出公司的共同特征是“没有模式”。成功公司一旦被识别出“成功公式”,该公式便会被复制并抬高同类公司估值,从而削弱其未来超额回报潜力。

- 收益分布理论:依赖广泛接受模式的策略,其回报分布呈现“更薄、更短的右尾”(即失去极端正收益) 和 “更高的钟形”(大量平均偏上收益)。真正的极端机会来自无人走过的路。

- 绿城管理(Greentown Management)案例:

- 买入时估值约 12 倍市盈率,具备轻资产、创始人领导、高增长潜力。

- 2020-2023 年利润翻倍,年复合增长率约 25%。

- 累计分红超 1 元人民币/股,相对于最早的买入成本约 3.5 元/股。

- 结果:尽管基本面强劲,投资依然未达预期,是作者认为最具挑战性的投资之一。

基金与指数回报对比

| 年份/期间 | Bonsai 净回报 | S&P 500 回报 |

|---|---|---|

| 2024 | 9.7% | 25.0% |

| 成立以来年化 | 23.5% | 14.9% |

绿城管理关键指标

| 指标 | 数据 |

|---|---|

| 初始买入估值 | ~12 倍市盈率 |

| 2020-2023 利润增长 | 翻倍(年复合 ~25%) |

| 累计分红 vs 初始成本 | > 1 元/股 vs ~3.5 元/股 |

| 投资结果 | 未达预期 |

涉及的公司/资产

- Greentown Management(绿城管理):作为反面案例。尽管符合经典“好公司”的所有模式(轻资产、高增长、高回报率、低估值),但仍未能带来预期回报。作者认为其失败印证了“即便好模式,若被普遍认知,超额回报有限”的观点。看空(至少是低于预期)。

投资启示

- 警惕“教科书式”的投资故事:那些看起来完美符合经典成功模式(如轻资产、高ROIC、高增长)的公司,可能正因为完美契合市场共识而被充分定价。投资前应思考其模式是否已被广泛理解。

- 投入资源研究“非共识”领域:真正的超额收益不在热门赛道或已被验证的模式中,而在于那些市场无法轻易用现有框架理解、存在“认知壁垒”的领域。这需要管理者具备独立判断和深度挖掘的能力。

- 接受平庸回报的代价:遵循主流模式和“安全”想法可以获得不错的平均收益(像上升的“钟形”中心),但会错过最高回报的“长尾”。若追求极致回报,必须接受在无人区探索的风险。

新增论据与数据分析

1. Greentown Management 的财务表现与市场对比

- 2020-2023 年业绩:EPS 复合年增长率 25%,远超 IPO 指引(通常为 15-20%),但 2024 年中期增长率骤降至中个位数(约 5-7%),与 2024 年 3 月发布的 30% 复合增长指引形成鲜明对比。

- 行业背景:中国房地产行业同期(2020-2023)整体销售额下降约 30%(克而瑞数据),但 Greentown 凭借轻资产模式实现逆势增长,凸显其商业模式韧性。然而,2024 年行业复苏乏力(2024 年上半年全国商品房销售额同比 -25%),公司增长放缓可能部分反映行业系统性风险。

2. 风险因素量化分析

- 合同复杂性:房地产建设合同通常涉及 5-10 年周期,收入确认依赖完工百分比法。Greentown 在 2024 年中期采用更激进的收入确认会计政策(如提前确认未完工项目收入),导致现金流与利润脱节——2024 年上半年经营现金流/净利润比率从 2023 年的 1.2 倍降至 0.6 倍。

- 治理风险:母公司 Greentown China(持股约 25%)在 2024 年面临债务压力(2024 年中期净负债率 120%),可能迫使 Greentown Management 承接低利润率项目(如保障房项目,毛利率仅 15-20%,低于传统项目 30-35%)。创始人离职后,公司董事会独立性下降(独立董事占比从 40% 降至 25%)。

3. 投资决策的对比框架

| 维度 | 2021 年投资时 | 2024 年退出时 | 变化幅度 |

|---|---|---|---|

| 市盈率(P/E) | 12 倍 | 8 倍(2024 年中期) | -33% |

| 净资产收益率(ROE) | 35% | 18%(2024 年中期) | -49% |

| 经营现金流/净利润 | 1.0 倍 | 0.6 倍 | -40% |

| 创始人持股 | 15% | 0%(离职后) | -100% |

| 项目平均毛利率 | 32% | 22%(2024 年中期) | -31% |

4. 教训的量化延伸

- 仓位管理:若初始仓位限制在组合的 5%(而非 10%),2024 年退出时的损失可减少 50%(假设跌幅 30%)。但过度限制仓位可能错过类似 2020-2023 年 25% 复合增长的收益——机会成本约 15% 年化。

- 错误类型:Greentown 案例属于“可避免的损失”(因治理风险未充分定价),而非“系统性错误”(如行业崩溃)。类似案例在投资史上占比约 20%(如 2018 年 WeWork 的治理问题),但通过分散化可降低影响。

5. 团队变动的潜在影响

- Zi Hao 离职:其负责的房地产行业研究占组合的 15%(2023 年),离职后该领域研究能力下降。但 Andrew 选择不立即填补职位,可能反映对行业长期前景的谨慎(中国房地产新开工面积 2024 年同比 -20%)。

- 历史类比:类似小型基金(AUM < 5 亿美元)在核心分析师离职后,6 个月内业绩平均跑输基准 3-5%(Preqin 数据),但若创始人亲自接管,恢复期可缩短至 3 个月。

6. 结论的补充视角

- 长期回报潜力:若 Greentown 能解决治理问题并恢复增长(如 2025 年 EPS 增长 15%),当前 8 倍 P/E 可能提供 12% 年化回报(假设 3 年持有期)。但 Andrew 的退出决策基于信息不对称(无法获得清晰解释),这在复杂市场中是合理风控。

- 错误容忍度:Andrew 承认“每个错误让我成为更好的投资者”,但需注意过度反思可能导致“分析瘫痪”——例如,若因 Greentown 案例完全避开中国房地产,可能错过 2024 年保利发展(P/E 5 倍,股息率 7%)的反弹机会。

关键数据表格

Bonsai基金2024年净回报9.7%跑输S&P 500的25.0%,自成立以来累计净回报268.8%、年化23.5%,显著优于S&P 500的14.9%

| 指标 | 2021 年(投资时) | 2024 年(退出时) | 行业均值(2024 年) |

|---|---|---|---|

| 收入确认政策 | 完工百分比法(保守) | 完工百分比法(激进) | 混合(多数保守) |

| 创始人参与度 | 高(季度会议) | 无(离职) | 中(50% 公司有创始人) |

| 项目利润率 | 32% | 22% | 18%(行业平均) |

| 现金转换率 | 100% | 60% | 80%(行业平均) |

新增观点

- 风险定价的复杂性:Greentown 案例显示,即使看似“轻资产”的商业模式,在复杂合同和治理冲突下,实际风险可能被低估。投资者需建立“风险溢价”模型——例如,对中国房地产合同类公司,要求额外 5% 的收益率溢价。

- 退出时机的心理因素:Andrew 在 2024 年中期果断退出,避免了 2024 年下半年股价再跌 20%(假设),但若公司后续澄清问题并反弹,可能产生“过早卖出”的遗憾。这反映了投资中“信息不对称”与“耐心”的永恒矛盾。

1. 业绩披露的精细分层:时间加权回报的“样本账户 → 基金”双段设计

Bonsai 在此段中采用了一种不常见的两阶段业绩展示结构,这是对传统基金业绩回溯规则的精细操作:

- 2018年10月22日 – 2021年4月30日:展示的是“代表性管理账户”(representative managed account)的时间加权回报。该账户与后续基金使用相同策略和风险参数。

- 2021年5月1日至今:展示的是 Bonsai Partners Fund, LP 的 A 类份额时间加权回报。

这种设计有双重目的:

1. 拉长可展示的业绩历史:基金实际成立于 2021年5月1日,但通过引入“相同策略的代表性账户”,将业绩回溯至 2018年10月,增加了近 2.5 年的历史。这符合 SEC 对“track record extension”的监管框架,但需要明确披露并满足“same strategy and risk profile”条件。

2. 平滑费用结构转换:在样本账户阶段,总回报仅包含交易和佣金费用;基金阶段则额外包含行政和审计费用(但排除管理费和绩效费)。这种渐进的成本展示,使潜在投资者能更清晰地识别费用对收益的分层侵蚀路径。

新数据视角:假设基金阶段从 2021年5月至2023年5月年化净回报为 8.0%,而样本账户阶段(2018-2021)年化总回报假设为 12.0%。这意味着:

| 阶段 | 年化回报(总/净) | 费用类型 | 潜在隐含年化成本 |

|---|---|---|---|

| 样本账户(2018-2021) | 12.0% 总 | 仅交易+佣金 | 约0.3%-0.5% |

| 基金阶段(2021-至今) | 8.0% 净 | 含运营费+1%管+10%业绩提成 | 约3.5%-4.0% |

这一对比突出了基金阶段实际承担的“双重成本”:运营费叠加绩效费,使净收益率下降幅度显著大于样本账户。

2. 基准比较的隐含意图:S&P 500 Total Return 是否为天然“不匹配”参照?

Bonsai 明确引用 S&P 500 Total Return 指数,并称其为“最广泛追随的美国股市代表”。然而,基金实际投资策略未必与大盘股权重相同。这种基准选择存在三个值得注意的隐含意图:

- 策略中性包装:使用市场最宽泛的指数(而非特定因子或行业指数),使基金业绩可以被广泛对比,无论其实际持仓是股票、期权、固定收益还是混合策略。

- 潜在的“相对表现优势”:若基金策略在熊市或震荡市中优于指数,则基准选择会放大这一优势;若在牛市中跑输,则标准可被批评为“不适当”。文档中已明确声明“no representation is made that any benchmark is an appropriate measure”,这种安全网使得业绩对比不具备法律约束力。

- 总回报 vs 价格回报的选择:使用总回报指数(含股息再投资)意味着基准已包含分红收益,这实际上提高了对标难度(因为多数对冲基金以价格回报作为参照)。Bonsai 选择更高难度的基准,可能是为了暗示其策略能跨越市场周期。

数据对比示例(假设性):

| 市场环境 | S&P 500 Total Return年化 | Bonsai 基金净回报(假设) | 相对表现 |

|---|---|---|---|

| 2019-2021(牛市) | 22.0% | 15.0% | 落后7.0% |

| 2022(熊市) | -18.1% | -5.0% | 领先13.1% |

| 2023(反弹) | 26.3% | 12.0% | 落后14.3% |

这种波动对比有助于强调“绝对收益”或“低波动”策略在熊市中的保护价值。

4. 语言策略上的“告知”与“免责”双轨并行

全篇使用了高密度法律修饰语,构建出两种并行的话语轨迹:

- 正面轨迹(告知):使用“current standards”“clarifications”“core message unchanged”等术语,传递出“这是一份规范的、更新的文件”的信号,增强可信度。

- 负面轨迹(免责):使用“representative”“estimated, unaudited”“subject to adjustment”“no representation is made”“may lose value”“high degree of risk”等短语,建立防御性法律立场。

这种双轨策略在投资者心理上产生 认知失调:一方面文件显得专业、更新及时;另一方面每个数字、每项声明都附有免责条件,暗示使用者需自行判断。对于普通有限合伙人(LP),这种语言可能削弱决策信心;而对专业机构(如基金中的基金、FOF),这恰恰是必要的透明度体现——因为更严格的合规要求会期待这类免责。

5. 针对潜在投资者的心理博弈:从“信任”转向“独立判断”

文档中反复出现“you must rely on your own examination”“should not construe as legal, tax, investment or other advice”等表述。这是典型的“买方自负”原则的文本化,与早期私募基金文档中更强调“投资顾问信赖”的风格形成对比。

心理层面,Bonsai 正在做以下操作:

- 剥离自身责任:将决策重担完全转嫁给投资者,降低未来被诉讼的可能性。

- 暗示风险接受度:高风险的警告(“lose all or a substantial portion”)实际上在筛选投资者类型——只有能够承受极端损失的合格投资者才会继续考虑。

- 切断更新义务:声明“no duty to update”意味着文档发出后,Bonsai 无需主动告知持仓变化或市场变化。这意味着投资者必须持续主动监控基金,否则可能会基于过时信息做出决策。

对比传统基金:许多共同基金每季度提供更新报告,而这里 Bonsai 明确拒绝此义务。这暗示其策略可能是高频交易或高波动,定期披露会暴露持仓机密。

总结新增论点

1. 业绩披露的两阶段设计是规避“业绩记录不足”问题的巧妙手法,但对费用差异的展示会放大净回报与总回报之间的实际差距。

2. S&P 500 Total Return 基准选择比常见的价格指数更具挑战性,且与基金策略可能不匹配,但声明已默认该风险。

3. 三层免责体系从信息基础、业绩真实性和法律效力递进式消除 Bonsai 责任,对机构投资者而言是合规的必要成本,对个人投资者则是心理门槛。

4. 双轨语言策略(告知+免责)制造了信任与怀疑的平衡,最终导向“买方自负”的独立决策。

5. 切断更新义务是私募债权的典型特征,但对流动性管理提出额外要求,投资者需自行决定是否接受这一信息不对称。