Boxing Day Gift (December 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告讲的是北美纸箱行业(做快递纸箱的那种)正在发生一个反直觉的变化:虽然大家买东西少了、纸箱销量跌回2016年水平,但大厂却在主动关厂、减少产量。这反而可能让剩下的公司赚更多钱。报告特别看好一家叫Smurfit Westrock的公司,认为它通过整合和改革,利润有望大幅提升,股价可能涨六成。对普通投资者来说,关键是要理解“资本周期”——行业从乱打价格战转向理性控产,龙头公司反而更值钱。值得一看,因为它讲的是如何从看似糟糕的行业里找到好机会。

这篇报告以英国节礼日(Boxing Day)传统切入,讨论北美箱板纸(containerboard)行业的资本周期投资机会。核心观点是:行业整合与理性减产正推动供给收缩,而需求已疲软至2016年水平。前五大生产商市场份额从1984年的34%升至75%,其中International Paper和Smurfit Westrock合计占近一半。两家公司新任CEO均践行“价值优先于数量”战略,仅今年就关闭约390万吨产能(占行业10%),是近年最大规模的绝对及百分比减产。终端市场看似稳定(45%食品饮料、30%其他非耐用品),但纸箱销量已连续三年下滑,即便实际经济规模比2016年增长25%。报告认为

主题与背景

本章以英国节礼日(Boxing Day)传统为引,讨论北美箱板纸(containerboard)行业的资本周期投资机会。市场背景是:行业经历了显著整合,但终端需求已疲软至2016年水平,与宏观经济增长严重脱节。

核心观点

报告作者的核心理断是:北美箱板纸行业正处于供给侧结构性改善的拐点,尽管需求疲弱,但产能的理性关闭正在重塑行业格局。反直觉之处在于,纸箱销量连续三年下滑、回到2016年水平,而实际经济规模比2016年更大——这意味着需求下跌并非经济衰退所致,而是结构性因素叠加,给供给侧纪律提供了修复空间。

关键论据与数据

1. 市场集中度大幅提升:前五大生产商市场份额从1984年的34%升至75%,其中International Paper和Smurfit Westrock合计占近一半。

2. 今年关闭约390万吨产能,占行业总产能的10%,是近年最大规模的绝对及百分比减产。

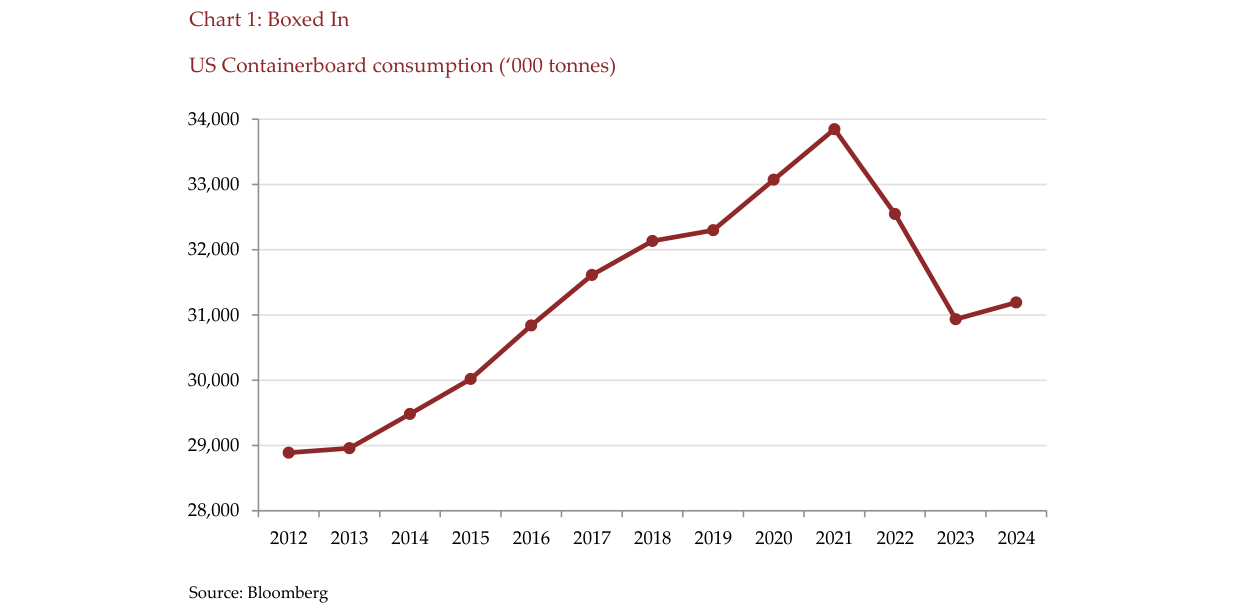

3. 纸箱销量连续三年下跌,已回退至2016年水平(图表1显示约30,500千吨),而实际经济规模在此期间增长了25%。

4. 终端市场看似稳定——45%食品饮料、30%其他非耐用品,但疫情期间电商激增、美国工业经济疲软、房屋换手率处于历史低位、纸箱被纸质邮寄袋替代等因素共同压低了需求。

5. 产能利用率预期将升至95%以上,这是历史上定价回升的临界点。

6. 欧洲市场更碎片化(前四名约55%份额),利用率仅86%,但Smurfit仍能维持中高双位数利润率。

美国箱板纸消费量从2012年的约2900万吨增长至2021年的约3400万吨峰值,随后回落至2023年的约3100万吨,2024年小幅回升

| 指标 | 数据 |

|---|---|

| 前五大市场份额(1984年) | 34% |

| 前五大市场份额(当前) | 75% |

| IP + Smurfit Westrock合计份额 | ~50% |

| 2025年产能关闭量 | 390万吨(行业10%) |

| 当前纸箱销量水平 | 2016年水平 |

| 经济实际增长幅度(vs 2016) | 25% |

| 产能利用率触发定价的阈值 | 95% |

| 欧洲市场四强份额 | ~55% |

涉及的公司/资产

- Smurfit Westrock(原Smurfit Kappa):报告明确看多。收入结构60%美国、34%EMEA、6%拉丁美洲。管理层以高效去中心化模式著称,全球31亿美元营收仅98人总部。Westrock因整合不佳和追求数量,造成100亿美元箱板厂网络不盈利。Marathon预计通过引入本地利润激励和自动化,该网络可产生8-12亿美元增量利润。Synergies已宣布4亿美元,但作者认为远未充分。当前股价约11倍市盈率、5%股息率,预计三年内EPS可接近5美元,对应股价可能较当前上涨60%。

- International Paper:新CEO遵循“价值优先于数量”战略,同样关闭产能。报告未明确看多看空,但将其作为行业理性行为的正面案例引用。

投资启示

- 看好Smurfit Westrock:供给侧收紧、自身整合改善空间大、估值折价明显,是典型的资本周期反转机会。

- 行业整体:产能关闭是永久性的,若需求恢复(哪怕只是回归趋势),供给缺口将推动定价回升,对存量龙头构成结构性利好。

- 避开高成本、缺乏整合优势的小型生产商:欧洲仍有大量亏损产能(约四分之一“underwater”),新产能建设昂贵且耗时(新建绿色工厂约20亿欧元、耗时数年),供给端进入壁垒极高。