Job Lot on Sale (December 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告讲的是招聘平台Boss直聘(Kanzhun)的投资机会。它认为Boss直聘已经像微信一样,用户越多越有优势(网络效应),但赚钱才刚刚开始——目前只有30%的雇主付费发招聘,平均每月只花100元,远低于国外同行。报告拿日本二手车拍卖平台USS和澳洲招聘网站Seek举例,它们也是在占据市场主导后大幅提价,利润持续增长。对普通投资者来说,这意味着Boss直聘未来可能利润翻倍,当前20倍市盈率、6%现金回报的估值不算贵。值得一看是因为它用数据和历史案例讲清了“为什么一家已经赢的公司还能再涨”。

The Capital Cycle报告探讨了具有网络效应的平台在早期货币化阶段的投资机会,核心观点是价值创造与价值提取之间的差距是预测公司长期回报的关键。报告以Kanzhun(运营Boss Zhipin)为例,该平台是中国最大且增长最快的在线招聘平台,正处于网络效应形成的初期,货币化空间巨大。历史案例显示,日本USS凭借超40%市场份额,运营利润率从FY2011的40%扩至FY2025的52%;澳大利亚Seek Limited的ANZ部门通过定价权实现ASP近三倍增长,EBITDA利润率长期超50%。相比之下,Boss Zhipin正处于类似早期阶段,ASP提升和利润率扩张潜力显著。

主题与背景

本章探讨具有网络效应的在线平台在货币化早期阶段的投资机会。报告认为,价值创造与价值提取之间的差距是预测公司长期回报的关键指标;当平台处于市场主导地位初步形成、货币化尚未充分展开的阶段时,这一差距最大,为投资者提供了超额回报的窗口。

核心观点

作者的核心判断是:Kanzhun(运营Boss Zhipin)正处于网络效应增强且货币化起步的拐点,具备类似日本USS和澳大利亚Seek历史上的长期扩张路径。反直觉之处在于:尽管Boss Zhipin已占据DAU超50%市场份额,但其货币化程度极低(仅30%的职位发布付费,ARPU约100元/月),远低于Seek的100%付费率和超过10倍的ASP,未来利润率和现金流有巨大提升空间。

关键论据与数据

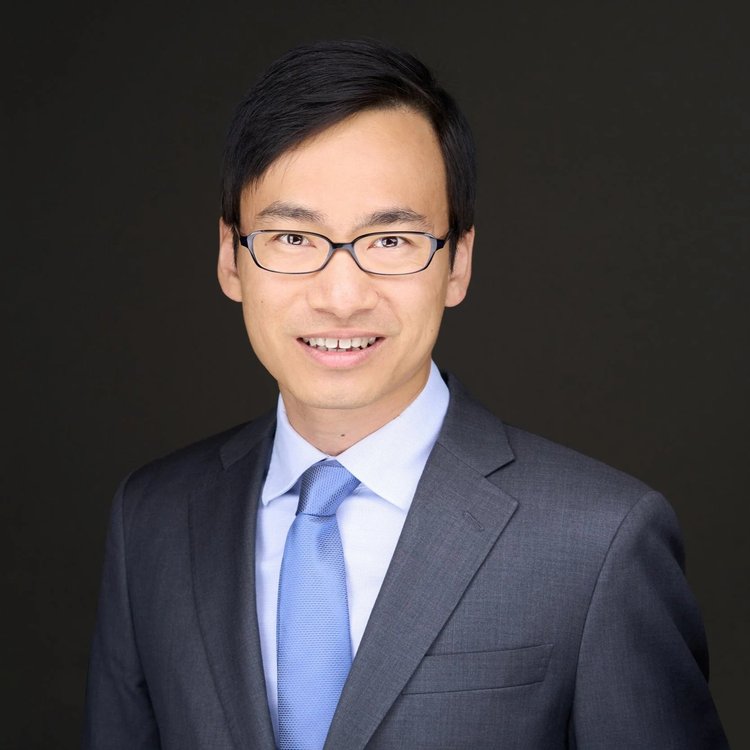

Seek在澳大利亚和新西兰的平均售价(ASP)从2014年的基准1.00增长至2025年的2.82倍,而同期交易量仅微增至1.05倍,体现出强劲的定价能力

1. 历史案例验证路径:日本USS利用网络效应,在市场占有率超40%后持续提价,运营利润率从FY2011的40%扩至FY2025的52%,尽管面临人口老龄化逆风。Seek Limited的ANZ部门在FY2014–2025年间,ASP几乎增长三倍(2.82倍),而职位发布量仅累计增长5%(1.05倍),EBITDA利润率长期维持50%以上。Boss Zhipin正处于类似早期阶段。

Seek ANZ部门价格与量对比(基期2014=1.00):

| 指标 | 2014 | 2025 | 累计变化 |

|---|---|---|---|

| ASP | 1.00 | 2.82 | +182% |

| 职位发布量 | 1.00 | 1.05 | +5% |

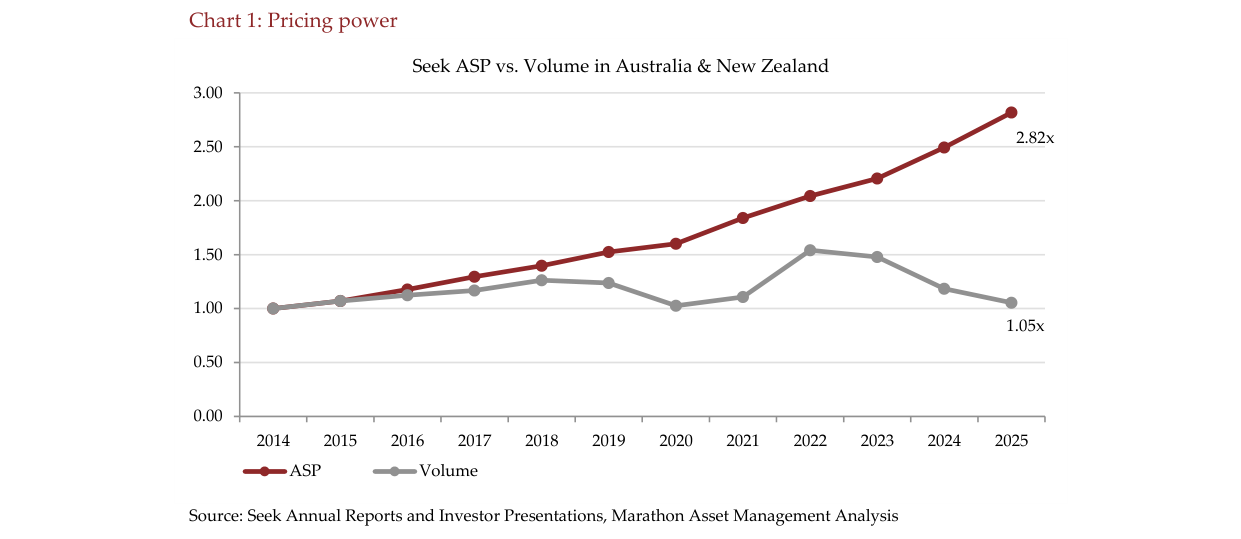

在中国在线招聘平台前五名中,Boss Zhipin的DAU市场份额从2018年初的约12%持续上升至2025年8月的51%,而Zhaopin等竞争对手份额呈下降趋势

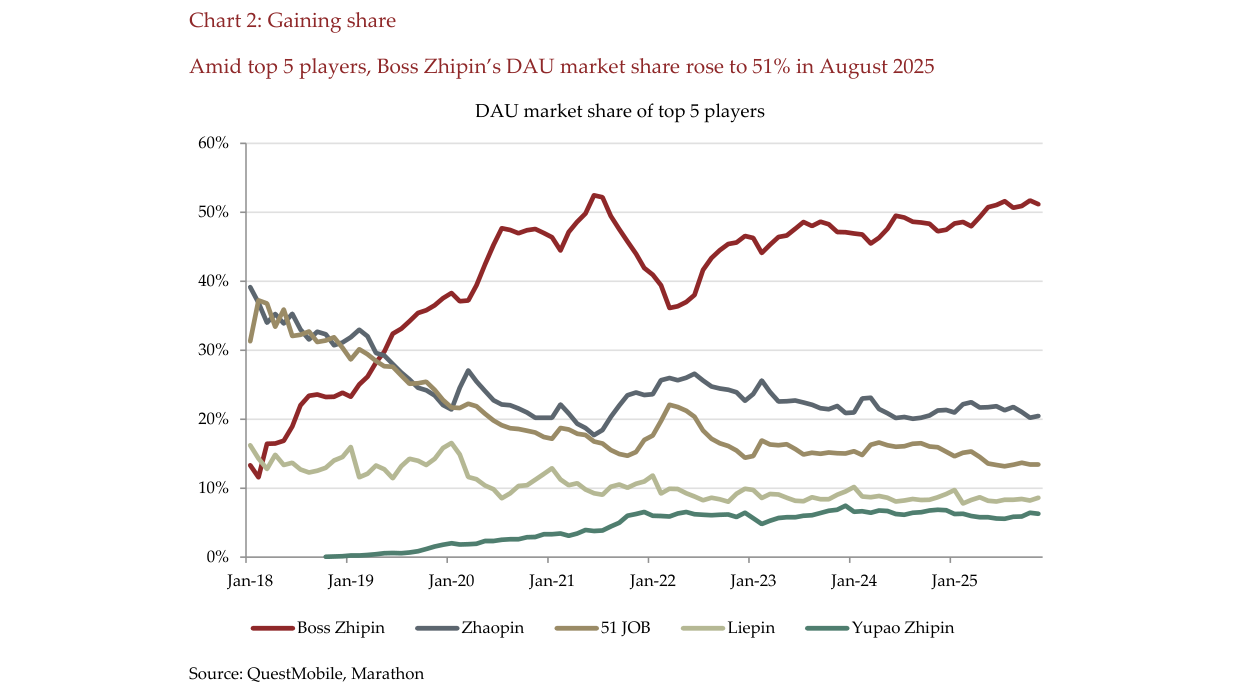

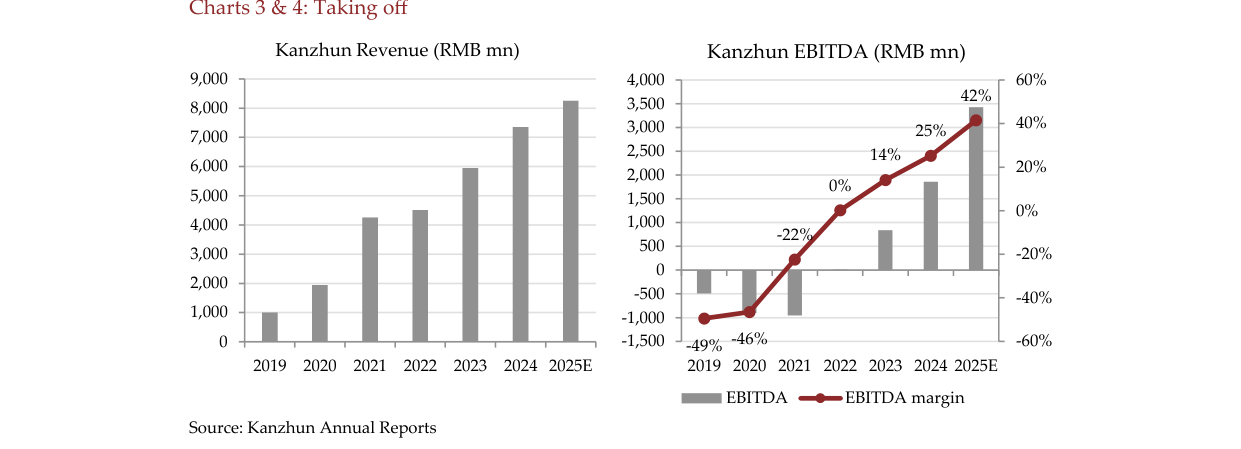

2. Boss Zhipin市场份额与财务表现:截至2025年8月,Boss Zhipin在五大平台中DAU份额达51%,远超Zhaopin、51Job等传统对手。收入从2019年的约10亿元(估算)增长至2025E的约80亿元(图表估算);EBITDA从2019年亏损(-49% margin)改善至2025E的约42% margin。

3. 货币化空间:目前仅30%的雇主为职位发布付费,付费用户ARPU仅100元/月。作为参考,Seek在澳大利亚/新西兰的ASP超过Boss Zhipin的10倍(未调整薪资差异前),即使调整后仍有显著上行空间。

4. 估值与现金流:Kanzhun当前交易于20倍P/E,6% FCF收益率,净现金占市值30%。FCF转换率预计超100%,公司预计2025年通过分红和回购向股东返还3.3亿美元(接近100%净利润)。

Kanzhun营收从2019年约10亿元人民币增长至2024年约75亿元,预计2025年将达到约82亿元,呈现持续高速增长态势

涉及的公司/资产

| 公司/资产 | 角色 | 关键数据 | 观点 |

|---|---|---|---|

| Kanzhun (Boss Zhipin) | 核心分析标的 | DAU份额51%;收入从2019年约10亿增至2025E约80亿;EBITDA margin从-49%升至约42%;ARPU 100元/月 | 看多:网络效应强化,货币化起步,估值合理 |

| USS (日本二手车拍卖) | 历史对标案例 | 市场份额>40%;运营利润率FY2011 40%→FY2025 52% | 正面案例:成熟网络效应平台的价格/利润扩张路径 |

| Seek Limited (ANZ部门) | 历史对标案例 | ASP近三倍增长;EBITDA利润率>50%;100%职位付费 | 正面案例:定价权带来的长期高利润 |

| Zhaopin | 竞争对比 | 收入连续下滑,利润率每年收缩(Boss Zhipin上市后) | 反面案例:传统平台受冲击 |

| 51Job, Liepin, Yupao | 其他竞争者 | 市场份额被Boss Zhipin侵蚀 | 未评级,背景参考 |

Kanzhun的EBITDA利润率从2019年的-49%持续改善,2022年转正为14%,预计2025年将达到42%,EBITDA绝对金额同步大幅提升

投资启示

- 买入 Kanzhun:当前估值未充分反映早期货币化带来的长期增长(20x P/E对应高增长、高FCF、净现金充裕)。随着付费率提升和ARPU向Seek水平收敛,未来数年收入和利润率将持续扩张。

- 关注VIF结构风险:目前利润和现金流均位于VIE内,返还至控股公司存在障碍。但管理层已承诺年底前完成重组,创始人与员工持股16%以上,利益一致降低风险。若结构问题解决,将是额外催化。

- 避免传统招聘平台:类似Zhaopin的公司在网络效应和AI推荐效率上无法与Boss Zhipin竞争,用户和收入将持续流失。