Whitbread (March 2025)

The Capital Cycle 是伦敦资管公司 Marathon(1986 年由 Ostrer、Arah、Hosking 创立)于 2024 年推出的官方播客,由金融史学家 Edward Chancellor 主持,访谈其投研团队、讲解每期《全球投资评论》投资人信,秉持长期逆向的「资本周期」供给侧投资思想。

一句话导读

这篇报告讲的是英国酒店业在疫情后发生的一个变化:很多小酒店倒闭了,新酒店又很难建起来(因为利率高、建设周期长),但住酒店的人正在慢慢回来。这意味着剩下的酒店能更容易涨价、赚更多钱。其中,一家叫Premier Inn的连锁酒店(母公司叫Whitbread)因为负债少、资金充足,趁机扩张抢市场,而它的竞争对手(比如Travelodge)因为欠债太多反而缩手缩脚。目前Whitbread的股价还和疫情前一样低,市盈率只有14倍,市场似乎没注意到它的优势。简单说:供给减少、需求回暖,龙头公司有机会,而且价格不贵。

英国酒店业在疫情后面临供给收缩:2019至2021年房间数从715,000降至685,000,为2013年来最低,其中约70%流失供给因改建住宅而永久退出。Travelodge(英国第二大酒店集团)2020年净债务约3.5亿英镑(3倍2019年EBITDA),被迫融资约2亿英镑并推迟扩张;Whitbread(Premier Inn运营商)通过配股融资10亿英镑(1.8倍FY20 EBITDA)转为净现金状态。当前高利率与长建设周期(新建需5-6年)进一步限制供给,而国内及海外旅行需求正接近疫情前水平(但商务旅行恢复缓慢)。资本雄厚的企业(如Premier Inn)有望在竞争者疲弱时扩大市场份额

主题与背景

本章分析英国酒店业在疫情后经历的供给结构性收缩,以及这一资本周期变化对龙头企业的投资机会。市场背景为:2020-2021年疫情导致酒店入住率骤降、行业债务高企,大量小型独立酒店退出,而需求正逐步恢复至疫情前水平。高利率与长达5-6年的建设周期进一步限制了新供给入市。

核心观点

报告的核心投资论点是:在供给收缩、需求复苏的资本周期中,资产负债表稳健、能持续扩张的行业龙头(如Whitbread旗下的Premier Inn)有望获取市场份额并提升定价权,是当前英国酒店业的最佳投资标的。

反直觉之处:Whitbread股价仍处于疫情前水平(绝对股价未涨),但估值仅14倍市盈率,市场并未充分定价其结构性优势。

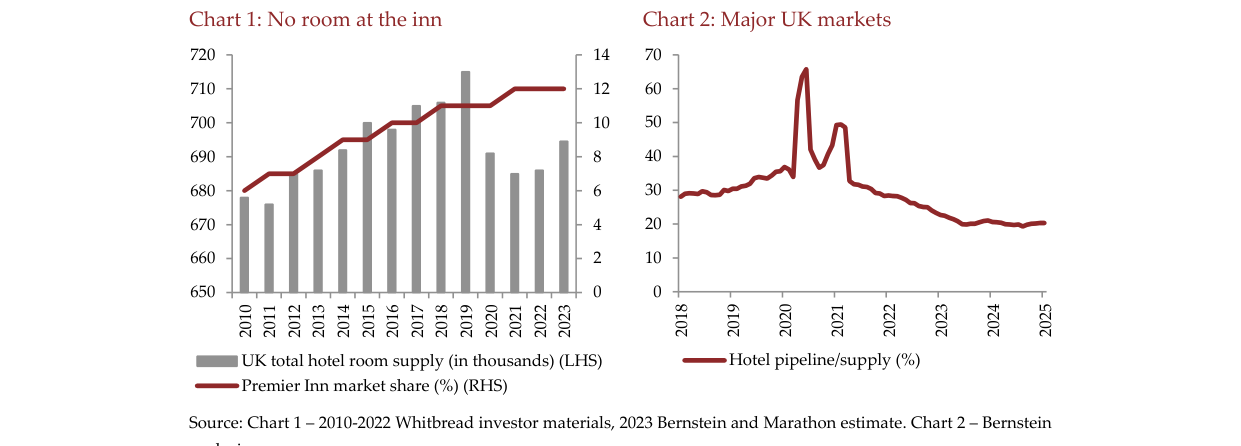

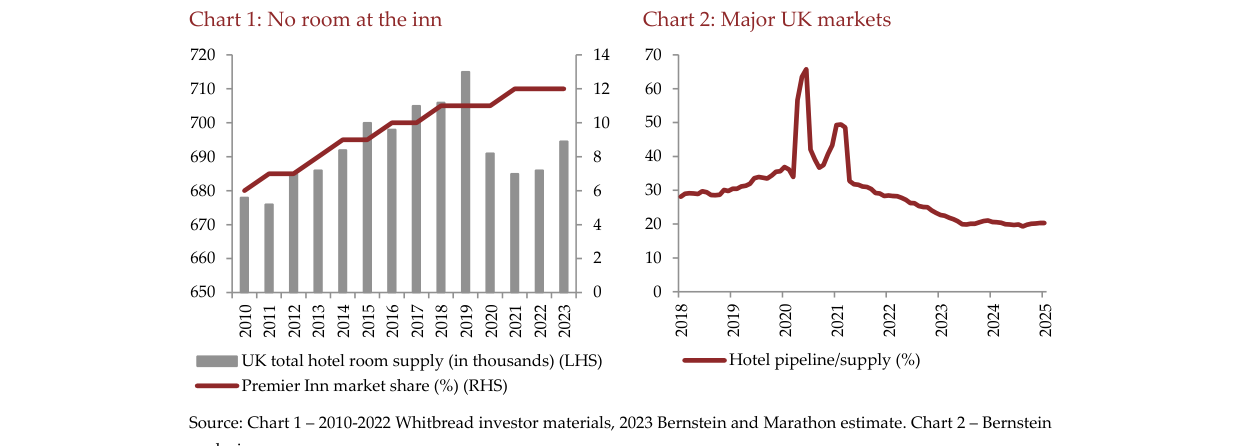

英国酒店房间总供应量2010-2023年间在68万至71.5万间波动,2019年达峰后回落至69.5万间;Premier Inn市场份额从约6%稳步上升至约12%

关键论据与数据

1. 供给端收缩幅度:2019年至2021年英国酒店房间数从715,000间降至685,000间(减少4%),为2013年以来最低。其中约70%的流失供给因改建成住宅而永久退出市场。

2. 竞争对手的困境:

- Travelodge(英国第二大酒店集团):2020年初净债务约3.5亿英镑(不含租赁),为2019年EBITDA的3倍;被迫融资约2亿英镑以改善流动性,原计划增加10%房间的扩张被推迟。

- Whitbread(Premier Inn运营商):通过配股融资10亿英镑(相当于FY20 EBITDA的1.8倍),从历史温和杠杆(约1倍EBITDA)转为净现金状态,得以在疫情期间维持投资。

3. 扩张对比:

英国主要市场酒店Pipeline/供应占比从2018年约30%飙升至2020年峰值约65%,随后回落至2025年预计的20%左右

| 指标 | Premier Inn (2019-2023) | Travelodge (2019-2023) |

|---|---|---|

| 房间数增长 | 10% | 3% |

| 计划新增房间(至2030年) | 11,500间(+13%) | 未明确 |

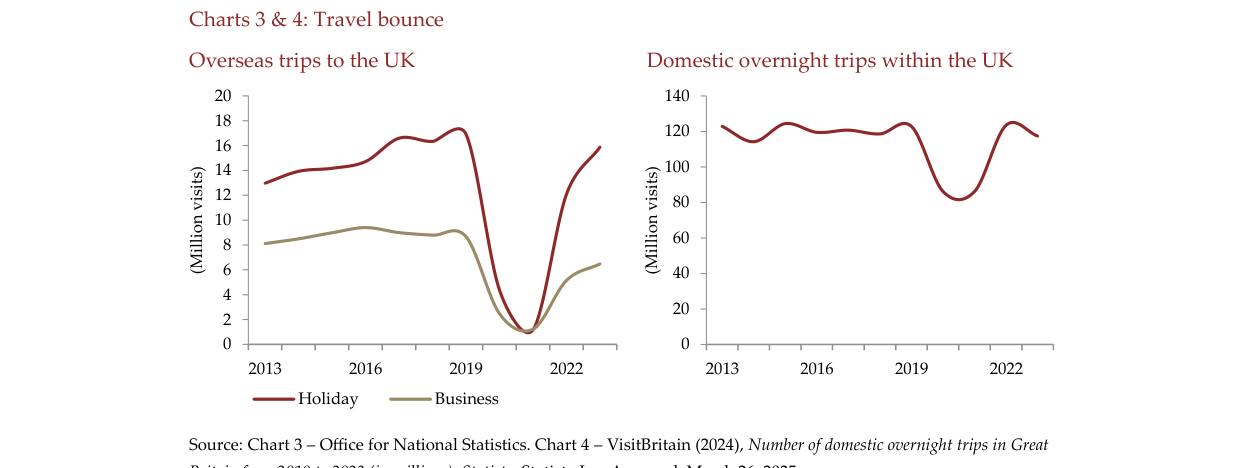

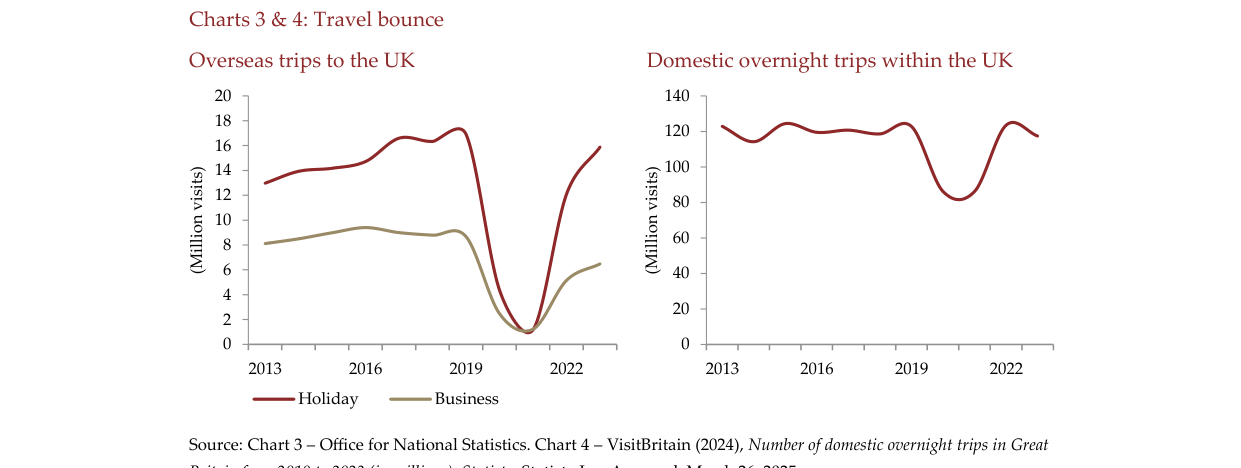

赴英海外旅行人次从2013年约2100万增至2019年2600万,2020年暴跌至不足200万,2022年恢复至约2300万,其中假期出行占比显著高于商务出行

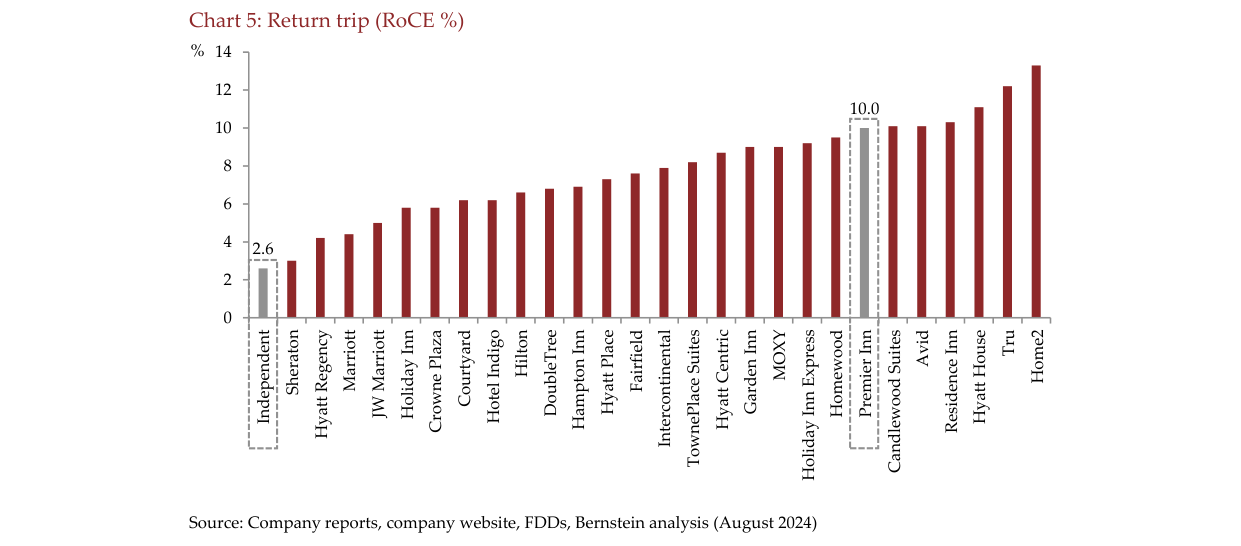

4. 盈利能力对比(ROCE,即已动用资本回报率):

英国国内过夜旅行从2013年约1.2亿次波动上升至2022年约1.25亿次,2020年因疫情暴跌至约8000万次后迅速反弹

| 酒店品牌/类型 | 平均ROCE |

|---|---|

| Premier Inn | 10%+ |

| 独立运营商 | 3% |

| 多数连锁品牌(如Marriott, Hilton等) | 中高个位数(如5-9%) |

各酒店品牌资本回报率(RoCE)对比显示,Independent仅2.6%,Premier Inn达10.0%,而Home2最高约13%,显著高于行业平均水平

5. 成本优势:直接预订减少对OTA依赖,规避10-15%的佣金;标准化房间设计降低清洁成本;交叉培训员工提高效率。

6. 需求端:海外游客赴英及英国国内过夜旅行次数均接近疫情前水平;商务旅行因视频会议影响而结构性降低,但被休闲需求弥补。

7. 估值:Whitbread当前市盈率14倍,股价仍处于疫情前水平(截至报告撰写时)。

涉及的公司/资产

- Whitbread plc(Premier Inn):主角,看多。英国最大酒店品牌,运营效率卓越,ROCE超10%,通过保守财务获取扩张能力,计划2030年新增11,500间房间(+13%)。同时正在德国扩张(独立酒店占比更高),可能复制英国成功。

- Travelodge:看空。受高债务拖累,扩张停滞,市场份额流失。

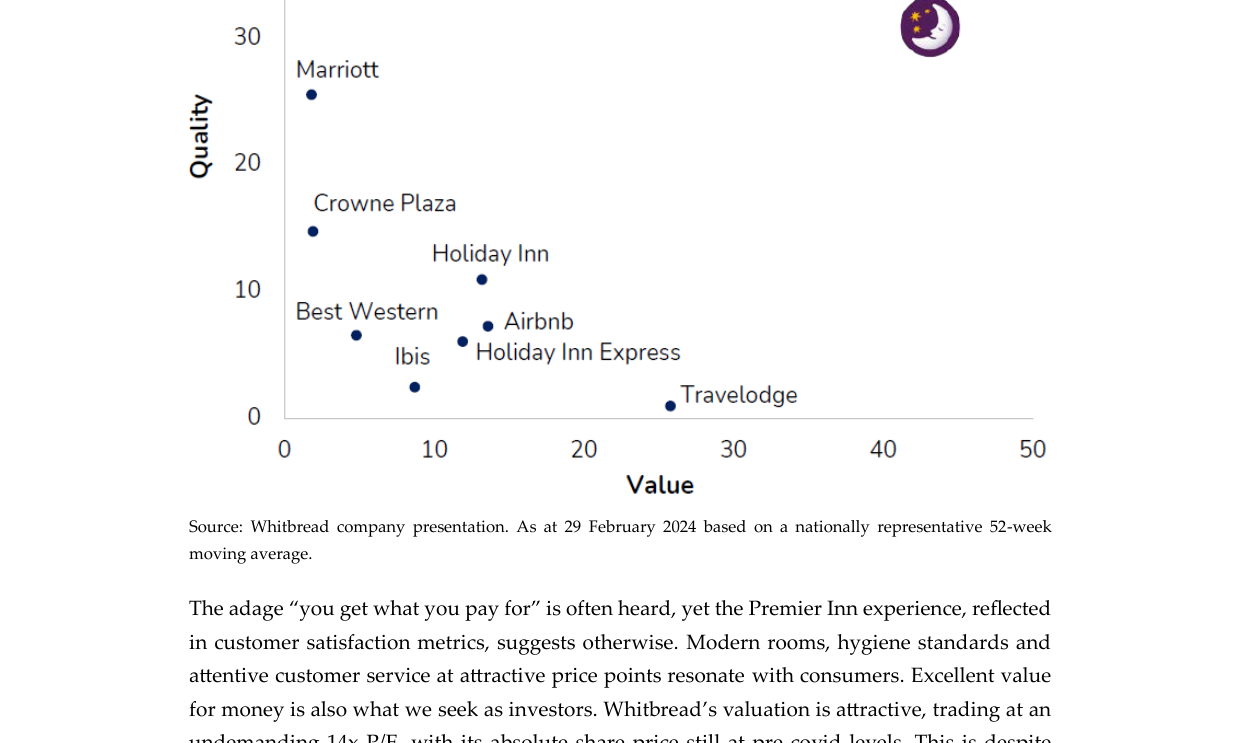

酒店品质-价值矩阵中,Premier Inn以约45的高价值评分和约32的品质评分领先,优于Hilton(约35品质/5价值)和Marriott(约27品质/3价值)等竞品

投资启示

- 方向:买入Whitbread。(报告明确说“Whitbread is our preferred way to get exposure to the UK hotel capital cycle.”)

- 逻辑:供给收缩+需求恢复=定价权提升;Whitbread凭借资产负债表优势可逆势扩张,抢占市场份额;估值14倍P/E(股价未涨)提供安全边际。

- 风险关注点:商务旅行需求结构性疲软;德国扩张能否复制英国模式尚不确定。