Cryptocurrency by the Numbers

Horizon Kinetics 是 Murray Stahl 与 Steven Bregman 于 1994 年在纽约创立的资产管理公司,奉行逆向、反指数化的长期价值理念,集中重仓特许权、交易所等硬资产,代表持仓为德州太平洋土地(TPL),定期发布季度市场评论与逆向研究报告。

一句话导读

这篇报告用大量数据告诉你一个简单道理:美元一直在贬值,而比特币在升值。从1913年到现在,美元的购买力已经蒸发了96%以上。比特币的总市值从2016年的122亿美元涨到了2025年的近4万亿美元,翻了300多倍。全球已经有7亿人持有加密货币,占世界人口的8%。更有意思的是,连美国、中国这些国家都在悄悄囤比特币。报告认为,买比特币本质上就是在赌全球法定货币会继续贬值。不过它也提醒,靠借钱买比特币的公司长期不可持续,普通人应该关注比特币这类主流资产,而不是乱买新币。

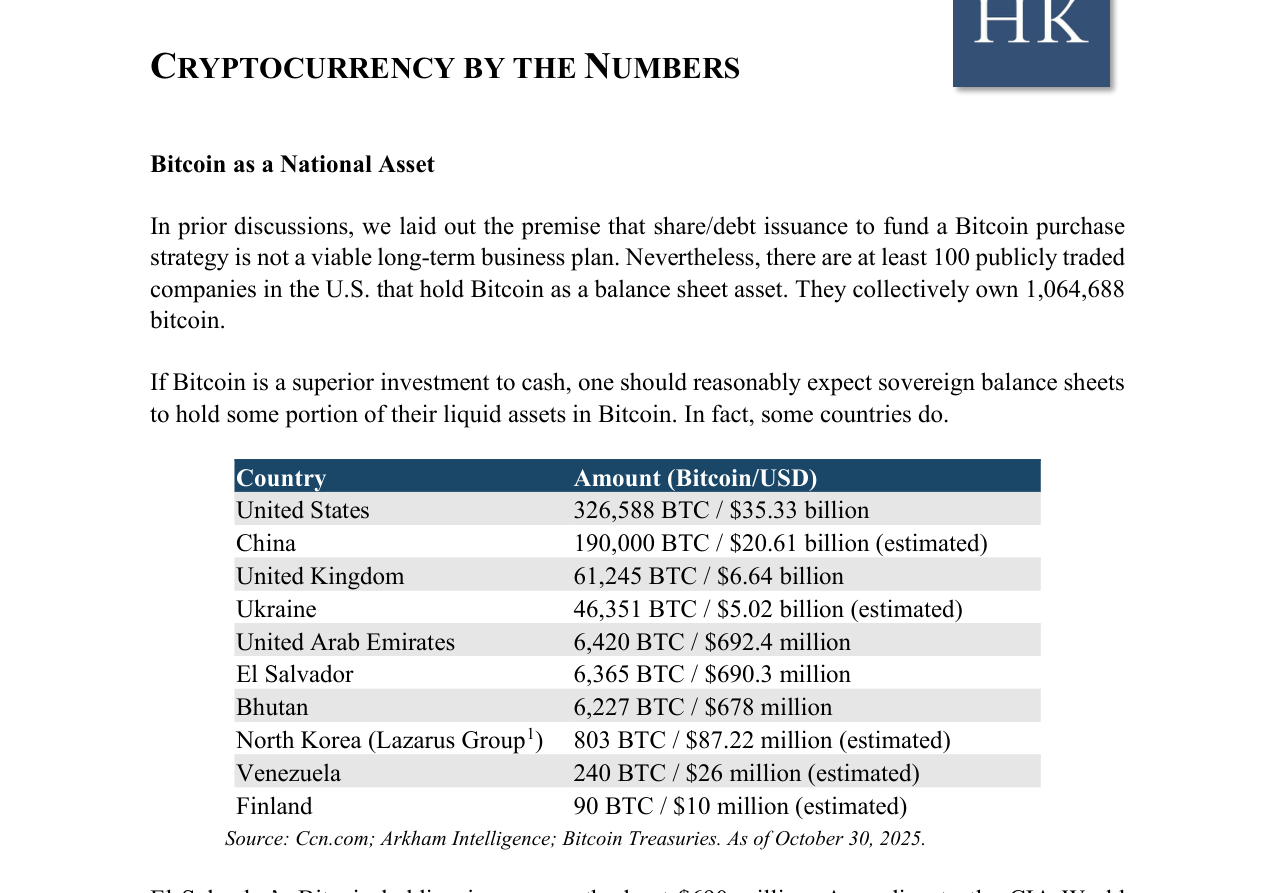

该报告以历史数据对比分析加密货币价值。核心观点是:自1913年美联储成立以来,美元购买力已损失96.2%,而比特币具有预定的、不可更改的通胀率,购买比特币本质上是做空世界货币。重要结论包括:加密货币总市值从2016年1月28日的122.7亿美元增长至2025年10月1日的3.99万亿美元,涨幅32,448%;全球加密货币用户从2018年的3530万增至2025年4月的7亿(约占全球人口8%);加密货币数量在2022年1月达9,929种后,于2025年8月降至9,521种,出现净减少;美国上市公司共持有1,064,688枚比特币,其中美国政府持有326,588 BTC(约353.3亿美元),中国

主题与背景

本章从美元购买力长期贬值的宏观历史背景切入,论证比特币作为货币替代品的投资逻辑。报告以1913年美联储成立为起点,对比美元与比特币的购买力变化,并展示加密货币市场从2016年至2025年的指数级增长,最终指向一个结论:购买比特币本质上是做空全球法定货币体系。

核心观点

报告的核心判断是:

- 比特币是一种「做空世界货币」的工具:在美元购买力自1913年已损失96.2%的背景下,比特币具有预定且不可更改的通胀率,其持有者本质上是在对冲法定货币的持续稀释。

- 国家主权层面正在出现「去法币化」趋势:部分国家已将比特币纳入资产负债表,并开始超越传统黄金作为储备资产,虽然目前规模尚小,但趋势明确。

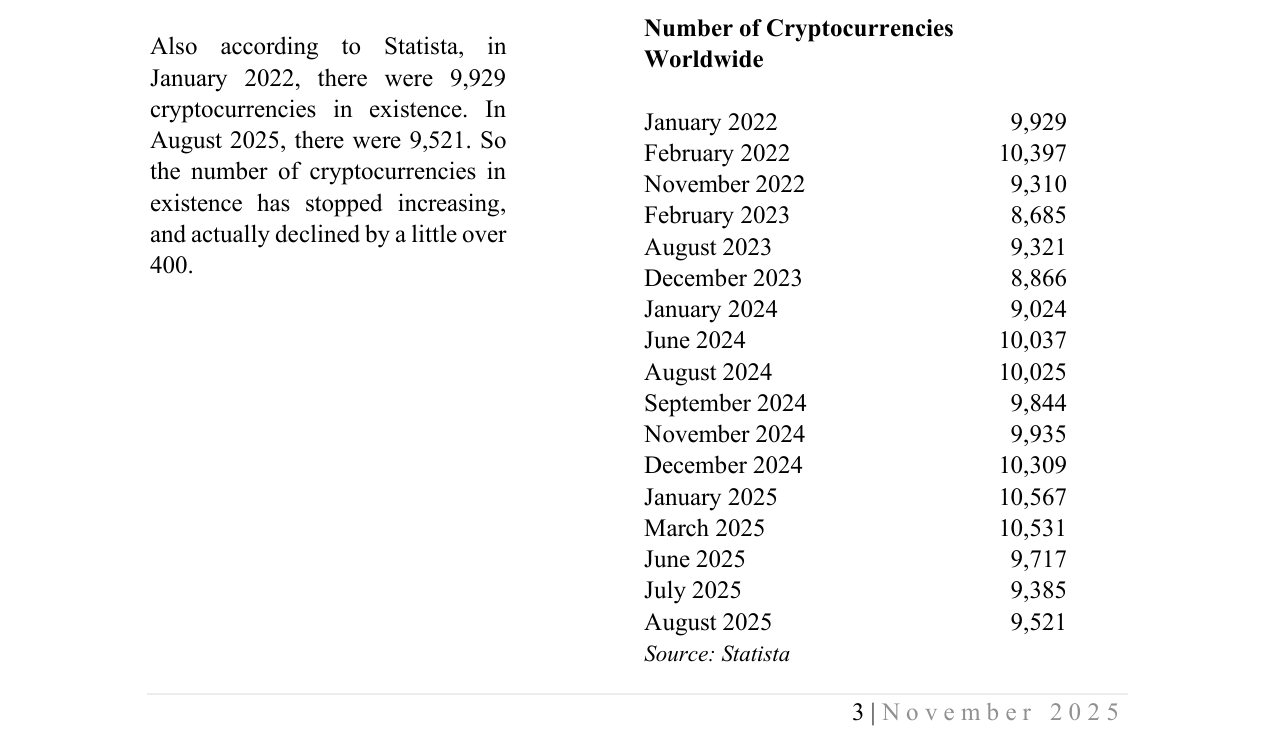

- 反直觉判断:加密货币种类总数在2022年达到顶峰后出现净减少(减少约400种),市场从无序扩张进入优胜劣汰阶段,头部资产(如比特币)的集中度可能进一步提升。

关键论据与数据

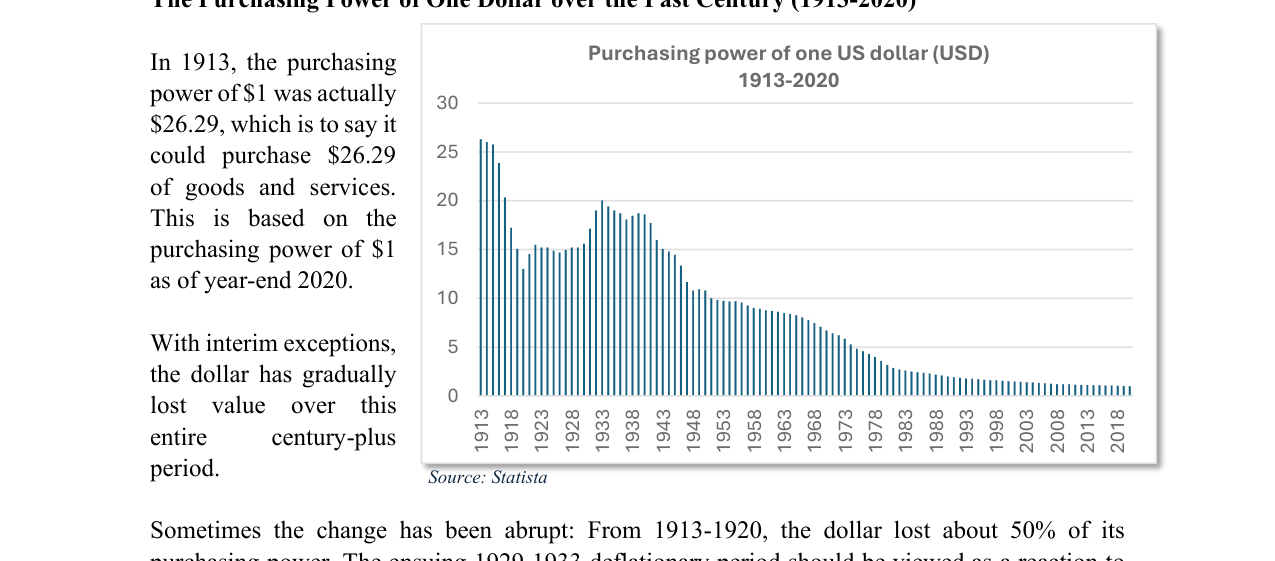

美元购买力从1913年的约26美元持续下降至2020年的1美元,百年间累计贬值约96.2%

1. 美元购买力长期走势

- 1913年1美元的实际购买力相当于2020年的26.29美元,即自1913年以来美元已损失96.2%的购买力。

- 中间经历了多次剧烈波动:1913-1920年损失约50%购买力;1938年起二战通胀再次加速。

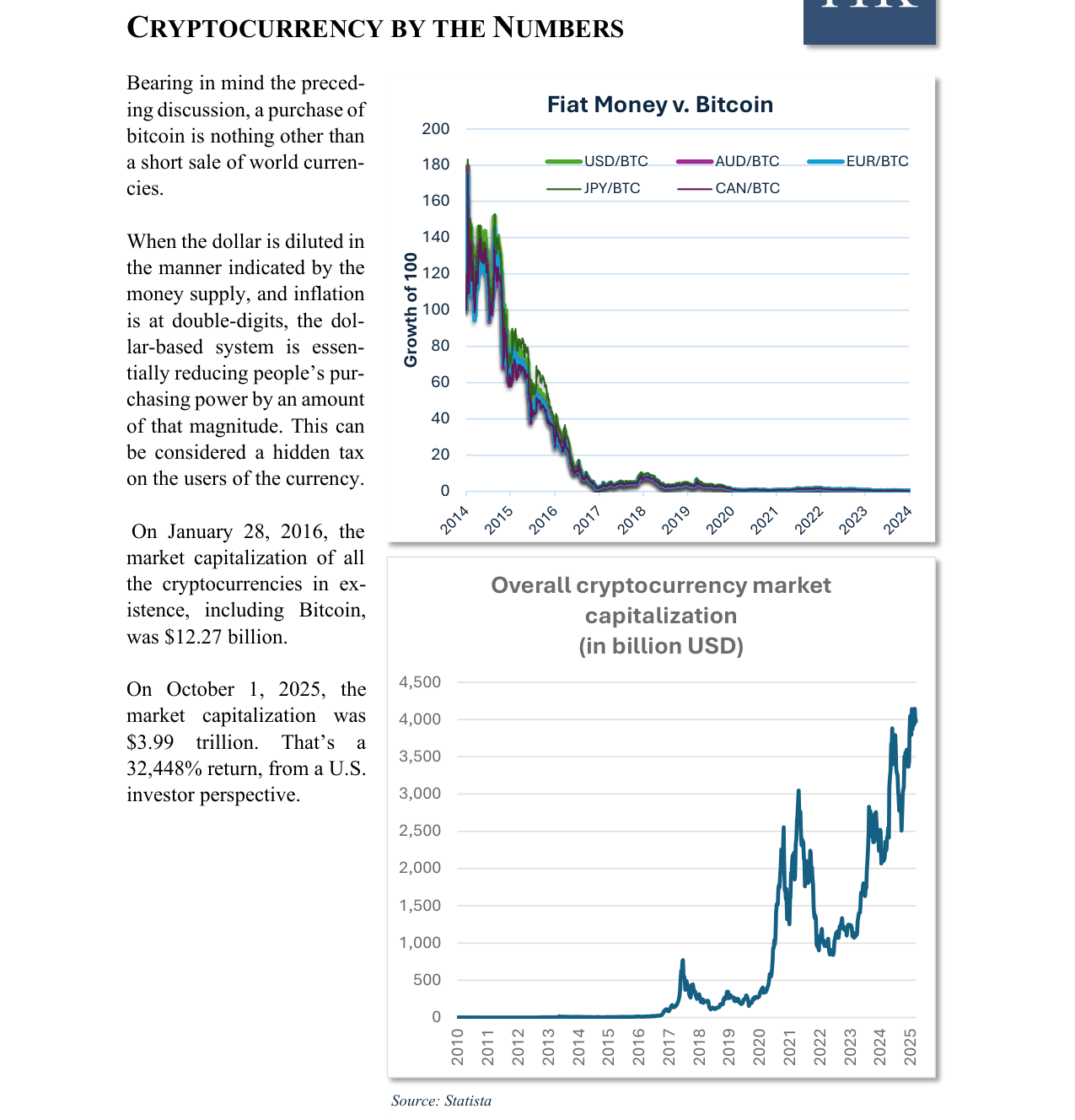

2. 比特币的购买力增长

- 报告未给出具体比特币价格,但通过图表显示比特币兑美元、欧元、日元、澳元、加元等均呈现长期上升趋势,与法币贬值形成鲜明对比。

2014-2024年间,美元、欧元、日元、澳元、加元等主要法币对比特币的购买力均从100左右大幅下降至接近0

3. 加密货币市场规模

| 指标 | 数据 |

|---|---|

| 2016年1月28日总市值 | 122.7亿美元 |

| 2025年10月1日总市值 | 3.99万亿美元 |

| 累计涨幅(美元计) | 32,448% |

4. 用户增长

- 2018年全球加密货币用户:3530万

- 2025年4月全球加密货币用户:7亿(约占全球人口8%)

加密货币总市值从2010年的接近0增长至2025年10月的3.99万亿美元,十年间回报率达32,448%

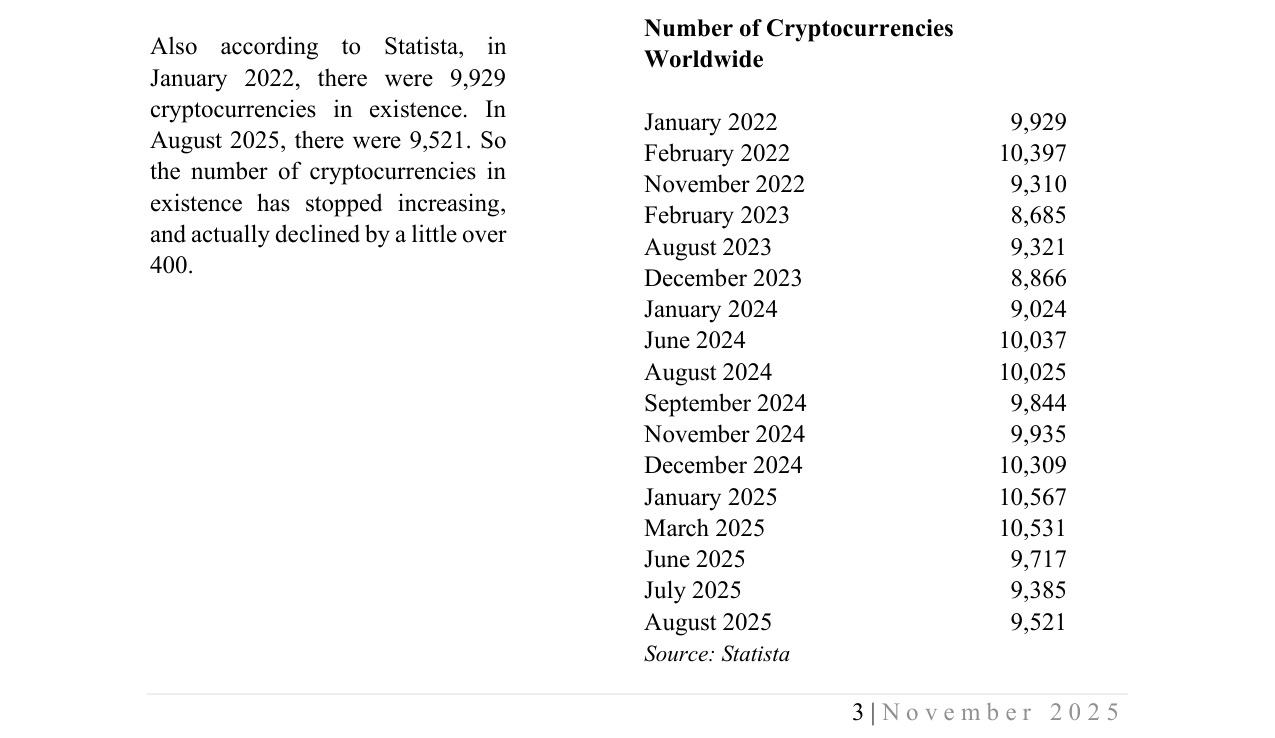

5. 加密货币数量变化

| 时间 | 加密货币数量 |

|---|---|

| 2022年1月 | 9,929种 |

| 2023年12月 | 8,866种 |

| 2024年9月 | 9,844种 |

| 2024年12月 | 10,309种 |

| 2025年8月 | 9,521种 |

- 从2022年1月至2025年8月,总数减少约400种,市场开始出清。

全球加密货币用户从2016年的约100万增长至2025年4月的7亿,约占世界人口的8%

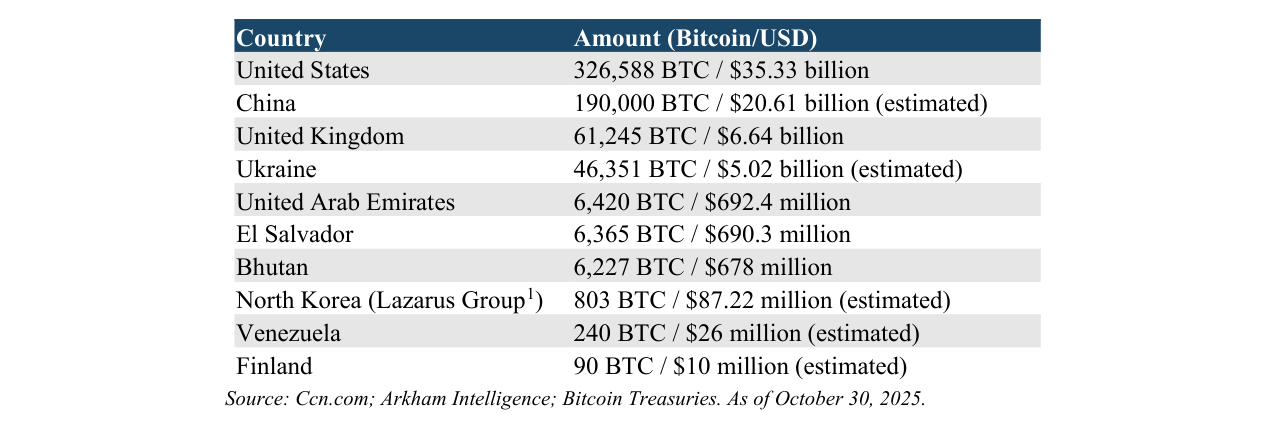

6. 国家持有比特币情况

| 国家 | 持有比特币数量 | 折合美元(约) |

|---|---|---|

| 美国 | 326,588 BTC | 353.3亿美元 |

| 中国(估计) | 190,000 BTC | 206.1亿美元 |

| 英国 | 61,245 BTC | 66.4亿美元 |

| 乌克兰(估计) | 46,351 BTC | 50.2亿美元 |

| 阿联酋 | 6,420 BTC | 6.924亿美元 |

| 萨尔瓦多 | 6,365 BTC | 6.903亿美元 |

| 不丹 | 6,227 BTC | 6.78亿美元 |

| 朝鲜(Lazarus Group估计) | 803 BTC | 8722万美元 |

| 委内瑞拉(估计) | 240 BTC | 2600万美元 |

| 芬兰(估计) | 90 BTC | 1000万美元 |

全球加密货币数量在2022年1月至2025年8月间波动,从9,929种变化至9,521种,2025年1月达到峰值10,567种

- 美国上市公司合计持有1,064,688 BTC。

- 萨尔瓦多持有6,365 BTC(约6.9亿美元),而其PPP口径GDP约740亿美元,比特币持仓虽小,但已跑赢任何传统主权财富基金组合。

涉及的公司/资产

截至2025年10月30日,各国政府共持有约106万枚比特币,其中美国持有326,588 BTC(353.3亿美元),中国持有190,000 BTC(206.1亿美元)

- 比特币(Bitcoin):核心分析对象,被定义为「预定通胀率、不可更改的」资产。

- 美国上市公司:至少100家美国上市公司将比特币纳入资产负债表,合计持有1,064,688 BTC。报告未点名具体公司,但强调这种「发债/发股买比特币」策略作为长期商业模式不可行,但作为国家或企业储备资产的趋势仍在。

- 萨尔瓦多:作为小型经济体率先将比特币纳入法定储备的案例,持有6,365 BTC(约6.9亿美元),尽管规模不足以改变国家命运,但表现优于任何分散化主权财富基金。

投资启示

- 长期做空法币的贝塔工具:报告暗示,在法币购买力持续下降的宏观背景下(年均贬值约1.5%~2%),比特币持有者实际上获得了法币贬值的反向暴露。因此,配置比特币应被视为主权货币体系风险的宏观对冲,而非单纯的风险资产投机。

- 关注主权国家持仓的动态:萨尔瓦多、不丹等小国率先入场,但美国、中国等大国已是实际最大持有者(美国326,588 BTC、中国190,000 BTC)。若更多国家跟进将比特币纳入外汇储备,可能引发新一轮「主权买盘」正反馈。

- 加密货币供给侧拐点已现:从2022年1月的9,929种减少至2025年8月的9,521种,市场已从"发行浪潮"转向"自然淘汰"。投资者应更关注比特币等高流动性、高市占率的头部资产,而非盲目追逐新币。

- 警惕「发债买币」的不可持续模型:报告明确否定企业通过债务/股权融资买入比特币的长期可行性,因此投资者应区分「资产负债表配置」与「投机性融资」的区别,避免参与过度杠杆化的加密企业。