Syncona

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇分析讲的是Syncona这家生物科技投资公司。它不像普通基金那样有10年到期限制,而是拥有永久资金,可以耐心等待研发成果。目前市场低迷,Syncona的股价比其资产实际价值便宜了近一半(折价47%),但作者认为这正是买入机会。因为生物科技行业正在回暖,Syncona旗下几款晚期药物即将公布关键数据,很可能被大药企高价收购。作者反对在低点卖掉资产,认为耐心持有才能赚大钱。值得一看,因为它解释了为什么“便宜”不一定“差”,以及如何利用行业周期赚钱。

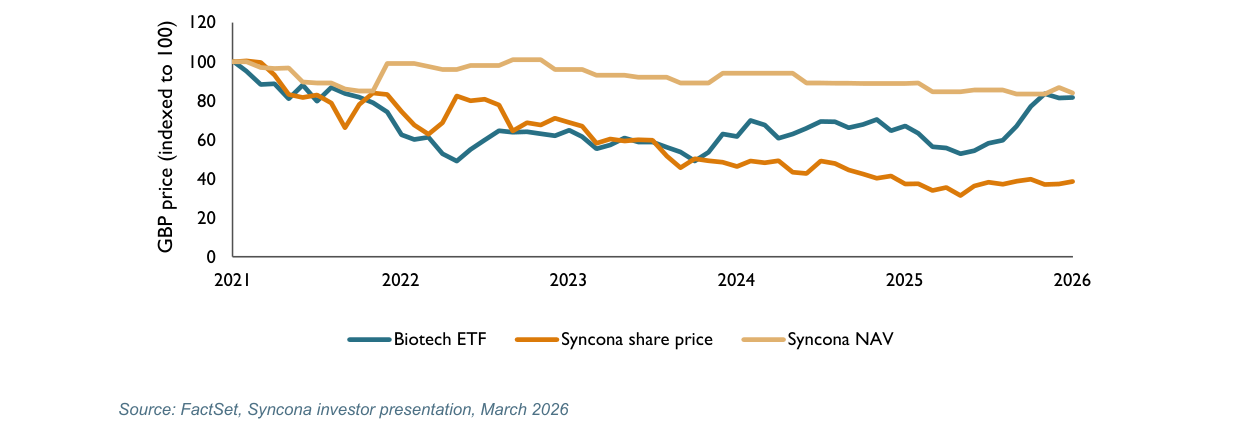

Hosking Partners 认为,生物制药风险投资回报集中于商业化前的晚期阶段,而传统10年期基金结构难以覆盖早期投资的长周期。Syncona 凭借2012年Wellcome Trust设立的永久资本结构获得结构性优势,可投资早期项目并持有至退出,其NAV在2021-2025年仅下跌12%(193.9p至170.9p),同期XBI生物技术指数下跌60%。尽管股价曾折价55%(最初投资时折价30%),Syncona仍实现两项英国最大生物技术退出及10亿英镑退出收益。2025年,公司启动战略评估以应对折价压力。

主题与背景

本章讨论生物制药风险投资回报集中于商业化前晚期阶段的结构性特征,以及传统10年期VC基金周期与早期研发长周期之间的错配问题。市场背景是后疫情时期生物科技资本撤退、利率上升导致的行业深度调整。Hosking Partners 基于资本周期分析视角,认为 Syncona 的永久资本结构在此环境下具有独特的投资价值。

核心观点

作者的核心判断是:Syncona 凭借 Wellcome Trust 授予的永久资本结构,获得了相比传统VC基金的结构性优势,可在早期阶段获取低成本标的并持有至退出。作者强调,当前生物科技行业M&A和IPO活动回暖,Syncona 的三项晚期资产关键数据即将公布,将使其成为大型药企的收购目标。

反共识判断:作者在大多数投资者对Syncona的巨幅折价感到不耐烦时,持续增持,并强烈反对在周期低点拆分或折价出售资产。作者认为,管理层选择维持组合价值而非向短期投资者妥协是正确的长期策略。

关键论据与数据

- 回报时间错配:成功的生物制药退出大多发生在商业化前几年,收益集中于VC投资的后期,而10年基金周期难以覆盖早期研发的不确定长周期。

- Syncona的NAV表现:从2021年3月到2025年3月,Syncona 的NAV从193.9p降至170.9p,仅下跌12%;同期XBI生物技术指数从2021年1月峰值下跌60%,且经历3年停滞。

- 折价与股价表现:作者最初投资时股价折价约30%,此后折价一度扩大至55%(2024年低点)。截至2026年5月,折价仍约47%(市值5.6亿英镑 vs Dec-25 NAV 10.58亿英镑)。

- 行业回暖信号:XBI在最近一年上涨62%(从2024年6月低点起算约70%),但仍低于2021年峰值约15%。2025年生物制药M&A交易额较此前五年显著提升。

- 资产结构:Syncona旗下15家组合公司中,85%为临床阶段资产。

Syncona股价从2021年基准100跌至2025年低点约35后回升至40,而其NAV长期稳定在80-100区间,显著跑赢股价表现

| 指标 | Syncona NAV | XBI生物技术指数 |

|---|---|---|

| 2021年3月/1月峰值 | 193.9p | 峰值高点 |

| 2025年3月/周期低点 | 170.9p | 下跌60% |

| 期间变化 | -12% | -60% |

涉及的公司/资产

- Syncona(标的公司,看多):作者自2023年开始投资并持续增持,认为其结构性优势不可复制。作者支持管理层拒绝在低点抛售,并投票赞成新投资政策(退出收益的前2.5亿英镑返还股东,之后恢复建立25家公司组合的计划)。

- Wellcome Trust(重要股东):持股约30%,在战略评估中支持维持组合价值的方案。

- XBI ETF(市场基准):用作生物科技行业周期指标,其62%的年度涨幅被视为行业回暖信号。

投资启示

作者认为,Syncona 当前47%的折价提供了显著的安全边际,且未来两年三款晚期资产的临床数据公布将引发大型药企的并购兴趣。对于投资者而言,这意味着:

- 长期折价修复机会:若资产价值通过退出得到确认,折价有望收窄。

- 管理层激励一致:新LTIP(15%超额业绩费,门槛为12亿英镑退出收益,即当前市值的两倍)将管理层利益与长期价值最大化绑定。

- 周期窗口:M&A和IPO活动回暖是NAV提升的领先指标,当前是持有而非卖出的时点。