A Tale of Two Neighbours: The Tiger and the Lion

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是两个邻国股市的巨大差异:印度股市很贵(市盈率24倍),斯里兰卡很便宜(10倍)。作者认为,印度可能估值过高有泡沫风险,而斯里兰卡虽然经历主权违约等危机,但经济正在复苏,股票被严重低估。对普通投资者来说,这意味着不要盲目追高热门市场,可以关注那些被忽视但基本面改善的地方。报告用具体数据对比,比如市值占GDP比例、人均市值等,帮你理解为什么这种差距可能不会持续太久。

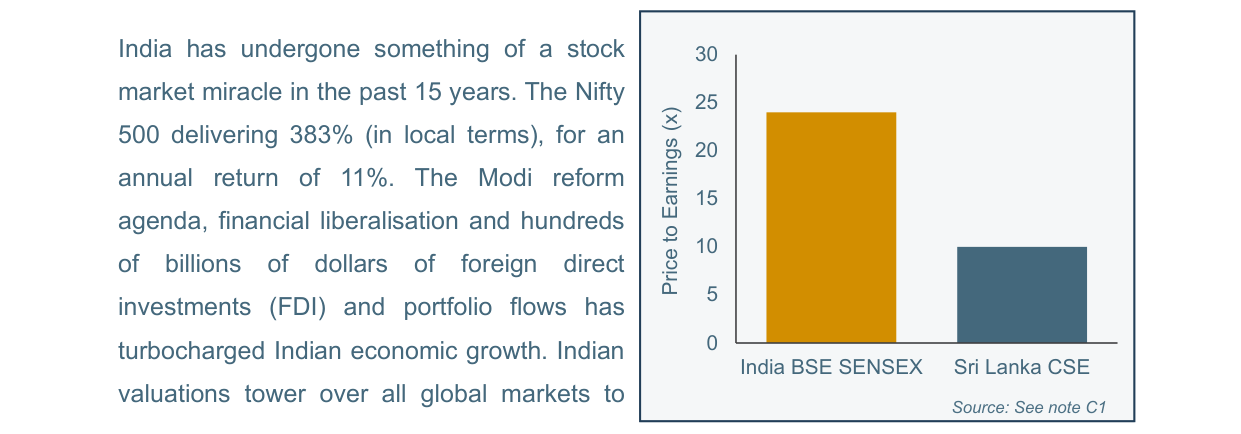

Hosking Partners 报告对比印度与斯里兰卡股市的极端估值差异:印度 SENSEX 交易于 24 倍 P/E,Nifty 500 过去 15 年累计上涨 383%(年化 11%),市值/GDP 比达 144%,接近 2007 年高点,远超中国两倍并高于 100% 的“巴菲特指标”;而斯里兰卡 CSE 仅 10 倍 P/E,经历了 2019 年恐袭、疫情及 2022 年主权违约,导致 70% 的美元跌幅。报告指出,在资本周期框架下,投资者应警惕印度潜在泡沫,关注斯里兰卡因危机压低的估值机会,其对比是当前新兴市场乃至全球最极端的之一。

主题与背景

本章聚焦于印度与斯里兰卡股市之间极端的估值分化。作者认为,这是当前新兴市场乃至全球范围内最显著的对比之一:印度 SENSEX 交易于 24 倍 P/E,而斯里兰卡 CSE 指数仅 10 倍 P/E,分别代表市场亢奋与深度低估的两端。

核心观点

印度BSE SENSEX市盈率约24倍,显著高于斯里兰卡CSE的10倍

作者的核心论点是:在资本周期框架下,投资者应警惕印度市场潜在的估值泡沫,同时关注斯里兰卡因极端危机而被压低的估值机会。这是一个逆市场共识的判断——印度是过去 15 年新兴市场的明星,而斯里兰卡则经历了主权违约与 70% 的美元跌幅。

关键论据与数据

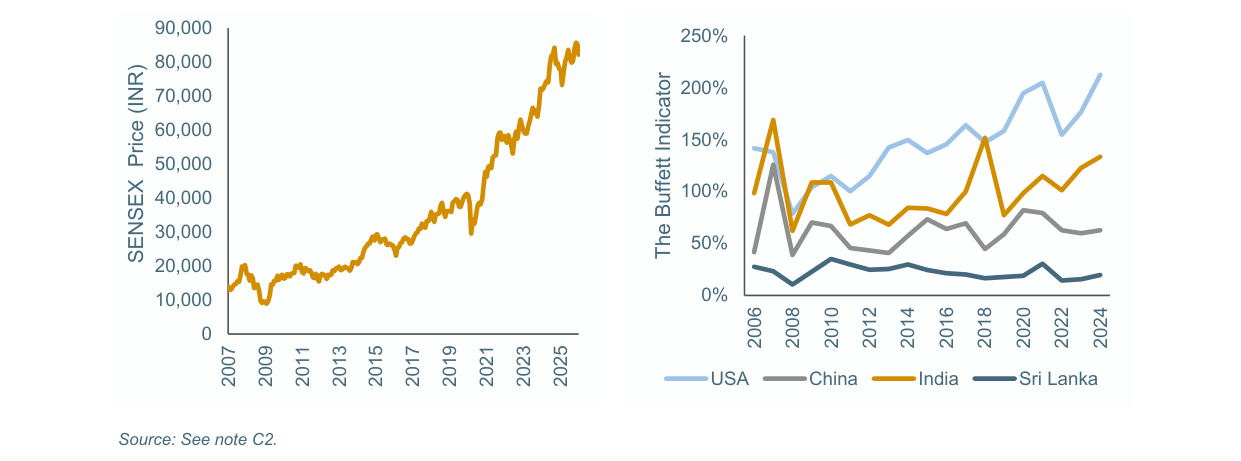

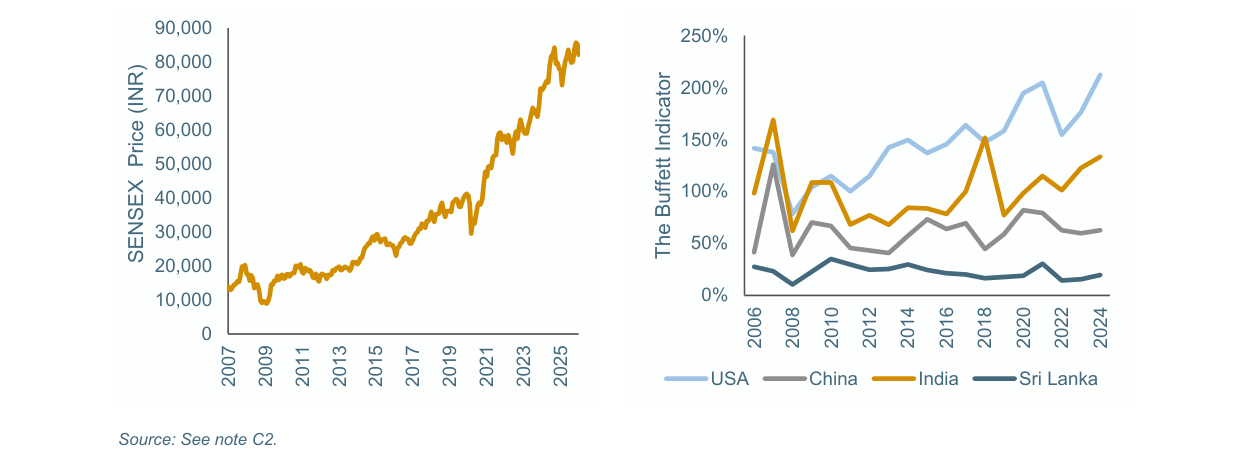

- 印度市场的“奇迹”与泡沫信号:Nifty 500 过去 15 年累计上涨 383%(年化 11%),但市值/GDP 比已达 144%,接近 2007 年高点,超出中国 2 倍以上,且高于“巴菲特指标”100% 的估值参照线。

- 斯里兰卡的危机与复苏:2019 年恐怖袭击、新冠疫情及 2022 年主权违约轮番打击,导致 70% 的美元跌幅。然而,IMF 支持的改革后,GDP 增长超过 5%,通胀降至 1%,连续三年经常账户盈余(1948 年独立以来首次)。

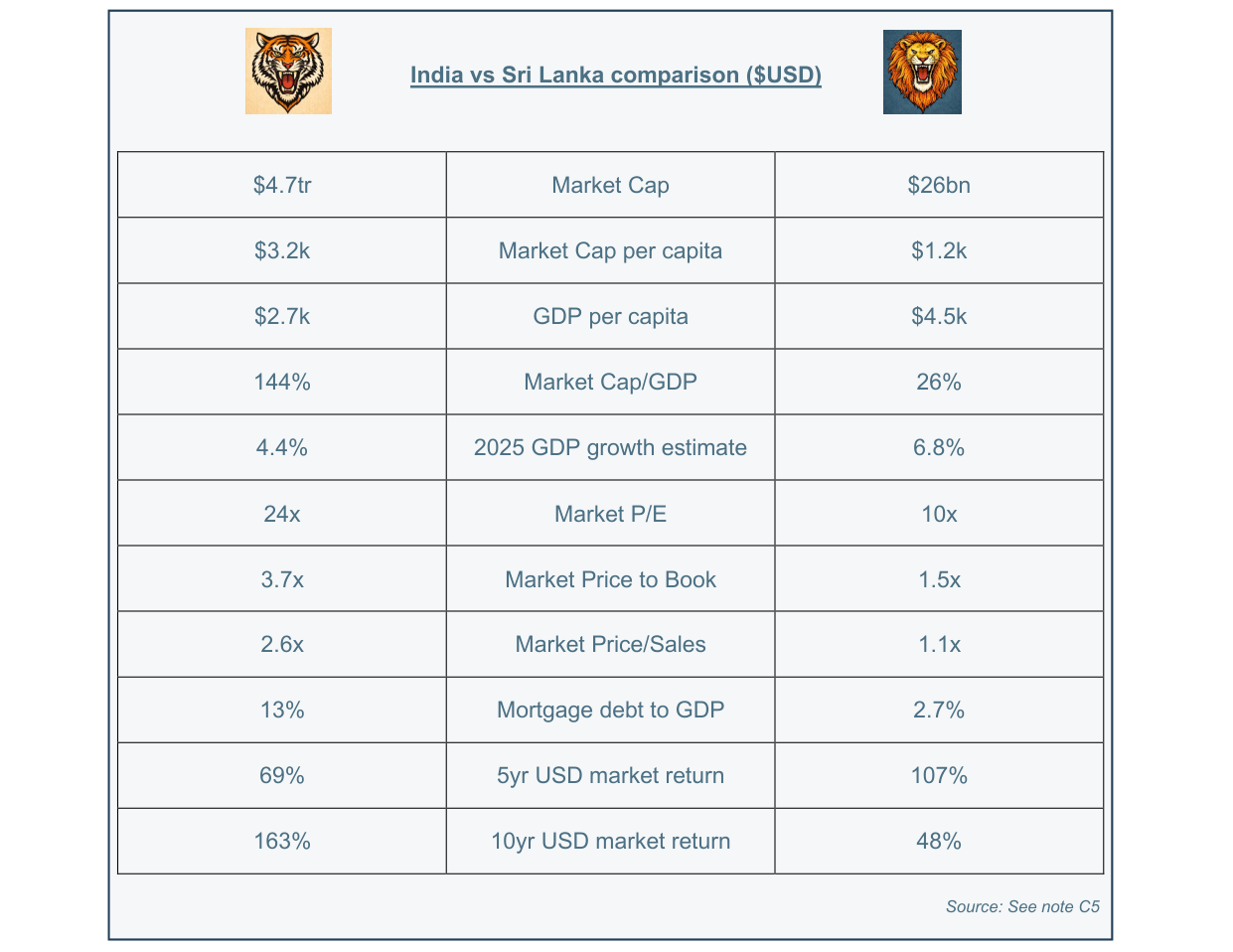

- 极端估值差异:斯里兰卡 GDP 人均($4,500)是印度($2,700)的 1.6 倍,但斯里兰卡股市市值/人口比仅为印度的一半左右($1,200 vs $3,200),整体估值差距达 2.5 倍。

印度SENSEX指数从2007年约20000点持续上涨至2025年约85000点

对比数据表:

印度Buffett指标约140%,美国超200%,中国约60%,斯里兰卡低于20%

| 指标 | 印度 | 斯里兰卡 |

|---|---|---|

| 市场 P/E | 24x | 10x |

| 市值/GDP | 144% | 26% |

| GDP 人均(美元) | $2,700 | $4,500 |

| 市值/人口(美元) | $3,200 | $1,200 |

| 2025 年 GDP 增速(估) | 4.4% | 6.8% |

| 5 年美元回报率 | 69% | 107% |

| 10 年美元回报率 | 163% | 48% |

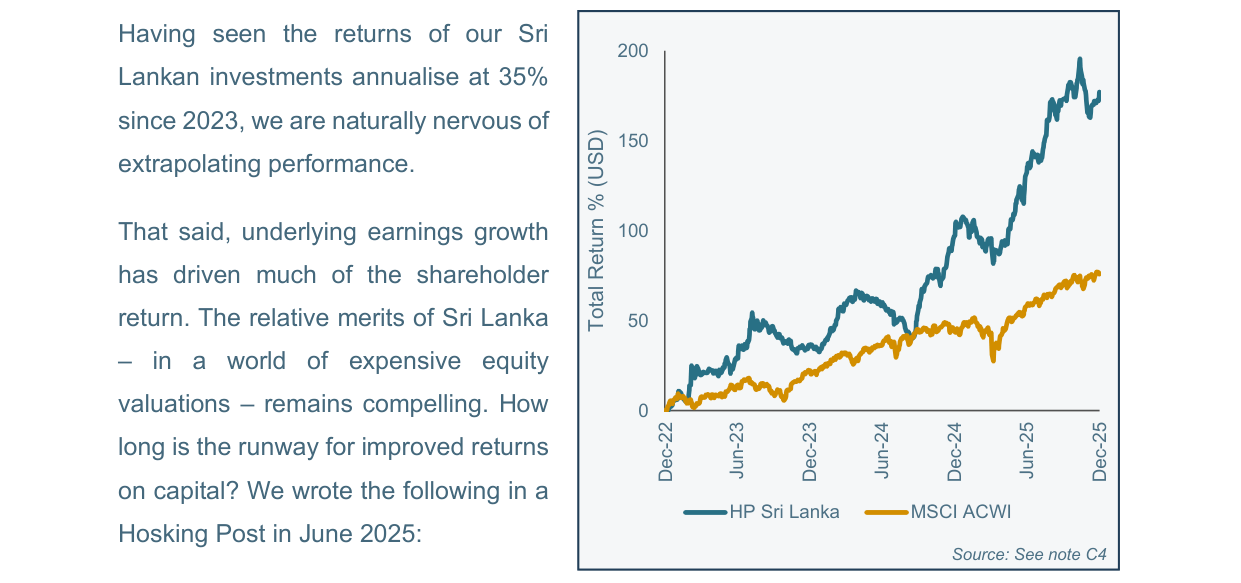

HP斯里兰卡投资组合自2022年12月以来总回报达约180%,显著跑赢MSCI ACWI的约75%

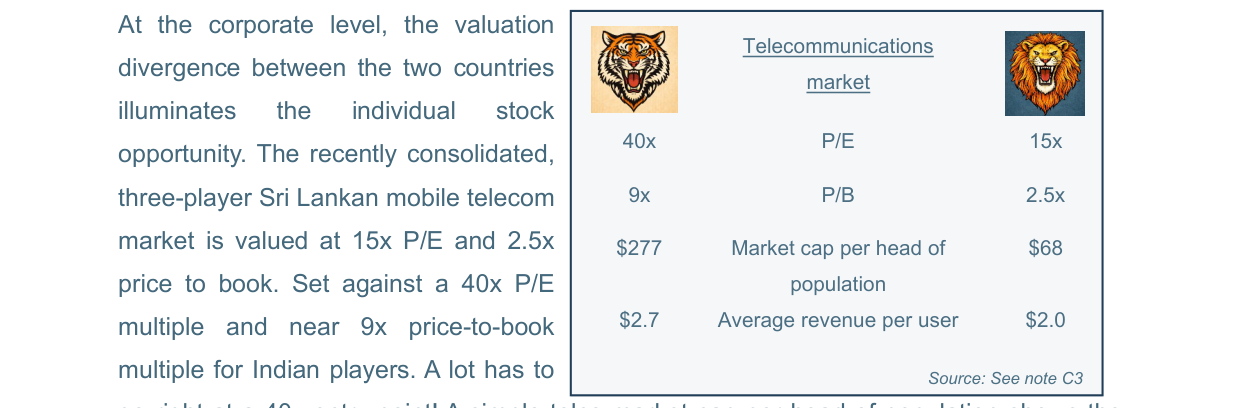

印度电信市场P/E 40倍、P/B 9倍、人均市值$277,斯里兰卡P/E 15倍、P/B 2.5倍、人均市值$68

涉及的公司/资产

- 斯里兰卡持仓(Hosking 看多):Dialog Axiata(电信)、John Keells(综合)、Aitken Spence(旅游/物流)、Lion Brewery(消费)。报告认为这些公司在危机中通过并购和产能出清,巩固了市场主导地位,改善了前瞻回报。

- 印度电信行业(看空逻辑):以电信板块为例,印度电信公司交易于 40x P/E、近 9x P/B,市值/人口达 $277;斯里兰卡仅 15x P/E、2.5x P/B,市值/人口为 $68。尽管印度用户 ARPU 更高($2.7 vs $2.0),但作者认为斯里兰卡的 ARPU 和渗透率提升空间更大(4G 数据流量增速近 20%/年)。

- 印度投资巨头:Reliance、Adani、Bharti 正在斯里兰卡基础设施投资,印度游客(2025 年达 50 万)成为其旅游经济的关键增量。

印度市值4.7万亿美元、市盈率24倍、人均GDP $2.7k,斯里兰卡市值$260亿、市盈率10倍、人均GDP $4.5k

投资启示

- 做多斯里兰卡“幸存者”企业:作者认为,斯里兰卡正处于周期修复中间段,低基数下的 GDP 增长、抵押贷款(占 GDP 仅 2.7%,远低于印度的 13%)和消费扩张空间巨大,持有优质龙头企业的估值修复和盈利增长仍将延续。

- 警惕印度泡沫:印度估值已大幅透支增长预期,尤其是在电信等板块,潜在回撤风险较高。投资者应避免在高估值点位追入“明星”市场。

- 关注均值回归:2010 年斯里兰卡 P/E 曾达 20 倍(高于印度的 17 倍),显示当前 2.5 倍的估值差距是极端且不可持续的,未来可能收敛。