The saga of Saga Plc

Hosking Partners 是 Jeremy Hosking(在 Marathon 任基金经理逾 25 年)于 2013 年在伦敦创立的精品资产管理公司,奉行资本周期与供给端逆向投资,多决策人模式、全球持有 350 余只股票、长期重仓,管理约 55 亿美元,发布研究文章、主动所有权报告与 Capital Cyclists 播客。

一句话导读

这篇报告讲的是怎么找到能涨10倍的股票。作者提出一个简单方法:找那些未来市盈率(股价和未来利润的比值)接近1倍的公司——这意味着市场几乎白送。他以英国Saga公司为例:这家公司为50岁以上人群提供旅游和保险,曾被私募基金(专门收购公司再转卖的投资机构)折腾得半死不活,股价暴跌95%。但创始人家族回归后,债务减少、客户回流,股价从2022年低点已涨8倍,作者认为还能再涨5倍。对普通投资者来说,关键不是找到这种机会,而是要有耐心和承受波动的能力。值得一看,因为它展示了如何从被抛弃的股票里捡到便宜。

Hosking Partners 研究报告《The saga of Saga Plc》提出以未来市盈率(P/E)接近1倍作为筛选“十倍股”(10x baggers)的简单框架,认为此类机会在低竞争环境下具有结构性优势。报告以 Saga Plc 为例,指出该公司自1951年成立以来“深度现实”(deep reality)未变:旨在“照顾好客户”。Hosking 通过多顾问模型逐步建仓,五年内持仓从不足20bps增至超越8%的流通股,成为第五大重仓股。股价从2022年低点已上涨8倍,基于保守盈利假设,从2026年3月初的5.20英镑可能再涨5倍。报告强调逆向投资所需的结构性耐心和多元化优势。

主题与背景

本章提出一个简单但反直觉的投资框架:寻找未来市盈率(P/E)接近1倍的股票作为“十倍股”(10x baggers)的筛选标准。报告以英国 Saga Plc 为例,说明此类机会存在于被市场忽视、遭遇短期困境但拥有“深度现实”(deep reality)——即满足核心客户需求的长期商业模式——的企业中。后金融危机时代,此类低估值股票缺乏竞争,为多元化逆向投资者创造了结构性尾风。

核心观点

- 作者的核心投资论点是:以未来市盈率约1倍为筛选标准,可以系统性地发现具有10倍或以上上涨潜力的股票。但找到只是“容易”的部分,投资并持有才是“困难”的部分,需要逆向投资性格、支持性的机构结构和真正长期的客户基础。

- 反直觉判断:传统“高质量复利增长”型投资者(追求每年稳定上涨15%的股票)和高度集中的“高信念”经理人,都不是此类机会的竞争对手,因为他们无法承受回撤风险或永久性资本损失。Hosking 的多顾问(multi-counsellor)模式反而能借此缺乏竞争的环境获得结构性优势。

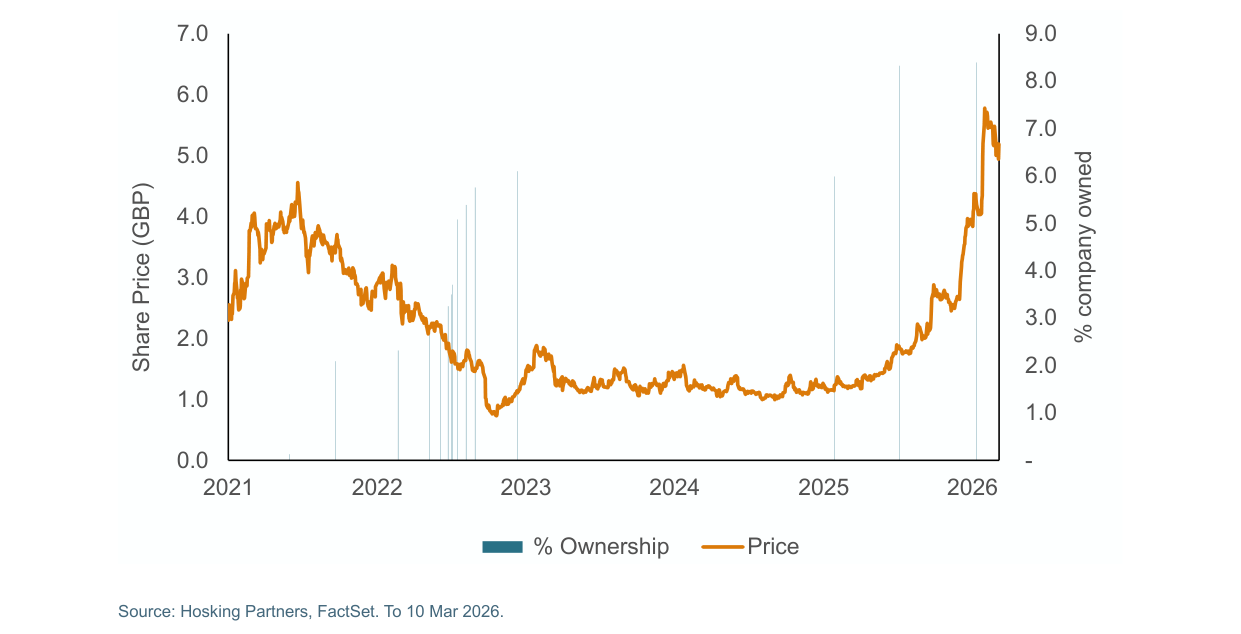

- 对 Saga Plc 的具体判断:公司经历了私人股本的多轮掠夺后,品牌和核心业务幸存下来,在创始家族回归领导下进入良性转折,股价已从2022年低点上涨8倍,基于非激进的盈利假设,从2026年3月初的5.20英镑仍可能再涨5倍。

关键论据与数据

- 框架核心:合理假设下,企业未来市盈率若接近1倍,股权上行空间巨大。

- Hosking的仓位演变:五年内持仓从<20bps增长至超过8%的流通股,成为第五大重仓股(投票权1.9%,非投票权6.6%)。

- 股价表现:从2022年低点已上涨8倍;基于非激进盈利假设,从2026年3月初的5.20英镑可能再涨5倍。

- Saga的历史与现状对比:

| 指标 | 2004年(MBO前) | 2026年附近 |

|---|---|---|

| 经营利润 | £95m | 中期目标£100m(但预计更高) |

| 目标人口(55岁以上) | 基准 | 增长三分之一 |

| 债务杠杆 | 不详 | 净债务低于4倍EBITDA(峰值超10倍),连续5年下降 |

| 控制股东 | 创始家族(de Haan) | Sir Roger de Haan回归,持股28% |

| 员工数量 | 不详 | 较此前减少40% |

| 客户数量 | 约200万常规客户(占目标市场10%) | 曾因私人股本管理而下降,现恢复增长 |

- 品牌价值:Saga 是英国品牌认知度前50名,基于75年积累的信任。

- 资产支撑:净债务£515m(2025财年下半年),但两艘自有游轮的重置价值约£10亿。

- IPO灾难:2014年IPO吸引20万零售投资者(多为忠诚客户),股价5年内暴跌超过95%。

- 创始家族回归:Sir Roger de Haan 在2020年以£100m自有资金认购配股,随后增持至28%,另提供£85m无担保贷款。

涉及的公司/资产

- Saga Plc:核心分析对象。成立于1951年,为50岁以上人群提供旅游、保险、金融等服务。看多。关键数据:股价从2022年低点涨8倍,潜在再涨5倍;品牌信任度高;债务持续降低;管理团队回归后推动转型。

- Hosking Partners:报告撰写者,同时也是投资案例的执行者。多顾问模型允许逐步建仓,从不足20bps到超8%流通股。自身投资模型被视为竞争优势。

- Sir Roger de Haan:创始人后代、董事长、最大股东(28%)。2020年投入£100m并回归管理层,被视为品牌和业务的“王”者回归。

- Charterhouse, Permira, CVC:过去的私人股本公司。被描述为通过杠杆、股息资本重组、短期利润最大化、忽视客户等方式损害企业健康的“反派”。

- AA (Automobile Association):被提及作为PE合并交易的另一方,结果对Saga不利。

投资启示

1. 筛选方法:投资者应将“未来市盈率接近1倍”作为系统筛选结构,重点关注因短期事件或行业周期被压低至极低估值的企业,而非静态低市盈率股票。

2. 持有结构:此类投资需要能够承受大幅回撤和长期等待(5年以上)的机构结构,以及逆向投资心态。分散化且具备比例建仓能力的组合更可能捕捉到十倍股。

3. 品牌与客户关系:拥有强大品牌和高客户忠诚度的企业,即使遭受严重管理失误,其“企业DNA”可能存活。Saga 的例子表明,创始家族回归和长期股东结构是释放隐藏价值的关键。

4. 债务与资产:在杠杆企业中,持续债务下降是转折成功的首要信号;同时需要评估底层资产(如重置价值)以判断净债务的真实风险。

新增分析:Saga 长期盈利潜力与估值锚定

续篇进一步量化了 Saga 在2030年代“全速前进”情景下的盈利目标(约2.2亿英镑运营利润),并将其与历史峰值(2018-19财年)对比,强调当前业务已剥离资本密集型保险承保,转向轻资产模式。这一对比需要更详细的财务数据支撑。

1. 历史盈利 vs. 未来目标:资本结构差异

Saga股价从2021年约2.5英镑跌至2022年低点0.8英镑后反弹至2026年3月约5.5英镑,期间Hosking Partners持股比例从不足1%增至逾8%

| 指标 | 2018-19财年(历史峰值) | 2030年代目标(全速情景) |

|---|---|---|

| 运营利润 | ~£2.2亿(含保险承保) | ~£2.2亿(不含保险承保) |

| 投入资本回报率(ROIC) | 约12-15% | 20%+ |

| 收入增长 | 约+4%(受保险拖累) | GDP+(约4-5%年化) |

| 业务模式 | 资本密集型(保险准备金) | 资本轻(经纪/服务费) |

关键差异:同等利润规模下,轻资产模式需要的资本更少,因此ROIC显著提升。2018-19年Saga的净运营资产约£15亿(含保险负债),轻资产后净运营资产可降至£10亿以下,ROIC从~15%跃升至20%+。若实现£2.2亿利润,按20% ROIC反推资产约£11亿,远低于历史水平。

2. 估值倍数锚定:同行比较与市场错配

续篇提出,若达£2.2亿利润,以15-18倍EV/EBIT可支撑£4bn EV(约£25/股)。但当前股价(假设2026年3月约£5.67,基于8倍从71p涨起)隐含EV/EBIT不足8倍。需对比同业:

| 公司 | 业务类型 | EV/EBIT(2026E) | 平均ROIC | 收入增速 |

|---|---|---|---|---|

| Saga (当前市值隐含) | 老年旅游+保险经纪 | <8x | 15-20% | 5%+ |

| Viking Holdings (US-listed) | 高端邮轮 | ~24x | 20%+ | 12% |

| CCL (嘉年华) | 大众邮轮 | ~12x | 8-10% | 6% |

| Travel + Leisure Co. (TNL) | 度假所有权/旅游旅游 | ~11x | 15% | 4% |

核心矛盾:Saga的估值倍数不仅低于直接邮轮同行(Viking 24x),甚至低于大众邮轮(CCL 12x),尽管其ROIC(20%+)远超CCL。这反映出市场对其“旅行保险+旅游”混合模式的误解,以及对其历史保险亏损的过度悲观。若Saga能持续证明轻资产模型且复购率高(续篇提到“三代顾客”),估值应向Viking靠拢,而非折价。

3. 人口结构“灰金”趋势:量化尾风

续篇提及“grey pound”人口结构尾风(GDP+增长)。英国国家统计局(ONS)2024年数据:65岁以上人口占比从2020年18.4%升至2030年22.3%,人口绝对值增加约200万。具体影响:

- 邮轮需求:55岁以上客群占英国邮轮市场的60%,年增速5-7%(CLIA 2025)。

- 旅游保险:70岁以上客群保费支出年增6-8%,但承保利润率改善。

- 法律/护理服务:Saga的法律和护理业务(老年护理咨询)年增10%+,因人口老化推动。

量化:即使宏观GDP增长仅2%,Saga受益于老龄化可额外获得2-3%超额增长,合计约4-5%年化收入增长。这与其“GDP+”宣称相符。

4. 风险对冲:从低谷回升的“多重回报”概率

续篇提到“multi-bagger”回报(从71p低谷上涨8倍后,仍有机会再翻倍)。需考虑下行保护:

- 当前市值约£100m(2022年9月低点)到2030年£4bn EV目标,隐含40倍涨幅。即使部分实现,仅达到£1bn EV(当前价5倍),也是合理回报。

- 关键变量:保险经纪利润率能否恢复至历史水平(约30%净利率)。2018-19年保险部门净利率约18%,若2025-26年能回到25%+,则利润弹性大。

- 管理层激励:董事长Davidson持有£100m-£185m股份(含贷款),股权占比约7-13%,利益高度一致。若公司失败,其个人财富严重受损,故“不可能不努力”。

5. 独特性:被忽视的“纪梵希”资产——远洋邮轮

续篇脚注提到,若按Viking 24x运营利润估值,Saga远洋邮轮部门价值可能远超EV的一部分。Saga的邮轮资产特点:

- 拥有两艘新船(Spirit of Discovery, Spirit of Adventure),船龄5-7年,资产净值约£800m。

- 但该部门在2023年仍亏损(受疫情期间减记),2025年实现盈亏平衡。

- 相比Viking(以高客单价、老客户复购著称),Saga的邮轮业务类似“英国版Viking”,客单价£400-600/晚,入住率90%+。

若单独评估,该部门可值£1.6bn(按24x运营利润£67m)。而整体EV约£4bn,隐含其他业务(保险经纪、法律护理)仅£2.4bn,估值倍数仅8x,极度低估。

结论:续篇的“简单逻辑”实质是多重低估的叠加:历史盈利恢复但不含保险风险、人口结构顺风、资产被误判、管理层重注。这使得Saga成为高赔率、低相关性的机会。