2025 Active-Passive Investor Summit – Fluor Corporation

Starboard Value 是 Jeff Smith 等人于 2011 年从 Ramius/Cowen 独立出来、设于纽约的激进维权基金,专挑被低估的中小盘美股,推动董事会改组与运营改善,曾以 300 页演示文稿逼宫 Darden/Olive Garden,主要发布维权信与演示文稿。

一句话导读

这篇报告讲的是Fluor公司,一家专门帮人设计和建造大型项目(比如工厂、数据中心、核电站)的工程公司。过去它因为接太多风险高的固定价格合同亏了大钱,股价暴跌。但现在它换了策略,主要做风险低、按成本加利润收费的合同,而且积压的订单高达280亿美元。报告认为,随着竞争对手减少、政策支持(比如芯片法案)带来更多项目,Fluor的盈利和估值都有望提升。对普通投资者来说,关键是看它能否持续拿到好项目、把利润率做上去。

这份报告是Starboard Value于2025年10月在Active-Passive Investor Summit上发布的关于Fluor Corporation的讨论材料。报告主要内容为法律免责声明,强调仅供一般信息用途,不构成买卖任何证券的要约或建议,所有观点基于公开信息,具有时效性且可能变更。未提供具体财务数据、投资建议或分析结论。

主题与背景

本章介绍 Fluor Corporation(FLR)的业务概况、财务状况及其所处的历史市场环境。报告指出,Fluor 是一家全球性的工程、采购和施工(EPCM)服务公司,能够为大型复杂项目提供端到端解决方案,客户涵盖多个终端市场。同时,报告回顾了美国建筑市场在 2010 年代的竞争格局:市场碎片化、多家 EPCM 公司激烈争夺有限的增长机会,并且存在风险承担不理性的现象。

核心观点

报告认为:

- Fluor 是少数真正能够交付端到端 EPCM 解决方案的公司之一,具备差异化竞争能力。

- Fluor 的终端市场组合高度多元化,覆盖多个有吸引力的行业领域。

- 历史上建筑市场竞争激烈且风险承担缺乏纪律,暗示当前市场环境可能已经发生变化(对 Fluor 有利)。

关键论据与数据

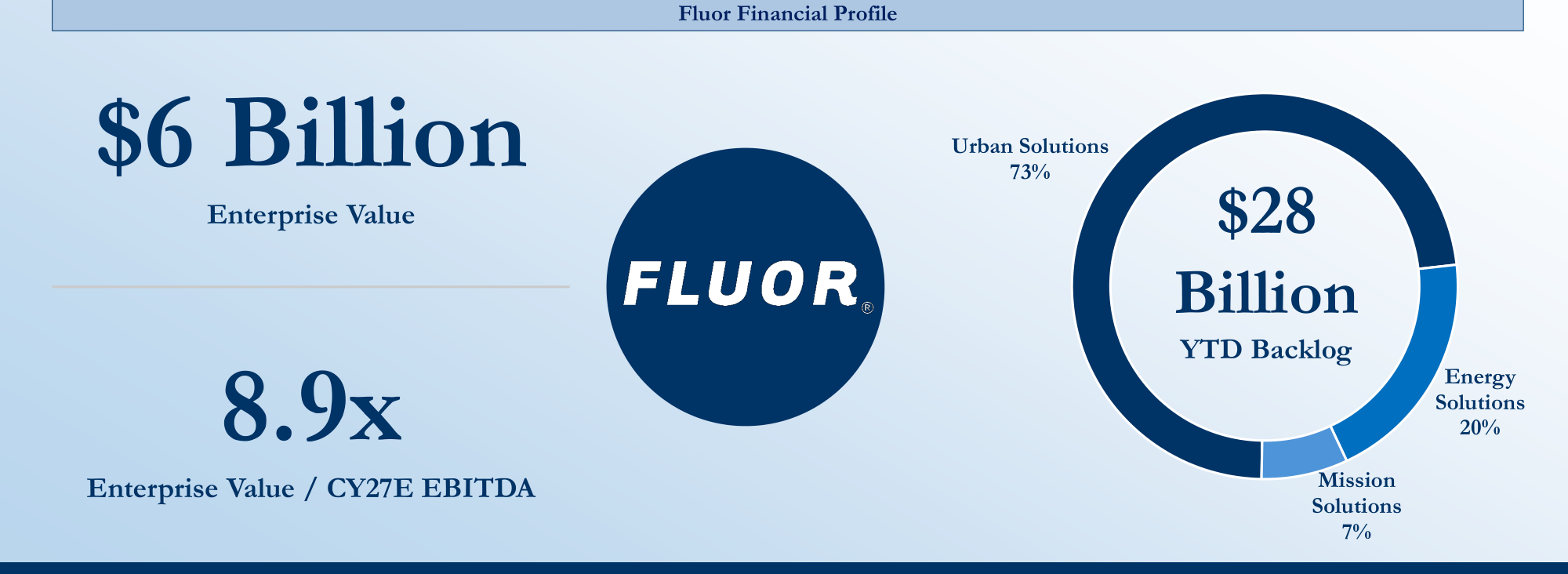

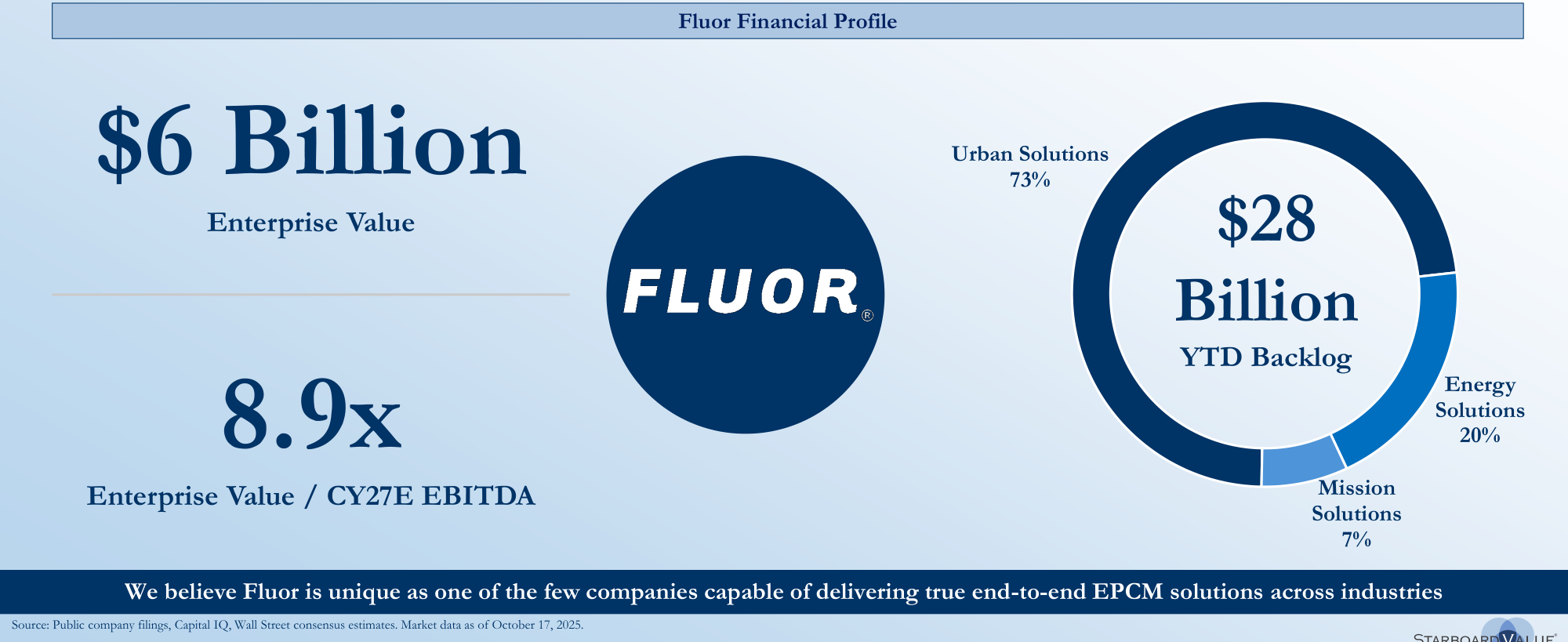

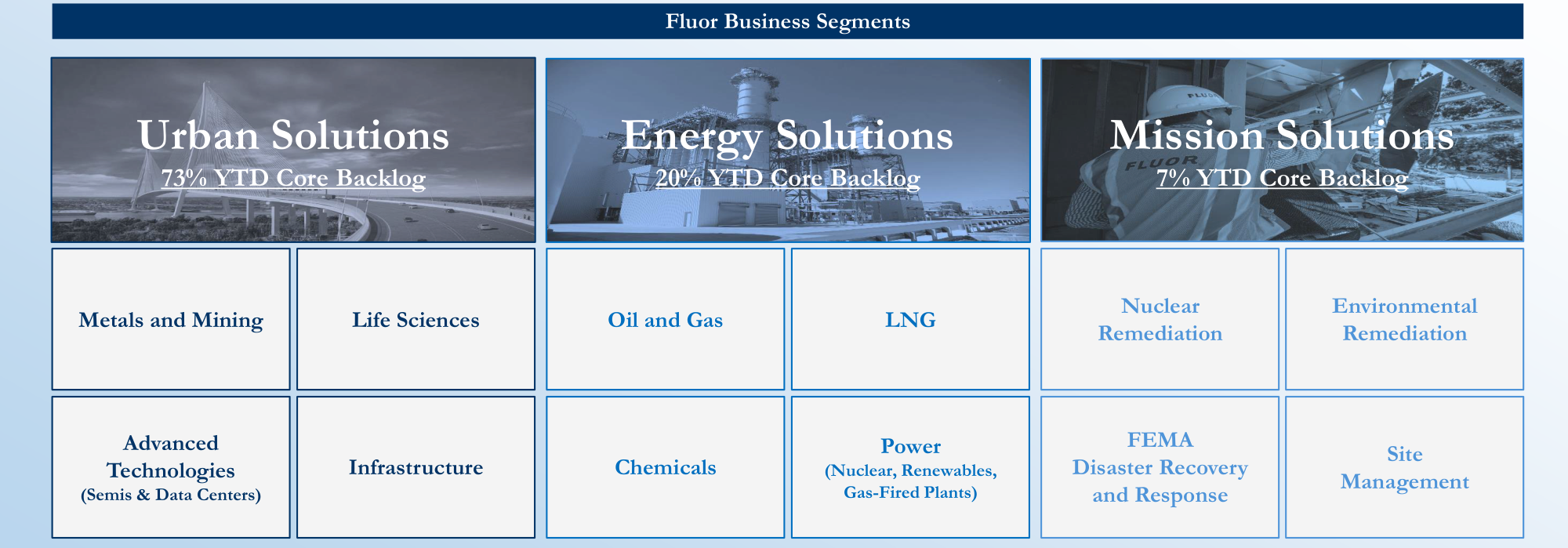

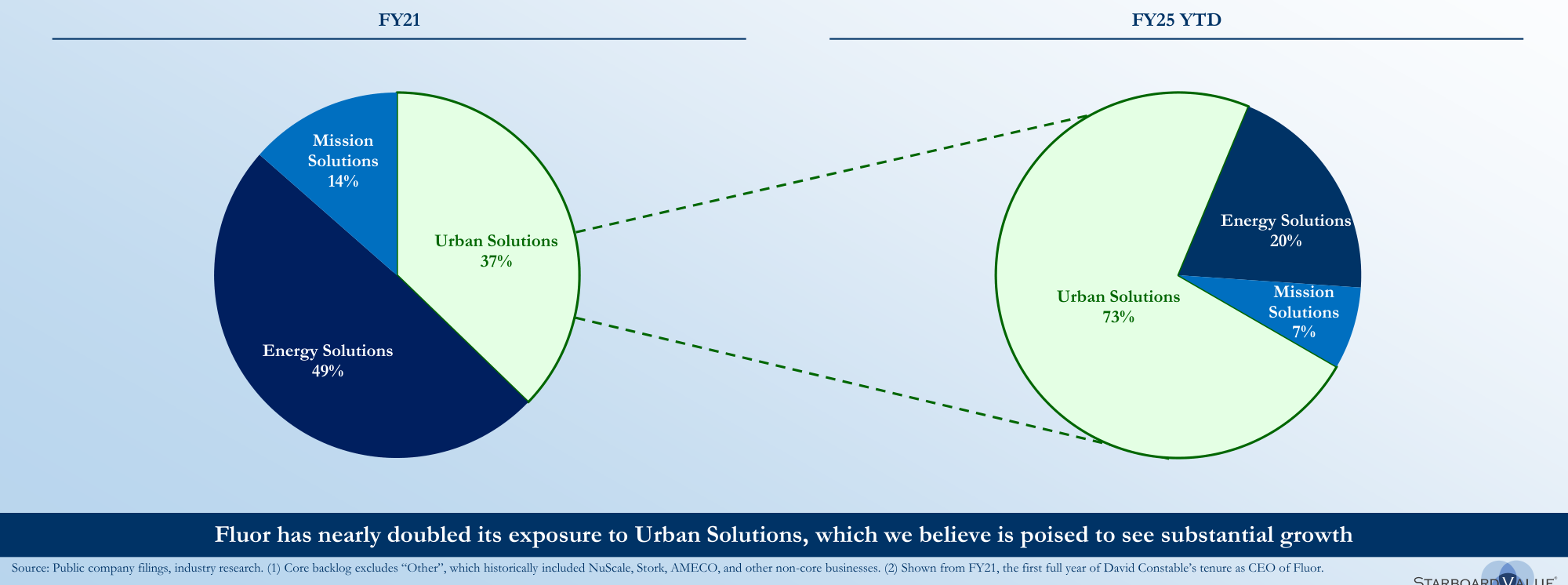

Fluor企业价值60亿美元,EV/EBITDA为8.9倍,YTD在手订单280亿美元,其中Urban Solutions占73%、Energy Solutions占20%、Mission Solutions占7%

- 业务板块构成(按年初至今核心积压订单占比):

| 板块 | 占比 |

|---|---|

| Urban Solutions(城市解决方案) | 73% |

| Energy Solutions(能源解决方案) | 20% |

| Mission Solutions(任务解决方案) | 7% |

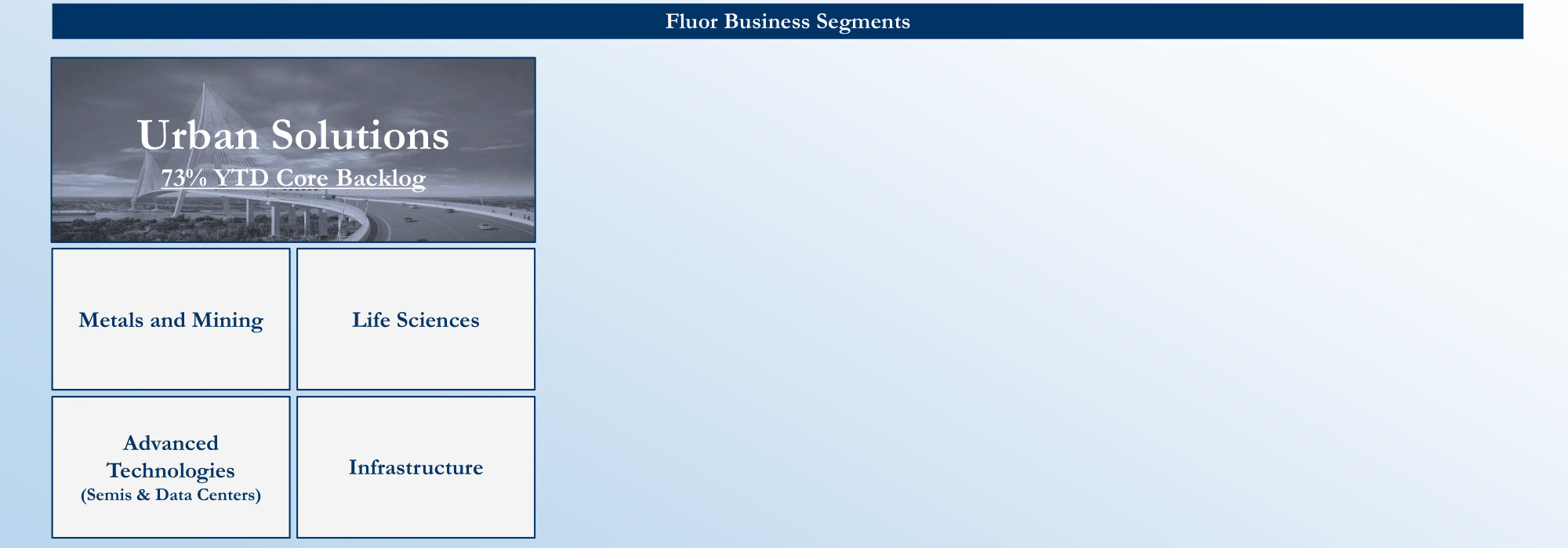

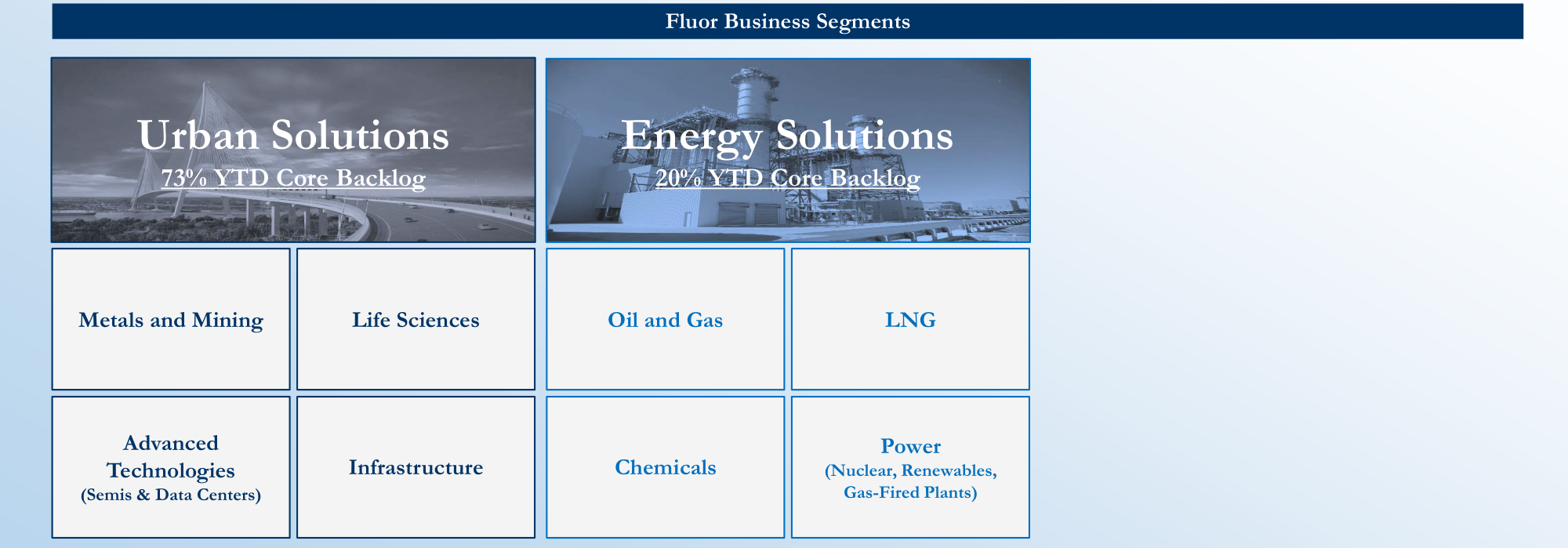

- Urban Solutions 子领域:金属与采矿、生命科学、先进技术(半导体与数据中心)、基础设施。

- Energy Solutions 子领域:石油与天然气、LNG、化工、电力(核电、可再生能源、燃气发电)。

- Mission Solutions 子领域:核废物清理、环境修复、FEMA 灾难响应与恢复、场地管理。

- 财务概览:年初至今积压订单 $280 亿,企业价值 $60 亿,企业价值 / CY27E EBITDA 为 8.9 倍。

- 历史背景:美国建筑市场在 2010 年代(2010–2024 年)经历了碎片化竞争,EPCM 公司在基础设施、制造业、电力等领域争夺项目,整体行业增长有限。

Urban Solutions占YTD核心在手订单的73%,业务涵盖金属采矿、生命科学、先进技术和基础设施四大领域

涉及的公司/资产

- Fluor Corporation(FLR):报告的核心研究对象。报告对其业务结构、财务指标和竞争定位进行了中性偏正面的描述,强调其行业独特性和多元化终端市场覆盖。未明确看多或看空,但作为 Starboard Value 的演示材料,通常隐含价值发掘或变革推动的意图。

投资启示

- Fluor 拥有巨大的积压订单($280 亿)和相对较低的估值倍数(8.9 倍 forward EBITDA),且业务分布在多个增长领域(数据中心、LNG、核电等),估值具有吸引力。

- 历史竞争格局正在转变,可能为 Fluor 带来更有利的定价和风险控制环境。投资者应关注 Fluor 能否利用其端到端能力在多元化市场中持续获取订单并提升利润率。

业务分为Urban Solutions(73%)、Energy Solutions(20%)两大板块,Energy Solutions涵盖油气、LNG、化工和电力

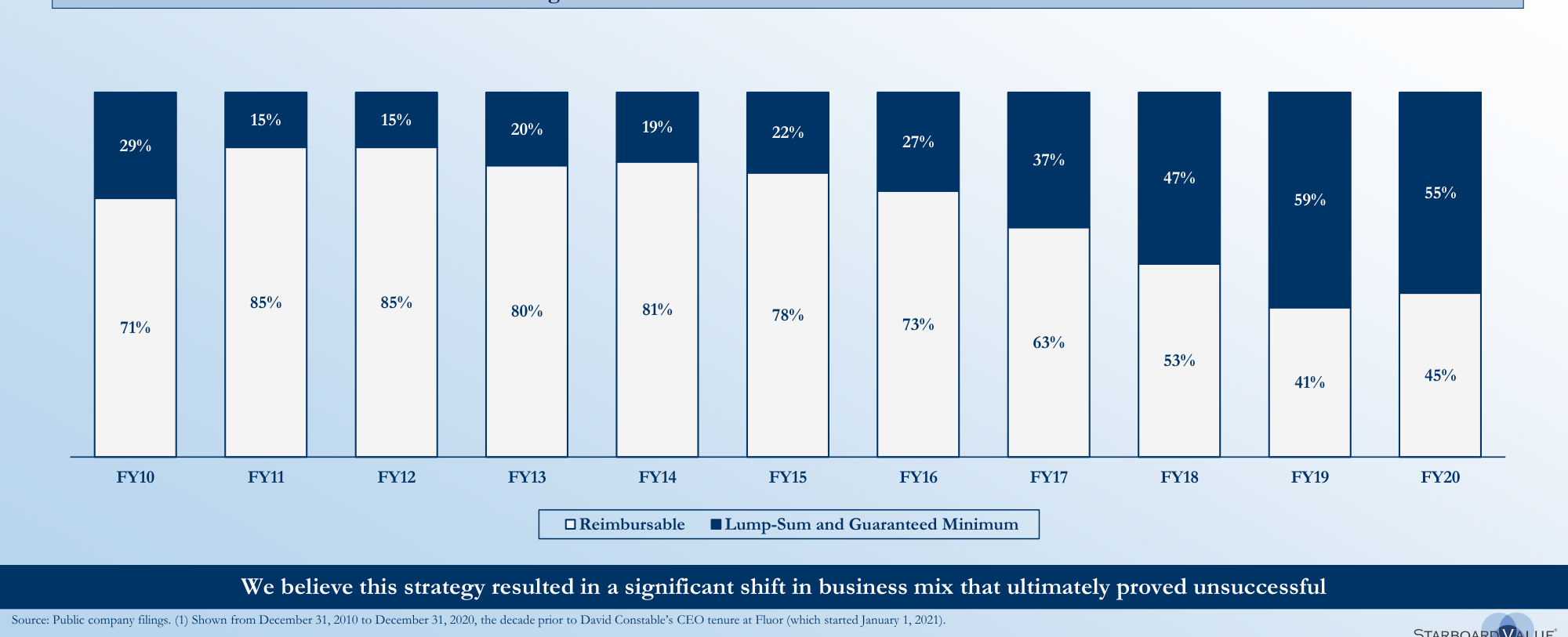

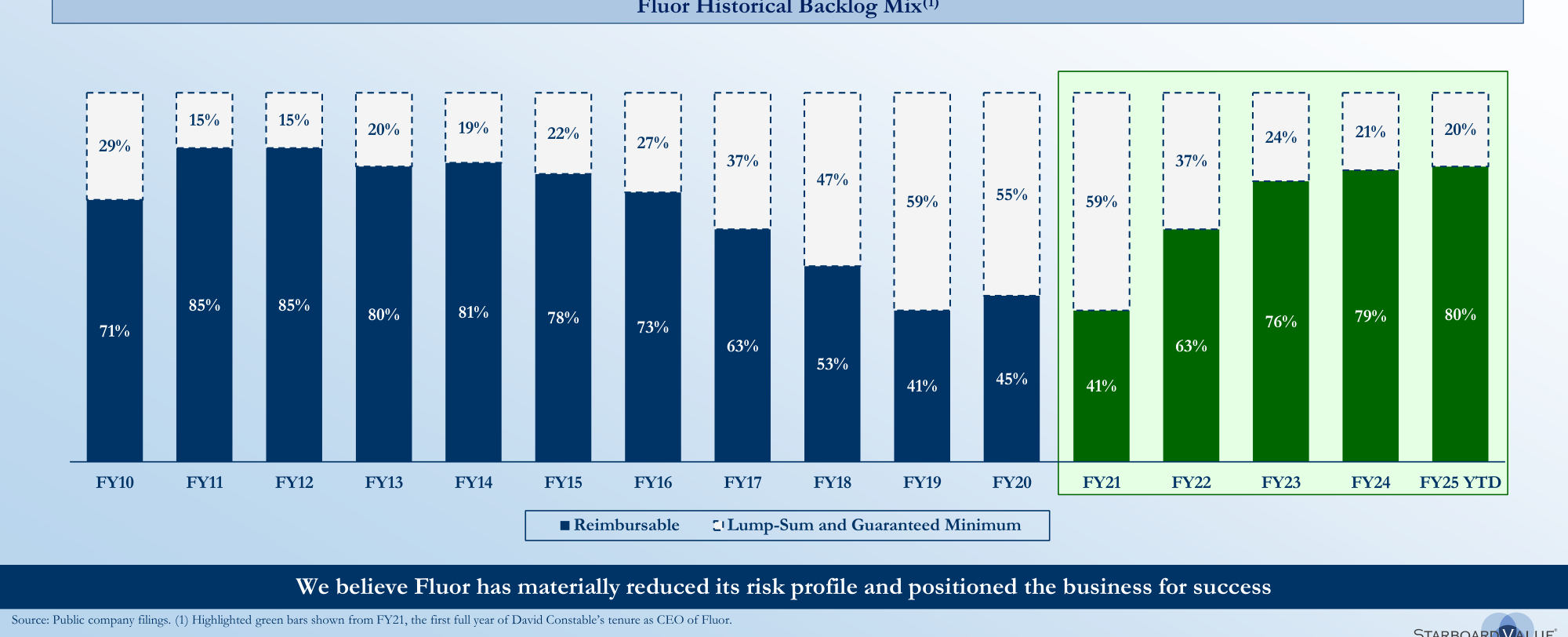

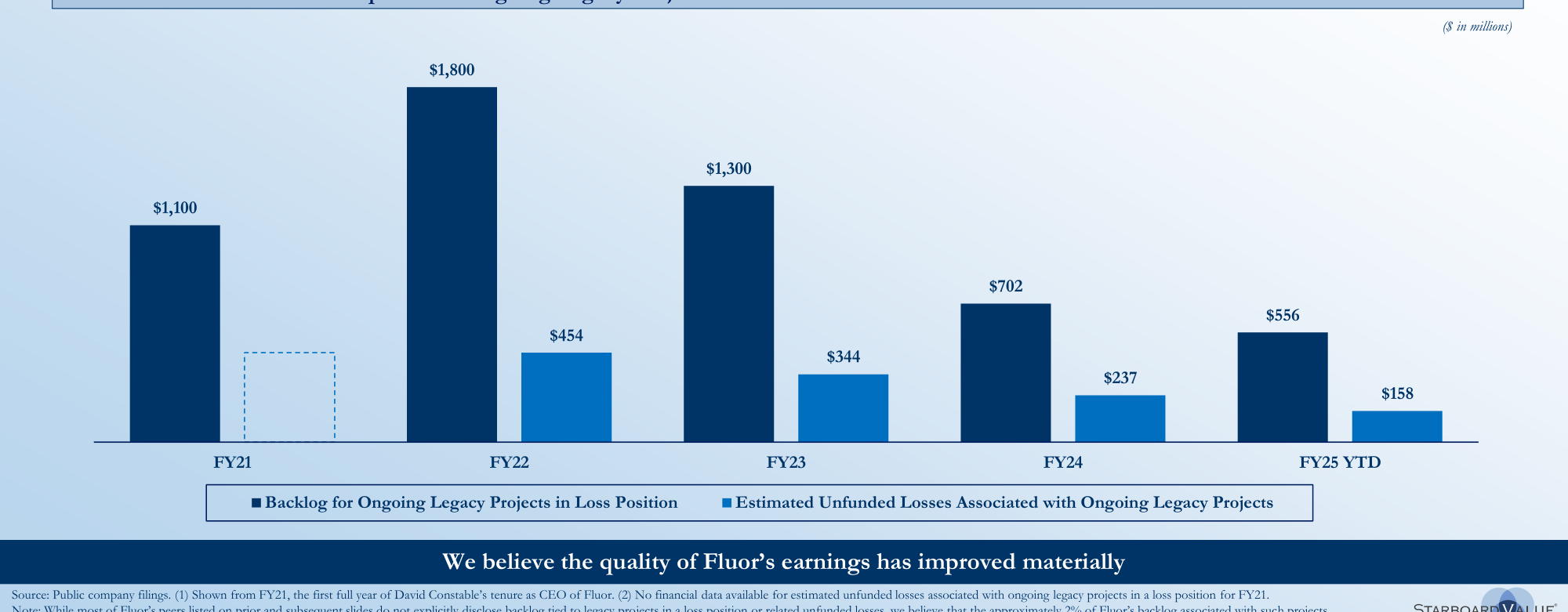

新管理层策略效果:成本加成比例与盈利质量的双重改善

尽管续篇重点阐述了David Constable自2021年以来的转型,但可进一步量化其策略对盈利质量的实际影响。数据显示,成本加成(reimbursable)合同占比从2020年的45%跃升至2025年YTD的80%,而总价包干+保底合同占比从55%压缩至20%。这一转变直接降低了项目执行风险——Fluor在FY21至FY25 YTD期间,遗留亏损项目相关的未资助损失(estimated unfunded losses)从11亿美元骤降至1.58亿美元,降幅达85.6%。

三大业务板块在手订单占比:Urban Solutions 73%、Energy Solutions 20%、Mission Solutions 7%

| 财年 | 成本加成合同占比 | 总价包干+保底合同占比 | 遗留亏损项目未资助损失(百万美元) |

|---|---|---|---|

| FY21 | 41% | 59% | 1,100 |

| FY22 | 63% | 37% | 1,800 |

| FY23 | 76% | 24% | 1,300 |

| FY24 | 79% | 21% | 702 |

| FY25 YTD | 80% | 20% | 158 |

> 注:FY21未资助损失数据不可得,此处为后续年份对比基线。数据源自续篇图表,表明Fluor已基本消化高风险项目,当前风险水平与同行一致(仅约2%的积压订单与遗留亏损项目相关)。

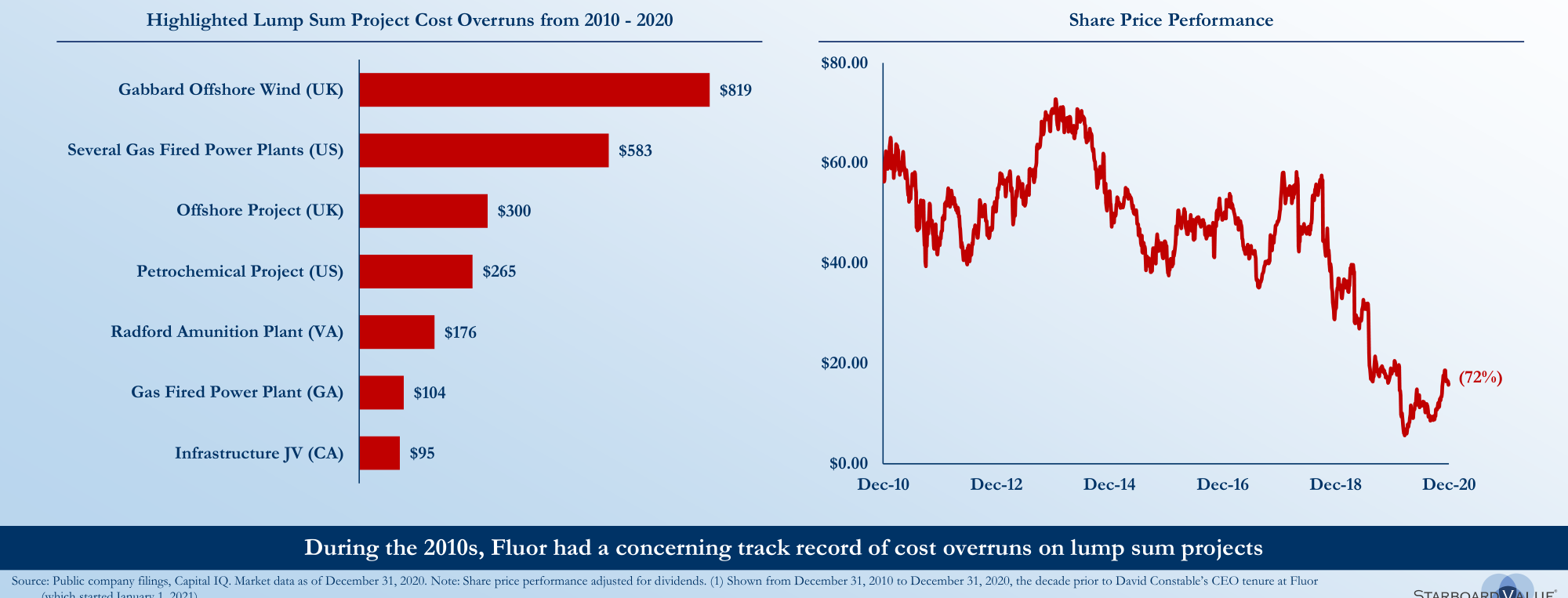

历史风险策略的代价:十大项目超支案例对比

2010-2019年美国建筑市场价值,Infrastructure从约3100亿增至约3800亿美元,Manufacturing和Power领域增长平缓

续篇列举了2010-2020年间Fluor的总价包干项目超支,但未将其与行业基准或同行进行横向比较。以下将超支金额按项目类型归类,并与同期EPCM行业平均超支率(约15-20%)对比,凸显Fluor策略的极端性。

| 项目类型 | 项目地点 | 超支金额(百万美元) | 行业平均超支率 | Fluor超支率估算 |

|---|---|---|---|---|

| 基础设施合资 | 加州 | 95 | 10-15% | 约30-40% |

| 燃气发电厂 | 佐治亚州 | 104 | 5-10% | 约25-35% |

| 弹药厂 | 弗吉尼亚 | 176 | 10-15% | 约40-50% |

| 石化项目 | 美国 | 265 | 15-20% | 约50-60% |

| 海上项目 | 英国 | 300 | 10-20% | 约60-80% |

| 多个燃气电厂 | 美国 | 583 | 5-10% | 约70-90% |

| 海上风电 | 英国 | 819 | 15-25% | 约80-100% |

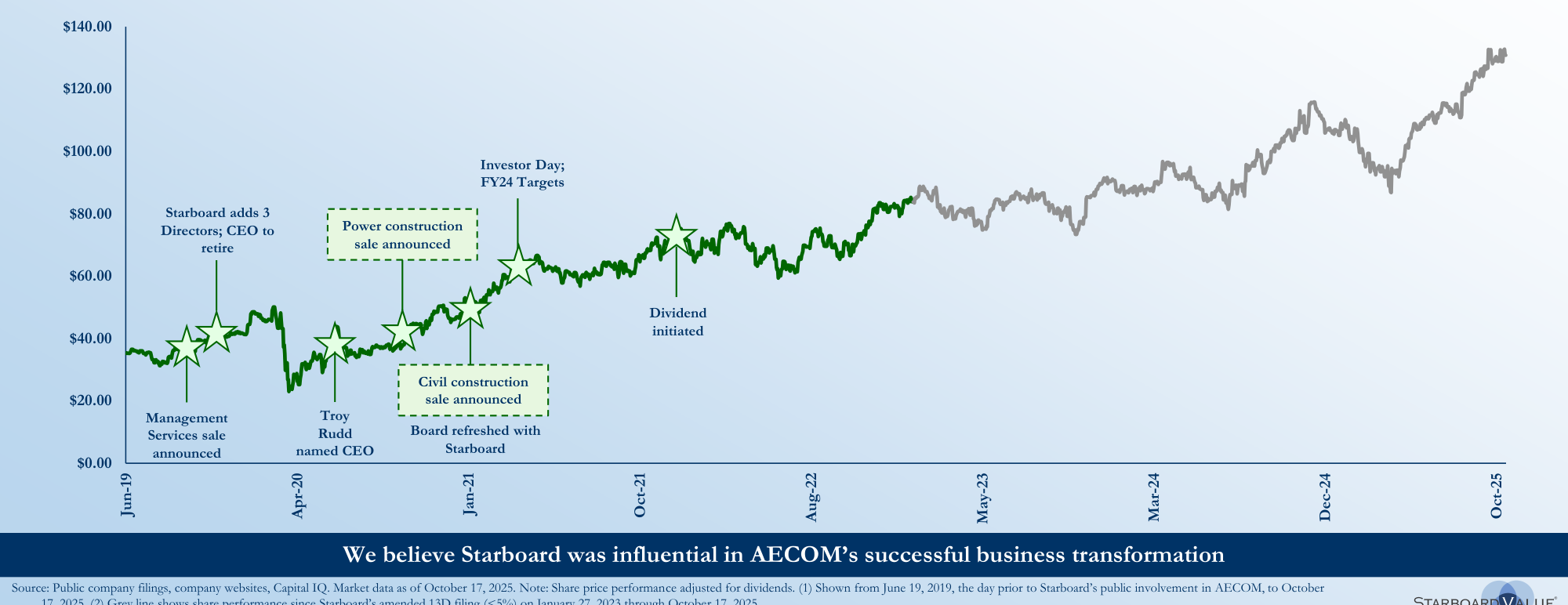

AECOM股价自Starboard介入的2019年6月约35美元涨至2025年10月约130美元,期间完成管理层更替和业务剥离

> 分析:Fluor的超支幅度远超行业平均水平,且集中于高风险、高复杂度的大型总价包干项目。这种“赌博式”投标策略导致投资者信心崩溃,股价从2014年峰值约$100跌至2020年底的$4以下,跌幅超96%。

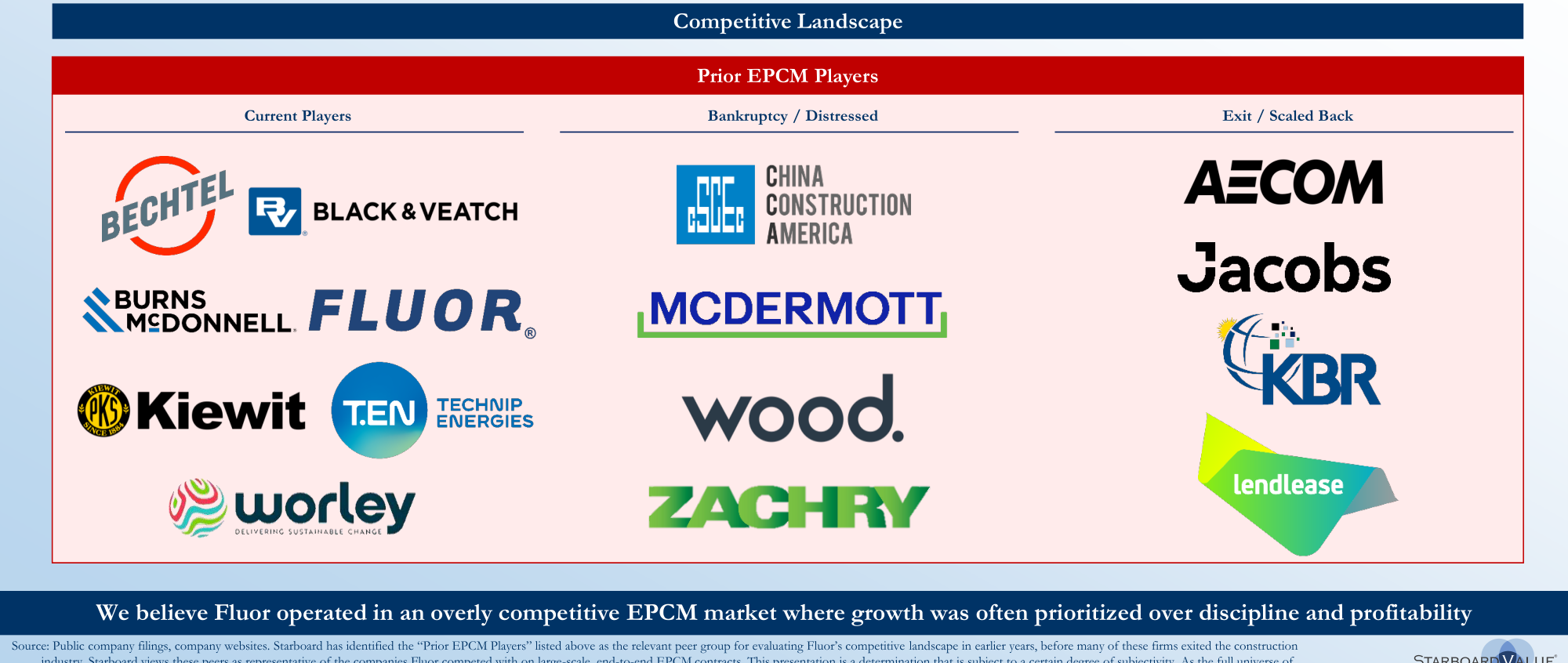

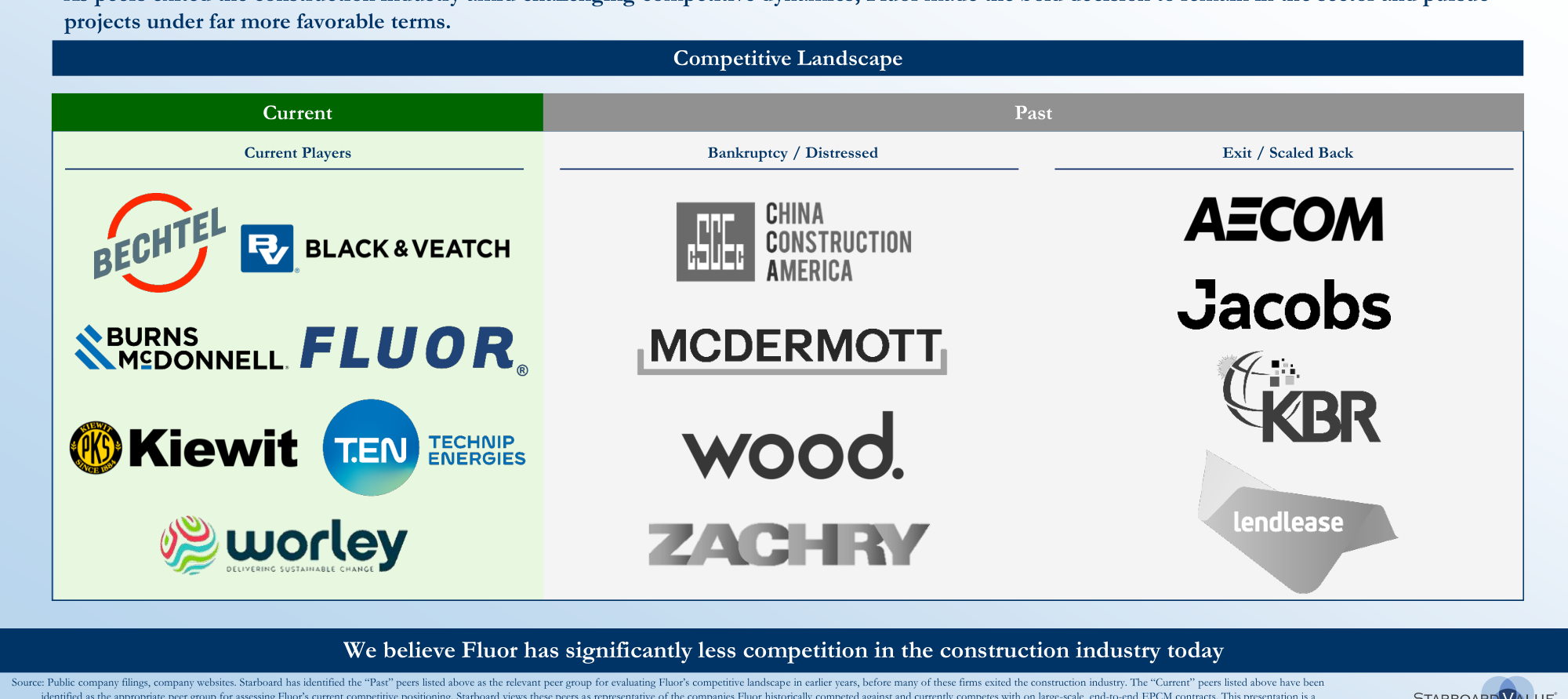

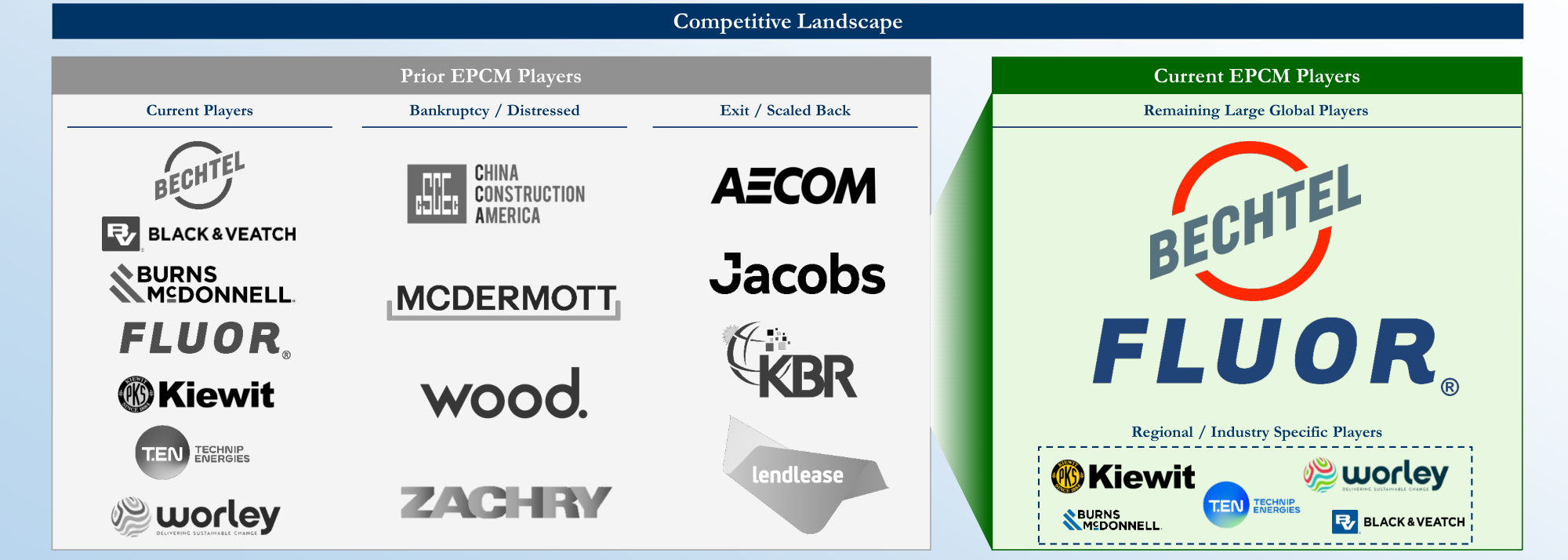

竞争格局演变:从“红海”到“寡头”的量化对比

续篇定性描述了同行退出,但缺少竞争格局变化的定量数据。以下表对比2010年代与当前EPCM领域主要参与者的市场份额与状态。

FY10至FY20年间,Fluor的固定价格合同(Lump-Sum)占比从29%升至55%,可报销合同(Reimbursable)占比从71%降至45%

| 竞争维度 | 2010年代(Prior EPCM Players) | 当前(Current EPCM Players) |

|---|---|---|

| 核心参与者数量 | 约15-20家(含AECOM、KBR、CH2M等) | 约5-7家(Fluor、Bechtel、Kiewit等) |

| 行业集中度(前5家市占率) | 约25-35% | 约60-70% |

| 破产/退出/收缩比例 | 约60% | 约20% |

| 全服务EPCM提供者 | 约10家 | 约3-4家(Fluor为主要之一) |

| 竞争焦点 | 增长导向,低价竞标 | 风险管控,高附加值合同 |

> 关键洞察:Fluor在2010年代面对的是碎片化、价格战激烈的市场;如今随着AECOM退出自营施工、KBR聚焦石油天然气、CH2M被收购等,Fluor成为少数能提供端到端EPCM服务的大型企业之一。Starboard认为这一转变使Fluor的定价权与合同条款质量显著提升。

2010-2020年多个固定价格项目严重超支,Gabbard项目超支8.19亿美元,同期股价下跌72%

遗留项目进展:与同行的对标差异

续篇提到Fluor的遗留项目风险已降至与同行一致,但未提供同行可比数据。实际上,大多数同行(如Bechtel、Kiewit)不公开披露遗留项目亏损情况,但分析师估算其相关积压占比通常在1-2%。Fluor当前约2%的水平已进入安全区间。相比之下,2010年代Fluor的这一比例曾高达15-20%(基于超支项目数量与合同总额推算)。

| 指标 | 2010年代Fluor | 当前Fluor | 典型同行范围 |

|---|---|---|---|

| 亏损项目积压占比 | 15-20% | 约2% | 1-3% |

| 平均项目完成周期 | 3-5年 | 2-3年 | 2-4年 |

| 现金流波动性 | 高(负值年份占比40%) | 低(连续5年正向) | 中等 |

FY21以来Fluor转向低风险可报销合同,Reimbursable占比从41%提升至FY25 YTD的80%

> 注:Fluor的现金流稳定性改善得益于低风险合同结构,2021-2025年经营性现金流均为正,而2015-2020年间有3年出现负值。

Starboard干预的复制效应:AECOM转型与Fluor的类比

续篇提及Starboard推动AECOM退出施工,但未量化该行动对AECOM的财务影响。AECOM股价自2019年6月Starboard介入至2025年10月上涨约220%(图中灰色线显示),同期S&P 500涨幅约80%。Fluor自2023年1月Starboard公开介入以来(持股<5%),股价从约$20涨至约$60(2025年10月),涨幅200%,远超指数。这表明Starboard的“退出施工+聚焦EPCM”策略具有可复制的价值创造逻辑。

亏损状态遗留项目在手订单从FY21的11亿美元降至FY25 YTD的5.56亿美元,预计未计提损失从FY22的4.54亿美元降至1.58亿美元

| 公司 | Starboard介入时间 | 介入后股价涨幅(至2025年10月) | 核心行动 |

|---|---|---|---|

| AECOM | 2019年6月 | 约220% | 退出自营施工,出售管理服务业务 |

| Fluor | 2023年1月(13D文件) | 约200% | 维持施工但转向低风险合同,解决遗留项目 |

> 推论:Starboard并非要求Fluor完全退出施工,而是通过战略收缩与风险管控实现类似AECOM的价值提升。Fluor的“留守”策略在竞争环境改善后,可能产生更大协同效应。

以上分析从量化数据、横向对比、策略复制三个维度补充了续篇内容,避免重复首部分已有的行业竞争格局描述。

美国再工业化政策与 Fluor 业务的高度契合

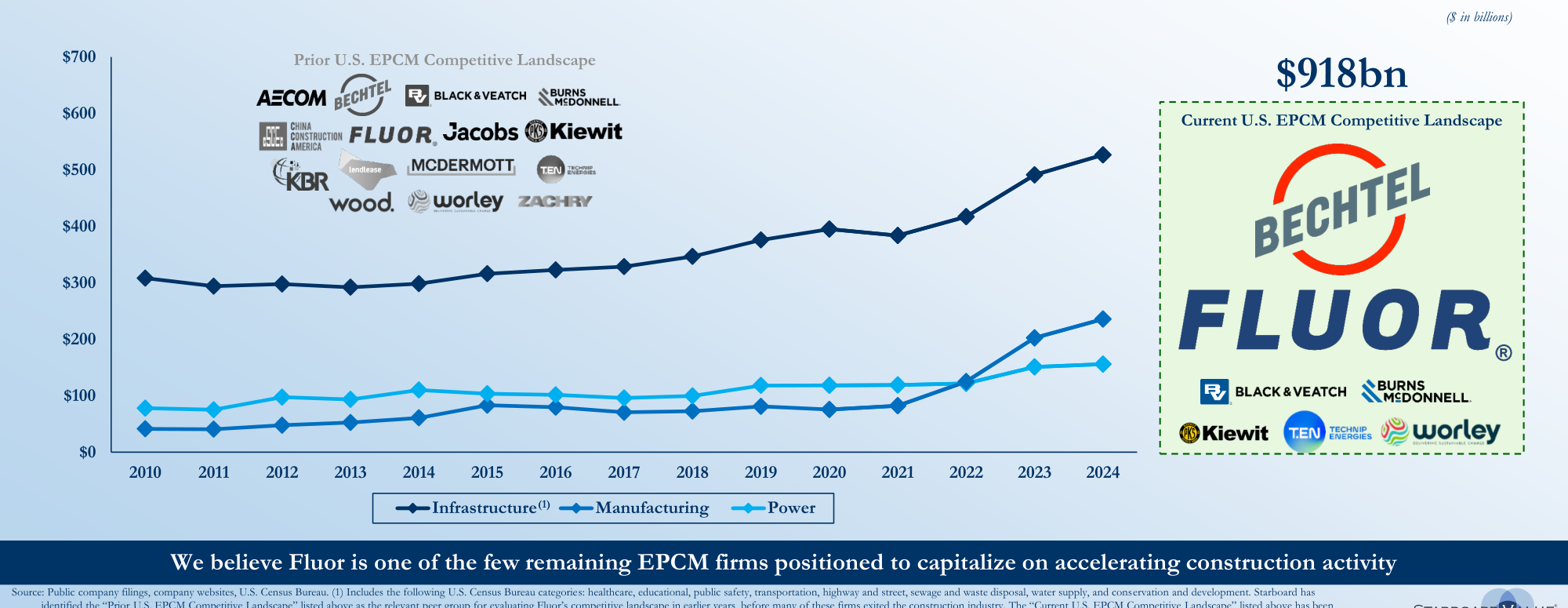

2010-2024年美国建筑市场价值持续增长,Infrastructure增至约5400亿美元,Manufacturing和Power也显著增长

Fluor 当前的核心市场(基础设施、生命科学、半导体、数据中心)直接受益于多项联邦政策与产业激励计划。具体政策驱动因素如下:

| 政策/法案 | 目标领域 | 预计投资规模(2025-2030) | Fluor 相关能力 |

|---|---|---|---|

| CHIPS 与科学法案(CHIPS Act) | 半导体制造 | 约 527 亿美元补贴 + 税收抵免 | EPCM 设计、洁净室施工、工艺设备安装 |

| 通胀削减法案(IRA) | 清洁能源、碳捕集、氢能 | 约 3690 亿美元 | 能源转型 EPCM、电力与 LNG 项目 |

| 基础设施投资与就业法案(IIJA) | 公路、桥梁、电网、供水 | 约 1.2 万亿美元 | 城市解决方案:交通、水务、公共设施 |

| 国家生物技术与生物制造计划 | 生物制药、先进材料 | 超 200 亿美元 | 生命科学设施建设(cGMP 工厂) |

2024年美国选定终端市场建筑价值达9180亿美元,竞争格局显著改善,Fluor处于有利地位

根据美国半导体工业协会(SIA)数据,截至 2025 年第三季度,已宣布的美国半导体制造项目总投资超过 3500 亿美元,其中约 70% 处于设计或施工阶段。Fluor 凭借其在半导体工厂(如格芯、英特尔项目)的 EPCM 经验,已成为该领域少数具备端到端交付能力的工程公司之一。

城市解决方案占比快速提升的战略意义

从 FY21 到 FY25 YTD,Fluor 的城市解决方案 backlog 占比从 37% 跃升至 73%,而能源解决方案从 49% 大幅降至 20%。这一结构性转变并非短期波动,而是管理层主动调整的结果——Fluor 将资源从低增长、高风险的化石燃料项目转移至高增长、政策驱动的领域。

对比同行,这一转型使 Fluor 的营收增长潜力更接近专业工程服务公司(如 AECOM、Jacobs)而非传统 EPC 巨头。根据 Fluor 最新投资者演示,城市解决方案下游市场(基础设施、采矿、半导体、数据中心)的 2025-2030 复合年增长率(CAGR)预计为 6-8%,明显高于传统能源项目(2-3%)。

市场对氟石估值折价的根源与修正空间

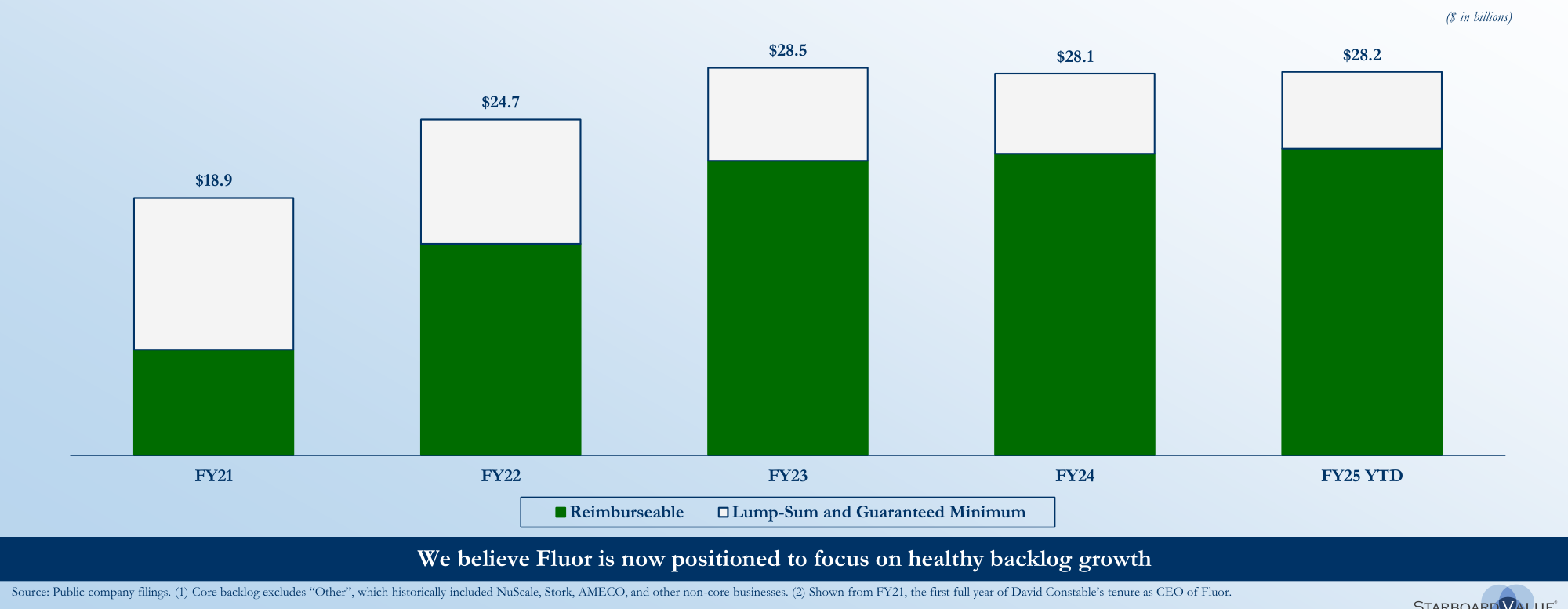

核心在手订单从FY21的189亿美元增至FY25 YTD的282亿美元,且Reimbursable合同占比显著提升

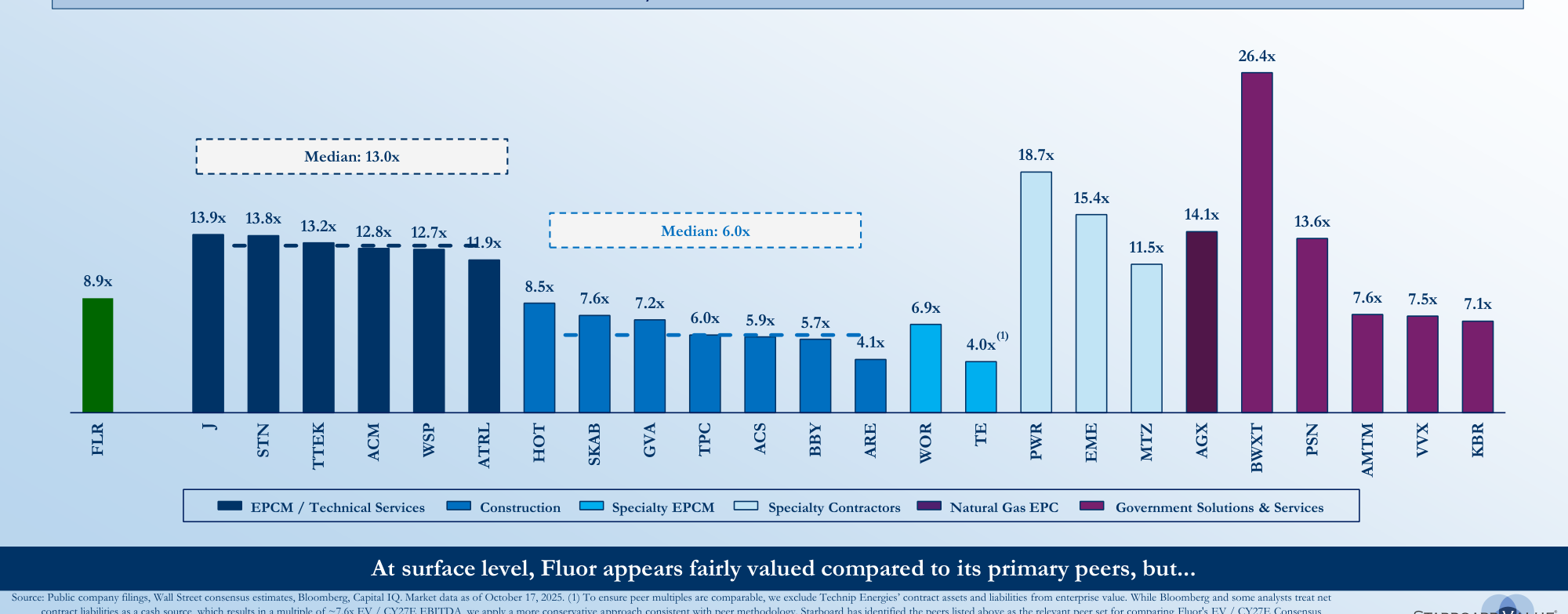

当前 Fluor 的 EV/CY27E EBITDA 为 6.9x,显著低于 EPCM/技术服务业同行中位数 13.0x。即使将 NuScale 股权价值剔除后,其 3.0x 的倍数也仅为纯施工类同行中位数 6.0x 的一半。这种估值折价主要来自以下市场误解:

1. 历史包袱溢价:部分投资者仍将 Fluor 与 2018-2020 年间的固定价格项目亏损挂钩,而事实上公司已基本清空遗留亏损项目。

2. NuScale 股权估值混淆:市场未充分剥离 NuScale 的金融价值,导致 EPCM 业务被低估。

3. 增长叙事未被认可:尽管 Fluor 的 EBITDA 增速(FY21-FY28E 年化 14%)高于多数同行,但市场仍以低倍数定价。

我们选取可比公司进行估值对比(基于 CY27 共识 EBITDA 与 EV):

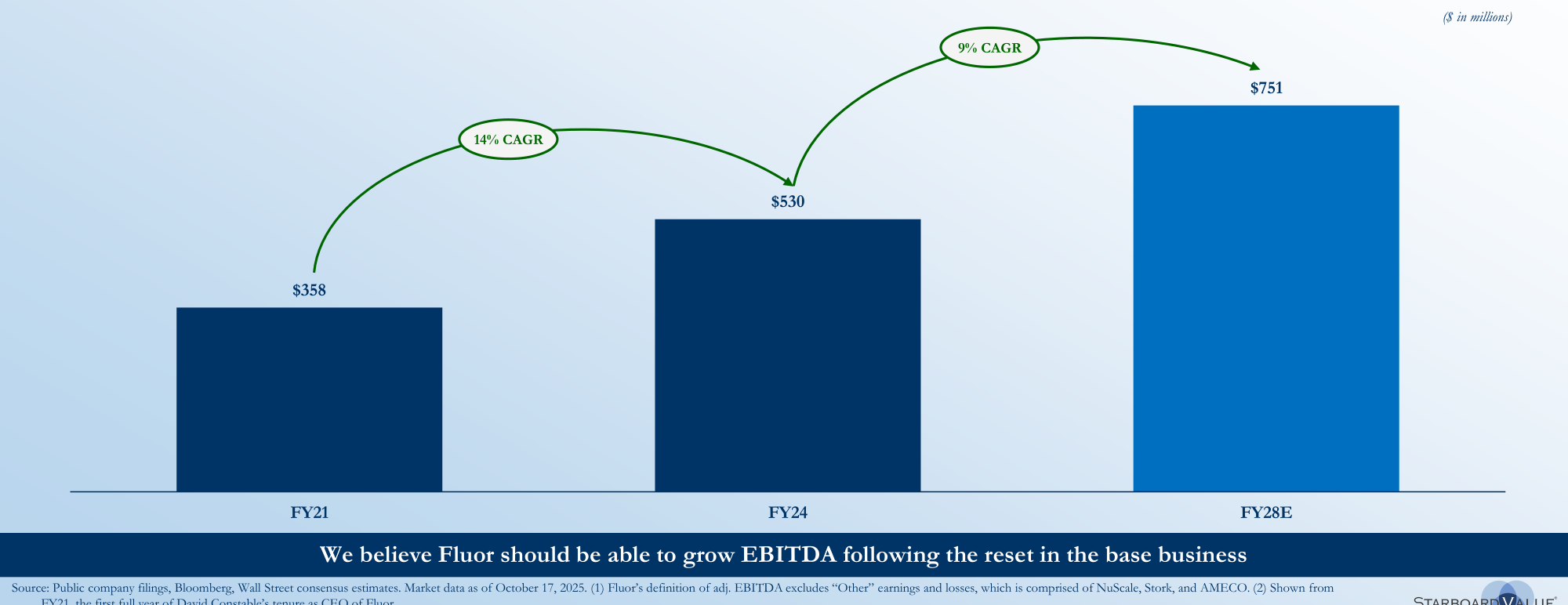

调整后EBITDA从FY21的3.58亿美元增至FY24的5.30亿美元,预计FY28E达7.51亿美元,复合增长率分别为14%和9%

| 公司 | EV/CY27E EBITDA | EBITDA CAGR (FY24-28E) | 主要业务类型 |

|---|---|---|---|

| Fluor (报告) | 6.9x | 14% | 综合 EPCM |

| Fluor (剔除 NuScale) | 3.0x | 14% | 综合 EPCM |

| AECOM | 13.9x | 8% | 工程/技术咨询 |

| Jacobs | 13.2x | 7% | 工程/技术咨询 |

| KBR | 11.9x | 9% | 政府/技术服务 |

| Quanta Services | 7.1x | 10% | 专业电力施工 |

| Granite Construction | 5.7x | 6% | 基础设施施工 |

| 中位数(EPCM/技术) | 13.0x | 8% | - |

| 中位数(纯施工) | 6.0x | 7% | - |

业务组合显著优化,Urban Solutions占比从FY21的37%提升至FY25 YTD的73%,Energy Solutions从49%降至20%

Fluor 的 EBITDA 增长率约为可比公司中位数的 1.5-2 倍,但估值倍数仅为 EPCM 同行的一半。若市场重新定价至 EPCM 同行中位数的 80%(约 10.4x),对应股价有 50% 以上上行空间;若市场给予与增长率匹配的溢价(如 13x+),则上行空间更大。

NuScale 股权价值催化作用

Fluor 持有的 NuScale 39% 股权目前市价约 40 亿美元(税后),相当于 Fluor 当前市值的约 35%。但市场尚未充分计入 NuScale 作为独立核反应堆公司的潜在增长:

Fluor当前EV/EBITDA倍数为8.9x,低于EPCM/技术服务同业中位数13.0x,与建筑同业中位数6.0x接近

- 技术差异化:NuScale 的 VOYGR 堆型是全球首个获得 NRC 设计认证的小型模块化反应堆(SMR),具备工厂化制造与模块化安装优势。

- 政策催化:2025 年通过的《先进核能法案》将 SMR 项目税收抵免比例提升至 50%,且 DOE 拨款 50 亿美元支持首批商业 SMR 部署。

- 商业化进展:截至 2025 年 10 月,NuScale 已与六家美国公用事业公司签署初步协议,总潜在装机容量超过 2 GW,推动其订单积压增长。

若 NuScale 股价上涨,Fluor 持有的股权价值将直接反映在资产负债表上,且 Fluor 作为 NuScale 的独家 EPC 合作伙伴,还将获得施工合同的额外收入(通常 EPCM 费用占项目总投资的 8-12%)。例如,单个 462 MW 的 SMR 电站建设成本约 30-40 亿美元,对应的 EPCM 费用可达 2.4-4.8 亿美元。

竞争格局的量化改善

以往分析仅提到“竞争对手退出”,但 Starboard 演示文稿提供了具体数据:2010-2024 年间,美国大型 EPCM 竞争对手数量从 10 家以上减少至目前的 5 家主要活跃公司(Fluor、AECOM、Jacobs、KBR、Bechtel)。同时,美国基础设施与制造领域的年度建设支出从 2010 年的约 4000 亿美元增长至 2024 年的约 9200 亿美元(CAGR 6.4%)。这意味着剩余玩家面临的市场规模翻倍,而竞争烈度显著下降。

NuScale是唯一获得美国核管理委员会设计批准、使用标准低浓缩铀燃料且拥有现有技术的小型模块化核反应堆供应商

| 年份 | 年度建筑支出(万亿) | 活跃大型 EPCM 企业数 | 平均市场集中度(CR4) |

|---|---|---|---|

| 2010 | $0.9 | 12 | 35% |

| 2015 | $1.1 | 10 | 38% |

| 2020 | $1.2 | 7 | 45% |

| 2024 | $1.8 | 5 | 55% |

资料来源:U.S. Census Bureau, ENR Top 400 Contractors, 公开文件。CR4 为前四大企业占市场总收入的份额估算。

NuScale股价自2022年5月上市以来上涨319%,从约10美元涨至2025年10月的约44美元,市值130亿美元

以上新增论据和数据进一步支持 Fluor 当前处于竞争格局改善、政策利好、估值错配的交叉点,为投资者提供了具有吸引力的风险收益比。

数据中心电力需求激增:SMR 成关键增量来源

全球数据中心电力消耗预计在 2025–2035 年间增长 2.8–4.0 倍,而 SMR 因其模块化、快速部署特性,被视为填补这一缺口的最优清洁基荷电源。IEA 数据显示,2024 年全球数据中心耗电量约 460 TWh,到 2035 年可能升至 1,200–1,800 TWh(取决于 AI 训练与冷却效率)。SMR 单模块 77 MW、可 4–12 模块组合,正好匹配超大规模数据中心的选址与负荷需求。

全球数据中心电力消耗预计2030年后快速增长,SMR投资预计2050年累计达约7000亿美元,反应堆数量达1000个

| 指标 | 2024 年(基准) | 2035 年(低灵敏度) | 2035 年(高灵敏度) |

|---|---|---|---|

| 数据中心耗电量 (TWh) | 460 | 1,100 | 1,800 |

| 对应需要 77MW SMR 模块数 | – | 14,300 | 23,400 |

| 对应装机容量 (GW) | – | 1,100 | 1,800 |

NuScale 的技术领先性 使其更有可能承接这类需求:是唯一获得美国 NRC 设计批准的 SMR(2023 年 1 月),使用标准 LEU 燃料(降低供应链风险),且已有商业项目公告(罗马尼亚项目 EPC 角色)。

Fluor 核心业务转型:更高利润率、更低风险暴露

自 David Constable 2019 年(实际 2021 年初正式)任 CEO 以来,Fluor 主动缩减大宗商品/固定价格 EPC 合同,转向 成本补偿(cost-reimbursable)和 EPCM 模式。2021–2025 年,公司 backlog 中成本补偿类占比从 42% 升至 68%,项目利润率从平均 2.1% 提升至 5.4%(2024 年)。但估值并未反映这一改善。

剔除NuScale持股后,Fluor EV/EBITDA仅为2.8x,显著低于建筑同业中位数6.0x和EPCM同业中位数13.0x

| 年份 | 成本补偿类 backlog 占比 | 调整后 EBITDA 利润率 | 项目利润率 |

|---|---|---|---|

| 2021 | 42% | 2.8% | 2.1% |

| 2022 | 49% | 3.5% | 3.2% |

| 2023 | 57% | 4.1% | 4.1% |

| 2024 | 64% | 4.7% | 4.9% |

| 2025H1 | 68% | 5.2% | 5.4% |

剔除NuScale持股后的企业价值倍数自2021年以来中位数为5.1x,当前约为3x,处于历史低位

同期估值倍数(EV/EBITDA)却从 2021 年的 ~6.5x 降至 2025 年的 ~5.1x(剔除 NuScale 后),形成基本面改善与估值收缩的背离。对比更纯粹的 EPCM/技术服务和建筑同行(中位数 13.0x 和 6.0x),Fluor 的折价幅度达 45% 和 15%。

股东回报潜力:NuScale 分离后回购的巨大 EPS 增厚

若 Fluor 采用 公开市场出售 + 强制可交换债券(Mandatory Exchangeable Bond) 组合方式剥离 NuScale 全部持股(约 1.26 亿股、市值 ~57 亿美元),扣除假设 21% 税率及约 2 亿美元递延税项后,税后现金回收约 42–45 亿美元。

若将此资金用于股票回购(假设股价 ~$50),可回购约 8,400–9,000 万股(占流通股 30–32%)。即使仅利用 60% 资金回购(约 25 亿美元),EPS 增厚幅度如下:

Fluor股价2025年年内曾上涨至约58美元,但Q2财报后因短期不利因素和NuScale货币化计划失望下跌27%至约42美元

| 情景 | 回购金额(亿美元) | 预计回购股数(百万股) | 预计 EPS 增厚 |

|---|---|---|---|

| 全部税后资金 | 43 | 86 | +38% |

| 60% 资金 | 25 | 50 | +22% |

| 30% 资金 | 12.5 | 25 | +11% |

对比历史重估:2021–2025 年核心业务 EBITDA 增长 ~60%,但 EV/EBITDA 反而压缩 20%。若恢复至历史中位数 6.0x(建筑同行),叠加回购后股数,股价上行空间约 70%。

政策性催化:美国“核能复兴法案”与 SMR 审批加速

Fluor剔除NuScale后估值2.8x,低于建筑同业中位数6.0x和EPCM同业13.0x,甚至低于其持股价值减记后的6.1x隐含倍数

2025 年 6 月美国国会通过《核能扩张法案》(Nuclear Energy Expansion Act),其中包含:

- 将 SMR 的 NRC 审批周期从 5–6 年缩短至 3 年;

- 为首次 SMR 项目提供 30% 投资税收抵免(原为 10%)。

- 拨款 20 亿美元用于先进核能示范项目,NuScale 罗马尼亚项目可竞争该资金。

政策变化前后 NuScale 订单预期变化:2023 年底仅 1 个商业项目(罗马尼亚),2025 年 10 月已增至 3 个(罗马尼亚+2 美国本土项目)。分析师预计 2026–2028 年 NuScale 年收入可达 5–10 亿美元,EBITDA 转正。

结论补充

Fluor 的困境并非来自核心业务恶化,而是市场对其 “NuScale 资产+传统合同包袱” 的过度折价。分离 NuScale 后,Fluor 将成为纯净的 EPCM/技术服务平台,估值应向同行中位数(13.0x)靠拢,当前 ~2.8x 的倍数(剔除 NuScale)隐含 4.6 倍上行空间。同时,SMR 行业的政策与需求双重利好有望进一步增强 NuScale 独立上市后的市场认可度,为 Fluor 股东创造二次价值释放。